Nicht zuletzt durch das unglücklich ausgestaltete Anlegerschutz- und Funktionsverbesserungsgesetz/ Gesetz zur Neuregelung der offenen Immobilienfonds sind viele dieser Fonds in eine Schieflage geraten und mussten kurzfristig oder auch dauerhaft geschlossen werden.

Strukturelle Probleme und falsches Anlagemanagement

Die gesetzliche Neuregelung der offenen Immobilienfonds soll den durch die Finanzkrise offensichtlich gewordenen strukturellen Problemen dieser Fonds begegnen. Eines der Kernprobleme: Institutionelle Investoren nutzten offene Immofonds als vermeintlich sichere Möglichkeit Zinsen auf von ihnen gehaltene Cashreserven zu erzielen. Sie investierten große Summen in Immobilienfonds mit der Erwartung, dieses Kapital bei Bedarf auch schnell wieder abrufen zu können. Als während der Finanzkrise zahlreiche institutionelle Investoren gleichzeitig große Summen abzogen, konnten viele dieser Fonds das Geld jedoch nicht mehr auszahlen, da das zuvor eingebrachte Kapital bereits in Immobilien investiert und eine schnelle Liquidation damit unmöglich war. In der Folge setzten viele offene Immobilienfonds die Rücknahme der Fondsanteile zunächst aus und beschlossen später oftmals die Liquidation des betreffenden Fonds.

Schwierige Liquidation

Zunächst verlief die Abwicklung der zu liquidierenden Immobilienfonds scheinbar gut: Im Jahr 2012 erzielten die Fonds trotz ihrer prekären Lage mit dem Verkauf ihrer Immobilien im Durchschnitt noch etwas Gewinn. In den Folgejahren 2013 und 2014 mussten die Objekte jedoch mit einem Abschlag von durchschnittlich 20% des Buchwertes* abgegeben werden. [1]

Für die kommenden Jahre ist mit weiteren Abschlägen zu rechnen. Zum einen erhöht sich mit näher rückendem Abwicklungsdatum wieder der Verkaufsdruck, zum anderen sind die besten Objekte bereits verkauft und die Qualität der verbliebenen Objekte nur noch mittelmäßig. Sonja Knorr, Analystin der Berliner Ratingagentur Scope. "Von den Immobilien im Restbestand sind viele überaltert, teilweise nicht vermietet oder befinden sich an Standorten minderer Qualität." [2]

Folgen für den Privatanleger

Die Neuregelung der Verfügbarkeit von offenen Immobilienfonds betrifft auch normale Anleger: Je nachdem, wann der Anleger die Fondsanteile erworben hat, bestehen nun unterschiedliche Regeln und Einschränkungen: Fondsanteile, die bis zum 31. Dezember 2012 gekauft wurden, kann der Anleger nur mit einer Frist von zwölf Monaten kündigen. Allerdings gilt für ihn ein Freibetrag von 30.000 Euro je Kalenderhalbjahr, so dass die allermeisten Kleinanleger von dieser Regelung nicht betroffen sein werden.

Bei zwischen dem 1. Januar und dem 21. Juli 2013 erworbenen Fondsanteilen kommt neben der Kündigungsfrist von zwölf Monaten eine Ersthaltefrist von 24 Monaten hinzu. Allerdings gilt auch hier weiterhin der Freibetrag von 30.000 Euro je Kalenderhalbjahr.

Für Anteile, die nach dem 21. Juli 2013 gekauft werden, gilt ebenso die Kündigungsfrist von zwölf Monaten sowie die Ersthaltefrist von 24 Monaten haben Bestand. Allerdings entfällt der Freibetrag komplett.

Konkret bedeutet dies, dass offene Immobilienfonds in ihrer Liquidität eingeschränkt sind und der Anleger nach der neuen Regelung diverse Fristen und ggf. Freibeträge zu beachten hat. Ein Beispiel: Hatte ein Anleger im Januar 2014 Fondsanteile im Wert von 10.000 Euro erworben und wollte diese im Januar 2015 verkaufen, so konnte er sie lediglich mit einer zwölfmonatigen Frist zum Januar 2016 kündigen. Erst dann hatte er die Mindesthaltefrist erfüllt und die Kündigungsfrist gewahrt. (Er bekam also im Laufe des Jahres 2015 kein Geld ausgezahlt, sondern musste bis Januar 2016 warten, bis er über die 10.000 Euro wieder verfügen konnte.)

Die gesetzliche Neuregelung der offenen Immobilienfonds soll den durch die Finanzkrise offensichtlich gewordenen strukturellen Problemen dieser Fonds begegnen. Eines der Kernprobleme: Institutionelle Investoren nutzten offene Immofonds als vermeintlich sichere Möglichkeit Zinsen auf von ihnen gehaltene Cashreserven zu erzielen. Sie investierten große Summen in Immobilienfonds mit der Erwartung, dieses Kapital bei Bedarf auch schnell wieder abrufen zu können. Als während der Finanzkrise zahlreiche institutionelle Investoren gleichzeitig große Summen abzogen, konnten viele dieser Fonds das Geld jedoch nicht mehr auszahlen, da das zuvor eingebrachte Kapital bereits in Immobilien investiert und eine schnelle Liquidation damit unmöglich war. In der Folge setzten viele offene Immobilienfonds die Rücknahme der Fondsanteile zunächst aus und beschlossen später oftmals die Liquidation des betreffenden Fonds.

Schwierige Liquidation

Zunächst verlief die Abwicklung der zu liquidierenden Immobilienfonds scheinbar gut: Im Jahr 2012 erzielten die Fonds trotz ihrer prekären Lage mit dem Verkauf ihrer Immobilien im Durchschnitt noch etwas Gewinn. In den Folgejahren 2013 und 2014 mussten die Objekte jedoch mit einem Abschlag von durchschnittlich 20% des Buchwertes* abgegeben werden. [1]

Für die kommenden Jahre ist mit weiteren Abschlägen zu rechnen. Zum einen erhöht sich mit näher rückendem Abwicklungsdatum wieder der Verkaufsdruck, zum anderen sind die besten Objekte bereits verkauft und die Qualität der verbliebenen Objekte nur noch mittelmäßig. Sonja Knorr, Analystin der Berliner Ratingagentur Scope. "Von den Immobilien im Restbestand sind viele überaltert, teilweise nicht vermietet oder befinden sich an Standorten minderer Qualität." [2]

Folgen für den Privatanleger

Die Neuregelung der Verfügbarkeit von offenen Immobilienfonds betrifft auch normale Anleger: Je nachdem, wann der Anleger die Fondsanteile erworben hat, bestehen nun unterschiedliche Regeln und Einschränkungen: Fondsanteile, die bis zum 31. Dezember 2012 gekauft wurden, kann der Anleger nur mit einer Frist von zwölf Monaten kündigen. Allerdings gilt für ihn ein Freibetrag von 30.000 Euro je Kalenderhalbjahr, so dass die allermeisten Kleinanleger von dieser Regelung nicht betroffen sein werden.

Bei zwischen dem 1. Januar und dem 21. Juli 2013 erworbenen Fondsanteilen kommt neben der Kündigungsfrist von zwölf Monaten eine Ersthaltefrist von 24 Monaten hinzu. Allerdings gilt auch hier weiterhin der Freibetrag von 30.000 Euro je Kalenderhalbjahr.

Für Anteile, die nach dem 21. Juli 2013 gekauft werden, gilt ebenso die Kündigungsfrist von zwölf Monaten sowie die Ersthaltefrist von 24 Monaten haben Bestand. Allerdings entfällt der Freibetrag komplett.

Konkret bedeutet dies, dass offene Immobilienfonds in ihrer Liquidität eingeschränkt sind und der Anleger nach der neuen Regelung diverse Fristen und ggf. Freibeträge zu beachten hat. Ein Beispiel: Hatte ein Anleger im Januar 2014 Fondsanteile im Wert von 10.000 Euro erworben und wollte diese im Januar 2015 verkaufen, so konnte er sie lediglich mit einer zwölfmonatigen Frist zum Januar 2016 kündigen. Erst dann hatte er die Mindesthaltefrist erfüllt und die Kündigungsfrist gewahrt. (Er bekam also im Laufe des Jahres 2015 kein Geld ausgezahlt, sondern musste bis Januar 2016 warten, bis er über die 10.000 Euro wieder verfügen konnte.)

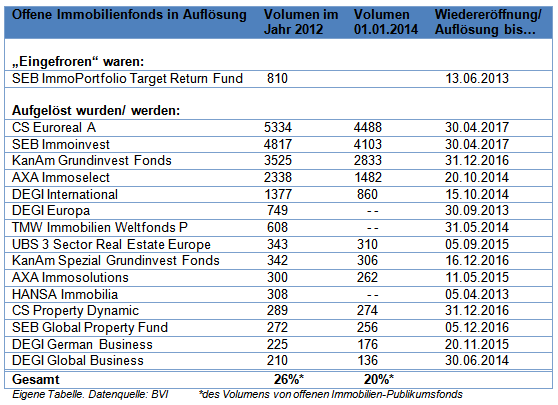

Anfang des Jahres 2014 befanden sich 14 offene Immobilienfonds in Auflösung. Die Fondsanteile vieler Fonds wurden von den Investmentgesellschaften nicht mehr zurückgenommen, d.h. Anleger konnten ihre Anteile nur über spezialisierte Börsen wie z.B. Hamburg verkaufen und ggf. Verluste in Kauf nehmen.

Gemäss Daten des Bundesverbands Investment und Asset Management waren per Ende Januar des Jahres 2014 noch ca. 15,8 Milliarden Euro in Immo-Fonds investiert – immerhin rund ein Fünftel des Gesamtvermögens aller Immobilien-Publikumsfonds. Darunter waren auch ehemalige Schwergewichte wie der AXA Immoselect, der KanAm Grundinvest, der SEB ImmoInvest oder der CS Euroreal A mit Anlagevermögen zwischen 1,5 und 4,5 Milliarden Euro.

Informationen zu Status und Fondsvermögen offener Immobilienfonds

Der Bundesverband Investment und Asset Management e.V. stellt auf seinen Internetseiten aktuelle Informationen zu den offenen Immobilienfonds zur Verfügung. Die unter anderem bereit gestellte Liste umfasst alle Publikumsfonds, nennt das jeweilige Fondsvermögen und enthält auch eingefrorene und aufgelöste Fonds. [3]

Gemäss Daten des Bundesverbands Investment und Asset Management waren per Ende Januar des Jahres 2014 noch ca. 15,8 Milliarden Euro in Immo-Fonds investiert – immerhin rund ein Fünftel des Gesamtvermögens aller Immobilien-Publikumsfonds. Darunter waren auch ehemalige Schwergewichte wie der AXA Immoselect, der KanAm Grundinvest, der SEB ImmoInvest oder der CS Euroreal A mit Anlagevermögen zwischen 1,5 und 4,5 Milliarden Euro.

Informationen zu Status und Fondsvermögen offener Immobilienfonds

Der Bundesverband Investment und Asset Management e.V. stellt auf seinen Internetseiten aktuelle Informationen zu den offenen Immobilienfonds zur Verfügung. Die unter anderem bereit gestellte Liste umfasst alle Publikumsfonds, nennt das jeweilige Fondsvermögen und enthält auch eingefrorene und aufgelöste Fonds. [3]

Stand: Februar 2016

* Buchwert = Anschaffungskosten abzüglich Abschreibungen

[1] https://dtz.researchcentral.co/2015/3/10/ALdzL2wugCRpquMXF7TkvN

[2] http://www.manager-magazin.de/immobilien/artikel/offene-immobilienfonds-trotz-kaeuferansturms-kaum-attraktive-verkaeufe-a-996116.html

[3] http://www.bvi.de/statistik/offene-immobilienfonds

Tags: AnsFuG Wikipedia Anlegerschutz- und Funktionsverbesserung Gesetz zur Stärkung des Anlegerschutzes und Verbesserung der Funktionsfähigkeit des Kapitalmarkts Alternative Investmentfonds AIFs Kapitalanlagegesetzbuch KAGB Organismen für gemeinsame Anlagen in Wertpapieren OGAWs KVG Kapitalverwaltungsgesellschaft BaFin Bundesanstalt für Finanzdienstleistungsaufsicht WpHG Wertpapierhandelsgesetz Immobilien Spezialfonds institutionelle Anleger Publikumsfonds Betongold OIF offene Immobilien Immo Fonds Anteile Liquidität Erst Halte Kündigung Frist Freibeträge

* Buchwert = Anschaffungskosten abzüglich Abschreibungen

[1] https://dtz.researchcentral.co/2015/3/10/ALdzL2wugCRpquMXF7TkvN

[2] http://www.manager-magazin.de/immobilien/artikel/offene-immobilienfonds-trotz-kaeuferansturms-kaum-attraktive-verkaeufe-a-996116.html

[3] http://www.bvi.de/statistik/offene-immobilienfonds

Tags: AnsFuG Wikipedia Anlegerschutz- und Funktionsverbesserung Gesetz zur Stärkung des Anlegerschutzes und Verbesserung der Funktionsfähigkeit des Kapitalmarkts Alternative Investmentfonds AIFs Kapitalanlagegesetzbuch KAGB Organismen für gemeinsame Anlagen in Wertpapieren OGAWs KVG Kapitalverwaltungsgesellschaft BaFin Bundesanstalt für Finanzdienstleistungsaufsicht WpHG Wertpapierhandelsgesetz Immobilien Spezialfonds institutionelle Anleger Publikumsfonds Betongold OIF offene Immobilien Immo Fonds Anteile Liquidität Erst Halte Kündigung Frist Freibeträge