Wer auf die Absicherung des Langlebigkeitsrisikos verzichten kann/ will, braucht keine Lebensversicherung abzuschließen.

Ansonsten gilt bei Versicherungen wie bei jedem anderen Produkt: sorgfältig Preis-Leistungs-Verhältnis vergleichen und das beste Angebot auswählen. Von Seiten des Gesetzgebers wäre es wünschenswert, den Versicherungskonzernen strengere Auflagen bezüglich der transparenten Darlegung aller tatsächlich anfallenden Kosten sowie der Werbung ausschließlich mit der garantierten Vertragsleistung zu machen und diese zu überwachen.

Klassische kapitalbildende Rentenversicherungen werden insbesondere von Verbraucherschutzorganisationen oft wegen der zu hohen Kosten und der daraus folgenden schlechten Rendite der Versicherungsverträge kritisiert. Während der Vorwurf der hohen Kosten vielfach durchaus zutreffend ist, so beruht die Kritik bezüglich der Rendite auf einer weit verbreiteten Fehlannahme: Bedingt durch die Tatsache, dass laufende Beiträge gezahlt werden, eine Kapitalansammlung (Bildung von Rückkaufwerten) erfolgt und eine Einmalauszahlung möglich ist, wird die klassische kapitalbildende Rentenversicherung oft als eine Art Sparplan betrachtet. [1]

Diese Sichtweise ist schlicht falsch. Eine Versicherung dient grundsätzlich zur Absicherung eines Risikos – das gilt auch für die klassische kapitalbildende Rentenversicherungen. Neben der in den Policen oft enthaltenen Absicherung von Dritten (z.B. Zahlung einer Rente an Ehegatten bei Tod der versicherten Person), dient die klassische kapitalbildende Rentenversicherung primär der Absicherung des sogenannten Langlebigkeitsrisikos.

Wie bei jeder anderen Versicherung besteht der „Trick“ darin, dass das Risiko des Einzelnen vom Versicherungskollektiv aufgefangen wird. Nüchtern betrachtet bedeutet dies bei einer klassischen kapitalbildenden Rentenversicherung, dass die fortlaufende Zahlung an sehr alte Kunden nur gewährleistet ist, wenn andererseits einige Versicherte vor Erreichen der zu Grunde gelegten durchschnittlichen Lebenserwartung versterben. Um sicherzustellen, dass die Kalkulation auch langfristig aufgeht, arbeiten Versicherungskonzerne mit sogenannten Sterbetafeln, wobei die angenommene Lebenserwartung der zu versichernden Person als Basis der Kalkulation dient. So bedeutet eine mittlere Lebenserwartung von 80 Jahren, dass die Hälfte der versicherten Personen vor und die andere Hälfte nach Erreichen dieses Alters versterben werden. Insofern ist es logisch, dass der break-even point eines Versicherungsvertrages (im Sinne einer Rendite wie bei einer Kapitalanlage) im Bereich des 80. Lebensjahres liegt. Die rechnerische Verzinsung des in eine kapitalbildende Rentenversicherung eingezahlten Kapitals fällt für den einzelnen Versicherungsnehmer somit nur hinreichend positiv aus, wenn er wesentlich älter als 80 Jahre wird. [2]

Während die Erwartung einer hohen Rendite von klassischen Rentenversicherungspolicen bei gleichzeitiger Absicherung des Langlebigkeitsrisikos unrealistisch ist, so gibt es durchaus berechtigte Kritik am Geschäftsgebaren der Versicherungskonzerne:

Hohe Kosten:

Beim Abschluss einer kapitalbildenden Versicherung werden dem Kunden normalerweise Kosten in Höhe von ca. 5% der fälligen Bruttobeiträge in Rechnung gestellt und von der Versicherungsgesellschaft sofort in Abzug gebracht.[3] Der Vermittler bekommt in der Regel eine Provision in Höhe von ca. 4% und der Rest verteilt sich auf die Agenturen, etc. Bei einer monatlichen Rate von 100 Euro und einer Laufzeit von 30 Jahren sind dies immerhin 1440 Euro für den Vermittler. Darüber hinaus werden unter anderem noch Risiko- und Verwaltungskosten in Rechnung gestellt, so dass der Kunde mit einem „negativen Guthaben“ startet, welches in der Regel innerhalb der ersten drei bis fünf Jahre abgebaut wird. Erst dann findet die eigentliche „Ansparung“ statt. Dies ist der Grund, warum die Auflösung eines Versicherungsvertrages innerhalb der ersten zehn Jahre immer mit einem realen Verlust verbunden ist und bei Auflösung innerhalb der ersten zwanzig Jahre die erzielte Rendite meist extrem bescheiden ausfällt. [3]

Während die sofortige Belastung angemessener Verwaltungs- und Risikokosten konsequent ist, da dem Versicherer aus dem Vertrag unmittelbar ein Aufwand und ein Risiko entstehen, so ist die Zahlung der überhöhten Provisionen an Vermittler ein großes Ärgernis. Insbesondere da es sich bei der sogenannten Beratung durch die Vermittler meist um reine Verkaufsgespräche handelt und wenig echte Beratungsleistung erbracht wird. Darüber hinaus stellen einige Versicherungsgesellschaften dem Kunden mitunter sehr hohe Kosten für Ausgaben der Verwaltung der Verträge und für die Kapitalanlage in Rechnung. Liegt der Branchendurchschnitt lt. Branchenverband GDV bei 2,4% der Bruttobeiträge (Stand 2010), so gibt es einzelne Versicherer die den Kunden mit weitaus höheren Kosten belasten. [4]

Versteckte Kosten:

Da Versicherungsgesellschaften die Prämien meistens auf Jahresbasis kalkulieren, wird für die bei den Kunden beliebten monatlichen Beitragszahlungen ein Aufschlag berechnet. Dies wird von den Versicherungsunternehmen meist nicht offen kommuniziert und die wahren Kosten bei dem fälligen Aufschlag für die monatliche Zahlweise werden verschleiert. [5] Für den Versicherungsnehmer lässt sich folglich die Ablaufleistung einer Versicherung ohne zusätzlichen finanziellen Aufwand erhöhen, indem jährliche statt monatliche Zahlungen vereinbart werden. Eine jährliche Zahlung von 1.200 Euro (z.B. aus dem Weihnachtsgeld) ist der Zahlung von 100 Euro monatlich vorzuziehen.

Intransparenz:

Seit der am 1. Juli 2008 erfolgten Änderung des Versicherungsvertragsgesetzes müssen der Vermittler und die Versicherungs-gesellschaft vor dem Abschluss eines Vertrages genau über die mit Vertragsabschluss verbundenen Kosten informieren. In diesem Zusammenhang hat es der Gesetzgeber jedoch versäumt, für alle Anbieter ein einheitliches Produktinformationsblatt verbindlich vorzugeben. Die Versicherer haben erhebliche Spielräume bei der Darstellung der Kosten. Diese werden vielfach genutzt, um bei den Kunden eine falsche Vorstellung über die in Rechnung gestellten Kosten und die zu erwartende Leistung zu wecken, z.B. indem die mögliche Ablaufleistung des Vertrages stark in den Vordergrund gestellt wird.

Ansonsten gilt bei Versicherungen wie bei jedem anderen Produkt: sorgfältig Preis-Leistungs-Verhältnis vergleichen und das beste Angebot auswählen. Von Seiten des Gesetzgebers wäre es wünschenswert, den Versicherungskonzernen strengere Auflagen bezüglich der transparenten Darlegung aller tatsächlich anfallenden Kosten sowie der Werbung ausschließlich mit der garantierten Vertragsleistung zu machen und diese zu überwachen.

Klassische kapitalbildende Rentenversicherungen werden insbesondere von Verbraucherschutzorganisationen oft wegen der zu hohen Kosten und der daraus folgenden schlechten Rendite der Versicherungsverträge kritisiert. Während der Vorwurf der hohen Kosten vielfach durchaus zutreffend ist, so beruht die Kritik bezüglich der Rendite auf einer weit verbreiteten Fehlannahme: Bedingt durch die Tatsache, dass laufende Beiträge gezahlt werden, eine Kapitalansammlung (Bildung von Rückkaufwerten) erfolgt und eine Einmalauszahlung möglich ist, wird die klassische kapitalbildende Rentenversicherung oft als eine Art Sparplan betrachtet. [1]

Diese Sichtweise ist schlicht falsch. Eine Versicherung dient grundsätzlich zur Absicherung eines Risikos – das gilt auch für die klassische kapitalbildende Rentenversicherungen. Neben der in den Policen oft enthaltenen Absicherung von Dritten (z.B. Zahlung einer Rente an Ehegatten bei Tod der versicherten Person), dient die klassische kapitalbildende Rentenversicherung primär der Absicherung des sogenannten Langlebigkeitsrisikos.

Wie bei jeder anderen Versicherung besteht der „Trick“ darin, dass das Risiko des Einzelnen vom Versicherungskollektiv aufgefangen wird. Nüchtern betrachtet bedeutet dies bei einer klassischen kapitalbildenden Rentenversicherung, dass die fortlaufende Zahlung an sehr alte Kunden nur gewährleistet ist, wenn andererseits einige Versicherte vor Erreichen der zu Grunde gelegten durchschnittlichen Lebenserwartung versterben. Um sicherzustellen, dass die Kalkulation auch langfristig aufgeht, arbeiten Versicherungskonzerne mit sogenannten Sterbetafeln, wobei die angenommene Lebenserwartung der zu versichernden Person als Basis der Kalkulation dient. So bedeutet eine mittlere Lebenserwartung von 80 Jahren, dass die Hälfte der versicherten Personen vor und die andere Hälfte nach Erreichen dieses Alters versterben werden. Insofern ist es logisch, dass der break-even point eines Versicherungsvertrages (im Sinne einer Rendite wie bei einer Kapitalanlage) im Bereich des 80. Lebensjahres liegt. Die rechnerische Verzinsung des in eine kapitalbildende Rentenversicherung eingezahlten Kapitals fällt für den einzelnen Versicherungsnehmer somit nur hinreichend positiv aus, wenn er wesentlich älter als 80 Jahre wird. [2]

Während die Erwartung einer hohen Rendite von klassischen Rentenversicherungspolicen bei gleichzeitiger Absicherung des Langlebigkeitsrisikos unrealistisch ist, so gibt es durchaus berechtigte Kritik am Geschäftsgebaren der Versicherungskonzerne:

Hohe Kosten:

Beim Abschluss einer kapitalbildenden Versicherung werden dem Kunden normalerweise Kosten in Höhe von ca. 5% der fälligen Bruttobeiträge in Rechnung gestellt und von der Versicherungsgesellschaft sofort in Abzug gebracht.[3] Der Vermittler bekommt in der Regel eine Provision in Höhe von ca. 4% und der Rest verteilt sich auf die Agenturen, etc. Bei einer monatlichen Rate von 100 Euro und einer Laufzeit von 30 Jahren sind dies immerhin 1440 Euro für den Vermittler. Darüber hinaus werden unter anderem noch Risiko- und Verwaltungskosten in Rechnung gestellt, so dass der Kunde mit einem „negativen Guthaben“ startet, welches in der Regel innerhalb der ersten drei bis fünf Jahre abgebaut wird. Erst dann findet die eigentliche „Ansparung“ statt. Dies ist der Grund, warum die Auflösung eines Versicherungsvertrages innerhalb der ersten zehn Jahre immer mit einem realen Verlust verbunden ist und bei Auflösung innerhalb der ersten zwanzig Jahre die erzielte Rendite meist extrem bescheiden ausfällt. [3]

Während die sofortige Belastung angemessener Verwaltungs- und Risikokosten konsequent ist, da dem Versicherer aus dem Vertrag unmittelbar ein Aufwand und ein Risiko entstehen, so ist die Zahlung der überhöhten Provisionen an Vermittler ein großes Ärgernis. Insbesondere da es sich bei der sogenannten Beratung durch die Vermittler meist um reine Verkaufsgespräche handelt und wenig echte Beratungsleistung erbracht wird. Darüber hinaus stellen einige Versicherungsgesellschaften dem Kunden mitunter sehr hohe Kosten für Ausgaben der Verwaltung der Verträge und für die Kapitalanlage in Rechnung. Liegt der Branchendurchschnitt lt. Branchenverband GDV bei 2,4% der Bruttobeiträge (Stand 2010), so gibt es einzelne Versicherer die den Kunden mit weitaus höheren Kosten belasten. [4]

Versteckte Kosten:

Da Versicherungsgesellschaften die Prämien meistens auf Jahresbasis kalkulieren, wird für die bei den Kunden beliebten monatlichen Beitragszahlungen ein Aufschlag berechnet. Dies wird von den Versicherungsunternehmen meist nicht offen kommuniziert und die wahren Kosten bei dem fälligen Aufschlag für die monatliche Zahlweise werden verschleiert. [5] Für den Versicherungsnehmer lässt sich folglich die Ablaufleistung einer Versicherung ohne zusätzlichen finanziellen Aufwand erhöhen, indem jährliche statt monatliche Zahlungen vereinbart werden. Eine jährliche Zahlung von 1.200 Euro (z.B. aus dem Weihnachtsgeld) ist der Zahlung von 100 Euro monatlich vorzuziehen.

Intransparenz:

Seit der am 1. Juli 2008 erfolgten Änderung des Versicherungsvertragsgesetzes müssen der Vermittler und die Versicherungs-gesellschaft vor dem Abschluss eines Vertrages genau über die mit Vertragsabschluss verbundenen Kosten informieren. In diesem Zusammenhang hat es der Gesetzgeber jedoch versäumt, für alle Anbieter ein einheitliches Produktinformationsblatt verbindlich vorzugeben. Die Versicherer haben erhebliche Spielräume bei der Darstellung der Kosten. Diese werden vielfach genutzt, um bei den Kunden eine falsche Vorstellung über die in Rechnung gestellten Kosten und die zu erwartende Leistung zu wecken, z.B. indem die mögliche Ablaufleistung des Vertrages stark in den Vordergrund gestellt wird.

Werbung mit möglicher Ablaufleistungen:

Die Versicherungsgesellschaften und deren Vermittler stellen meist die mögliche Ablaufleistung der Versicherung in den Vordergrund. Da diese Leistung nicht garantiert ist, ist die mögliche Ablaufleistung wenig aussagekräftig. Entscheidend beim Vergleich von Versicherungsangeboten ist einzig die garantierte Ablaufleistung. Obwohl alle Anbieter mit dem identischen, vom Bundesministerium für Finanzen festgelegten, Höchstrechnungszins kalkulieren müssen, können durch unterschiedlich hohe Abschluss- und Verwaltungskosten die garantierten Leistungen bei verschiedenen Gesellschaften trotzdem durchaus unterschiedlich hoch ausfallen.

Die Versicherungsgesellschaften und deren Vermittler stellen meist die mögliche Ablaufleistung der Versicherung in den Vordergrund. Da diese Leistung nicht garantiert ist, ist die mögliche Ablaufleistung wenig aussagekräftig. Entscheidend beim Vergleich von Versicherungsangeboten ist einzig die garantierte Ablaufleistung. Obwohl alle Anbieter mit dem identischen, vom Bundesministerium für Finanzen festgelegten, Höchstrechnungszins kalkulieren müssen, können durch unterschiedlich hohe Abschluss- und Verwaltungskosten die garantierten Leistungen bei verschiedenen Gesellschaften trotzdem durchaus unterschiedlich hoch ausfallen.

Werbung mit hoher Überschussbeteiligung:

Auch in diesem Punkt wird der Verbraucher bewusst nur teilweise aufgeklärt. Die oft hervorgehobene hohe Überschussbeteiligung wird nicht auf Basis der vom Kunden gezahlten Bruttobeiträge berechnet, sondern nur auf den vom Versicherer angelegten Sparanteil dieser Beiträge. Die Höhe des Sparanteiles hängt jedoch davon ab, wie kosteneffizient ein Unternehmen bezüglich der eigenen Ausgaben für Abschluss, Verwaltung und Kapitalanlage wirtschaftet.

Nachreservierung in bestehenden Verträgen:

Die Lebenserwartung der Bevölkerung steigt weiterhin beständig an. In bestehenden Verträgen wurde dieser Effekt in der Vergangenheit jedoch nicht ausreichend berücksichtigt. Um das Risiko höherer zukünftiger Zahlungen abzudecken, bilden die Versicherer mittels Nachreservierungen zusätzliche Deckungsmittel. Dadurch fielen die laufenden jährlichen Steigerungen aus der Überschussbeteiligung bei Bestandskunden geringer aus als zuvor prognostiziert. [6]

Unrealistische Annahmen in der Lebenserwartung:

Insbesondere Verbraucherschutzorganisationen werfen Versicherungskonzernen oft vor, dass sie bei Bedarf mit Sterbetafeln arbeiten, die die Lebenserwartung viel zu hoch ansetzen und die Rentenzusagen entsprechend zu gering ausfallen. [7]

Den Versicherungskonzernen werden mit den letztgenannten Punkten zwei konträre Handlungsweisen vorgeworfen. Auf der einen Seite haben sie in der Vergangenheit nicht vorsichtig genug kalkuliert (wodurch zusätzlicher Vorsorgebedarf entstand) und andererseits werden sie gleichzeitig kritisiert, die Lebenserwartung viel zu hoch anzusetzen (also zu vorsichtig) zu kalkulieren.

Fondspolicen:

Bei Fondspolicen wird üblicherweise keine Garantie für eine bestimmte Versicherungsumme gegeben und zur Auszahlung kommt am Ende eine Rente auf Basis des bis dahin angesammelten Kapitals – ist die Börsenentwicklung in der Ansparphase schlecht, fällt dieses Stammkapital und die darauf basierende zukünftige Rente entsprechend niedrig aus. Da das Risiko vollständig vom einzelnen Versicherungsnehmer getragen wird und die reine Kapitalansammlung günstiger über einen reinen Fondssparplan realisiert werden kann, sind Versicherungskonstruktionen auf Fondsbasis generell nicht zu empfehlen.

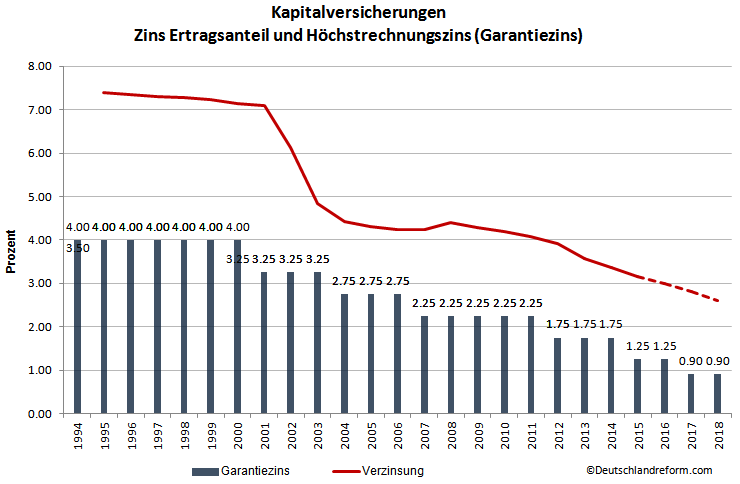

Niedrige Zinsen:

Seit einiger Zeit kämpft die Versicherungsbranche mit den Folgen der Niedrigzinspolitik. Vor 10 Jahren lag der Garantiezins noch bei vier Prozent. Dieser Zins gilt für alle damals abgeschlossenen Verträge weiter bis zu ihrem Ablauf. Auf dem aktuellen Zinsniveau ist diese Garantie für die Versicherer jedoch nur schwer zu erfüllen. Insbesondere Anbieter wie Hannoverschen Leben, Swiss Life und Axa haben mit ca. 40% besonders viele hochverzinste Altverträge in ihren Beständen. Das Problem: Während mit aktuellen Rentenpapieren kaum nennenswerte Renditen zu erzielen sind, ist gleichlaufend der Wert von alten, hochverzinslichen Anleihen deutlich gestiegen. Dadurch haben die Versicherer Buchreserven von 60 Milliarden Euro aufgebaut. An diesen Gewinnen müssen sie Kunden, deren Vertrag endet, beteiligen. Dies führt zu einer paradoxen Situation: Um den Ansprüchen der Kunden nachzukommen, müssen sich die Versicherer von den hochverzinslichen Papieren trennen, die sie noch in ihren Beständen haben. Dies macht es jedoch für sie noch schwerer, die den verbliebenen Kunden zugesagten Renditen wenigstens einigermaßen stabil zu halten. In der Folge haben sich einige kleinere Anbieter bereits aus dem Neugeschäft zurück gezogen. [8]

Stand: August 2016

[1] http://vzhh.de/versicherungen/30697/was-ist-eigentlich-private-rentenversicherunghtm.aspx

[2] http://www.gerechterente.net/fileadmin/user_upload/materialien/FinanztestCosmosDirect-neu.pdf

[3] http://www.faz.net/aktuell/finanzen/meine-finanzen/lebensversicherungen-wie-lebensversicherer-ihre-leistungen-frisieren-11675884.html?selectedTab=article&offset=0&action=piav&articleCid=1.1675884

[4] https://secure.gdv.de/gdv-veroeffentlichungen/upload_img/71_dwl.pdf (seite 26, Tabelle oben links)

[5] http://www.zeit.de/2011/20/F-Teilzahlungszuschlag

[6] http://books.google.de/books?id=ath4Mcg7ADIC&lpg=PA85&ots=ot5m0G2uF0&dq=gdv%20nachreservierung%20in%20rentenversicherungen&hl=de&pg=PA85#v=onepage&q=gdv%20nachreservierung%20in%20rentenversicherungen&f=false

[7] http://www.verbraucherzentrale-bremen.de/themen/geld/altersvorsorge/statistische-Lebenserwartung-3.html

[8] http://www.handelsblatt.com/finanzen/vorsorge-versicherung/nachrichten/niedrigzinsen-sieben-lebensversicherer-stellen-neugeschaeft-ein/9641440.html

Tags: Klassische kapitalbildende Renten Versicherung Absicherung versicherte Person Vorsorgebedarf Langlebigkeitsrisiko Kapitalansammlung Fondspolice Garantie Höchstrechnungs Zins Ertrag Sparanteil Rendite Überschuss Beteiligung Bewertung Reserven garantierte Ablaufleistung Produktinformationsblatt Verbraucherschutz Kosten Kalkulation Intransparenz Lebenserwartung Sterbetafel Nachreservierungen zusätzliche Deckungsmittel Eigenkapital Solvency II

Auch in diesem Punkt wird der Verbraucher bewusst nur teilweise aufgeklärt. Die oft hervorgehobene hohe Überschussbeteiligung wird nicht auf Basis der vom Kunden gezahlten Bruttobeiträge berechnet, sondern nur auf den vom Versicherer angelegten Sparanteil dieser Beiträge. Die Höhe des Sparanteiles hängt jedoch davon ab, wie kosteneffizient ein Unternehmen bezüglich der eigenen Ausgaben für Abschluss, Verwaltung und Kapitalanlage wirtschaftet.

Nachreservierung in bestehenden Verträgen:

Die Lebenserwartung der Bevölkerung steigt weiterhin beständig an. In bestehenden Verträgen wurde dieser Effekt in der Vergangenheit jedoch nicht ausreichend berücksichtigt. Um das Risiko höherer zukünftiger Zahlungen abzudecken, bilden die Versicherer mittels Nachreservierungen zusätzliche Deckungsmittel. Dadurch fielen die laufenden jährlichen Steigerungen aus der Überschussbeteiligung bei Bestandskunden geringer aus als zuvor prognostiziert. [6]

Unrealistische Annahmen in der Lebenserwartung:

Insbesondere Verbraucherschutzorganisationen werfen Versicherungskonzernen oft vor, dass sie bei Bedarf mit Sterbetafeln arbeiten, die die Lebenserwartung viel zu hoch ansetzen und die Rentenzusagen entsprechend zu gering ausfallen. [7]

Den Versicherungskonzernen werden mit den letztgenannten Punkten zwei konträre Handlungsweisen vorgeworfen. Auf der einen Seite haben sie in der Vergangenheit nicht vorsichtig genug kalkuliert (wodurch zusätzlicher Vorsorgebedarf entstand) und andererseits werden sie gleichzeitig kritisiert, die Lebenserwartung viel zu hoch anzusetzen (also zu vorsichtig) zu kalkulieren.

Fondspolicen:

Bei Fondspolicen wird üblicherweise keine Garantie für eine bestimmte Versicherungsumme gegeben und zur Auszahlung kommt am Ende eine Rente auf Basis des bis dahin angesammelten Kapitals – ist die Börsenentwicklung in der Ansparphase schlecht, fällt dieses Stammkapital und die darauf basierende zukünftige Rente entsprechend niedrig aus. Da das Risiko vollständig vom einzelnen Versicherungsnehmer getragen wird und die reine Kapitalansammlung günstiger über einen reinen Fondssparplan realisiert werden kann, sind Versicherungskonstruktionen auf Fondsbasis generell nicht zu empfehlen.

Niedrige Zinsen:

Seit einiger Zeit kämpft die Versicherungsbranche mit den Folgen der Niedrigzinspolitik. Vor 10 Jahren lag der Garantiezins noch bei vier Prozent. Dieser Zins gilt für alle damals abgeschlossenen Verträge weiter bis zu ihrem Ablauf. Auf dem aktuellen Zinsniveau ist diese Garantie für die Versicherer jedoch nur schwer zu erfüllen. Insbesondere Anbieter wie Hannoverschen Leben, Swiss Life und Axa haben mit ca. 40% besonders viele hochverzinste Altverträge in ihren Beständen. Das Problem: Während mit aktuellen Rentenpapieren kaum nennenswerte Renditen zu erzielen sind, ist gleichlaufend der Wert von alten, hochverzinslichen Anleihen deutlich gestiegen. Dadurch haben die Versicherer Buchreserven von 60 Milliarden Euro aufgebaut. An diesen Gewinnen müssen sie Kunden, deren Vertrag endet, beteiligen. Dies führt zu einer paradoxen Situation: Um den Ansprüchen der Kunden nachzukommen, müssen sich die Versicherer von den hochverzinslichen Papieren trennen, die sie noch in ihren Beständen haben. Dies macht es jedoch für sie noch schwerer, die den verbliebenen Kunden zugesagten Renditen wenigstens einigermaßen stabil zu halten. In der Folge haben sich einige kleinere Anbieter bereits aus dem Neugeschäft zurück gezogen. [8]

Stand: August 2016

[1] http://vzhh.de/versicherungen/30697/was-ist-eigentlich-private-rentenversicherunghtm.aspx

[2] http://www.gerechterente.net/fileadmin/user_upload/materialien/FinanztestCosmosDirect-neu.pdf

[3] http://www.faz.net/aktuell/finanzen/meine-finanzen/lebensversicherungen-wie-lebensversicherer-ihre-leistungen-frisieren-11675884.html?selectedTab=article&offset=0&action=piav&articleCid=1.1675884

[4] https://secure.gdv.de/gdv-veroeffentlichungen/upload_img/71_dwl.pdf (seite 26, Tabelle oben links)

[5] http://www.zeit.de/2011/20/F-Teilzahlungszuschlag

[6] http://books.google.de/books?id=ath4Mcg7ADIC&lpg=PA85&ots=ot5m0G2uF0&dq=gdv%20nachreservierung%20in%20rentenversicherungen&hl=de&pg=PA85#v=onepage&q=gdv%20nachreservierung%20in%20rentenversicherungen&f=false

[7] http://www.verbraucherzentrale-bremen.de/themen/geld/altersvorsorge/statistische-Lebenserwartung-3.html

[8] http://www.handelsblatt.com/finanzen/vorsorge-versicherung/nachrichten/niedrigzinsen-sieben-lebensversicherer-stellen-neugeschaeft-ein/9641440.html

Tags: Klassische kapitalbildende Renten Versicherung Absicherung versicherte Person Vorsorgebedarf Langlebigkeitsrisiko Kapitalansammlung Fondspolice Garantie Höchstrechnungs Zins Ertrag Sparanteil Rendite Überschuss Beteiligung Bewertung Reserven garantierte Ablaufleistung Produktinformationsblatt Verbraucherschutz Kosten Kalkulation Intransparenz Lebenserwartung Sterbetafel Nachreservierungen zusätzliche Deckungsmittel Eigenkapital Solvency II