Das sogenannte Ehegattensplitting bezeichnet das in Deutschland zur Berechnung der Einkommensteuer von zusammenveranlagten Ehegatten angewendete Splittingverfahren.

Ermittlung des Steuertarifes zusammenveranlagter Ehepaare

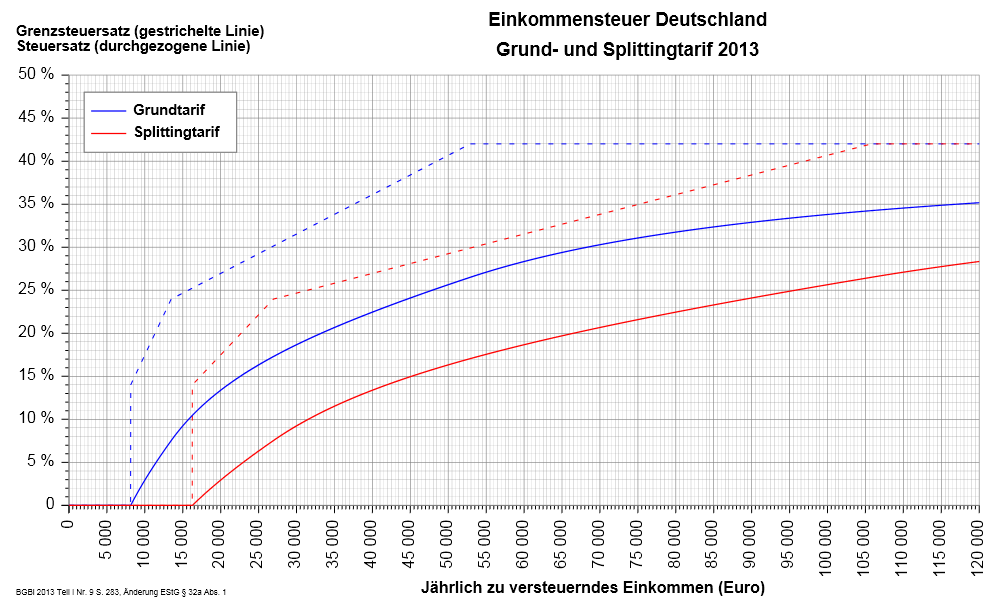

1. Das zu versteuernde Einkommen der Ehegatten wird ermittelt und halbiert (gesplittet).

2. Für das halbierte Einkommen wird die Einkommensteuer nach dem geltenden Einkommensteuertarif berechnet.

3. Die so errechnete Einkommensteuer wird verdoppelt.

Das Splittingverfahren bewirkt, dass das zu versteuernde Einkommen zu gleichen Teilen auf beide Ehegatten verteilt wird. Hierdurch wird das Prinzip der Besteuerung nach der Leistungsfähigkeit nicht auf den einzelnen Ehegatten, sondern auf die Wirtschaftsgemeinschaft des Paares angewendet. Welcher der Ehegatten wie viel zum ehelichen Gesamteinkommen beigetragen hat, ist unerheblich.

1. Das zu versteuernde Einkommen der Ehegatten wird ermittelt und halbiert (gesplittet).

2. Für das halbierte Einkommen wird die Einkommensteuer nach dem geltenden Einkommensteuertarif berechnet.

3. Die so errechnete Einkommensteuer wird verdoppelt.

Das Splittingverfahren bewirkt, dass das zu versteuernde Einkommen zu gleichen Teilen auf beide Ehegatten verteilt wird. Hierdurch wird das Prinzip der Besteuerung nach der Leistungsfähigkeit nicht auf den einzelnen Ehegatten, sondern auf die Wirtschaftsgemeinschaft des Paares angewendet. Welcher der Ehegatten wie viel zum ehelichen Gesamteinkommen beigetragen hat, ist unerheblich.

Diese Seite befindet sich im Aufbau. More content to be added.

Tags: zu versteuerndes Einkommen Steuer Satz Tarif Ehegatten Familien Splitting Tabelle Progression Zugewinngemeinschaft Ehepaar Trennung

Tags: zu versteuerndes Einkommen Steuer Satz Tarif Ehegatten Familien Splitting Tabelle Progression Zugewinngemeinschaft Ehepaar Trennung