Berufsunfähigkeit ist gemeinhin definiert als die mindestens 6 Monate währende

und voraussichtlich dauerhafte Unfähigkeit einer Person, ihren Beruf auszuüben.

Im Gegensatz dazu ist die Erwerbsunfähigkeit nur gegeben, wenn der Betroffene gesundheitlich gar nicht mehr imstande ist, irgendeinen -auch ggf. sozial weniger angesehenen und mit Einkommenseinbußen verbundenen- Beruf auszuüben.

Die gesetzliche Rentenversicherung in Deutschland bot nur bis zum Jahr 2001 einen Berufsunfähigkeitsschutz. Im Zuge der Reform Agenda 2010 wurde dieser allerdings für alle nach dem 1. Januar 1961 geborenen Versicherten auf eine reine Erwerbsunfähigkeits- absicherung reduziert. Das Leistungsniveau der gesetzlichen Versicherung bei Erwerbsunfähigkeit ist insgesamt gering und die Höhe des Rentenanspruches bei vielen Versicherten sogar unter dem Existenzminimum. [1]

Die potentiell ruinösen finanziellen Folgen der Berufsunfähigkeit können mit einer Berufs-/ Erwerbsunfähigkeitsversicherung abgesichert werden. Diese ist neben der Privathaftpflicht die einzige Versicherung, welche von Verbraucherschutzorganisationen als für jeden essentiell eingestuft und daher empfohlen wird. [2]

Durch das Altersvorsorge-Verbesserungsgesetz sind seit dem Jahr 2014 auch Berufs- und Erwerbsunfähigkeitsversicherungen geförderte Produkte und können daher bis zu einem Beitragsvolumen von 20.000 Euro vollständig steuerlich geltend gemacht werden. Allerdings gilt dies nur für Policen, bei denen eine monatliche Rentenzahlung bis zum Lebensende vereinbart ist. Da die Absicherung der Arbeitskraft sehr teuer ist, wird in den heute üblichen Versicherungsverträgen der BU-Schutz meist nur so lange aufrechterhalten bis der Kunde die Altersrente aus der gesetzlichen Rentenversicherung beziehen wird.

Die Versicherungskonzerne haben zwar die Möglichkeit die Verträge mit einer sukzessiv fallendenden BU-Rente auszustatten, aber insgesamt würde eine Absicherung bis zum Lebensende die Policen erheblich verteuern. Das Analysehaus Morgen & Morgen hat errechnet, dass sich die Beiträge im Vergleich zu heute üblichen Produkten mindestens verdoppeln müssten. Nach Einschätzung des Branchenverbands GDV wird durch den fallenden Versicherungsverlauf das Problem lediglich abgeschwächt, nicht beseitigt. Das Interesse der Versicherungswirtschaft an der Einführung geeigneter Produkte ist daher gering. Axel Kleinlein (Bund der Versicherten): „Die richtige Idee der Regierung, für einen flächendeckenden Berufsunfähigkeitsschutz zu sorgen, verpufft im Nichts.“

Generell ist die Absicherungsquote in Deutschland denn auch eher gering: Den 42 Millionen Erwerbstätigen in Deutschland stehen ca.17 Millionen Verträge gegenüber, wovon ca. 13,7 Millionen an einen anderen Vertrag gekoppelte Zusatzversicherungen sind.

Häufig sind zudem keine besonders hohen Absicherungsniveaus vereinbart, denn die vollumfängliche Absicherung des Risikos der Berufsunfähigkeit ist für die meisten Arbeitnehmer schlicht zu teuer. Während die von den Versicherungsgesellschaften als „gute Risiken“ eingestuften Personen (z.B. ausschließlich im Büro arbeitende Ingenieure) einen rudimentären Schutz einer BU-Rente in Höhe von 1.000/ Monat für einen Monatsbeitrag von unter 40 Euro bekommen können, so hat selbst ein im Büro arbeitender Angestellter eher Euro 50 im Monat zu zahlen.[3] In einigen als besonders gefährdet eingestuften Berufen wie z.B. Maurer ist der Schutz noch teurer und für einige Berufsgruppen wie z.B. Gerüstbauer ist die Absicherung der Berufsunfähigkeit meist gar nicht möglich – es kann oft bestenfalls lediglich die Erwerbsunfähigkeit abgesichert werden.

Eine der wenigen Möglichkeiten den fälligen Beitrag einer Versicherung effektiv gering zu halten ohne den Versicherungsschutz gleichzeitig zu reduzieren, ist die jährliche -statt monatliche- Zahlung. Auf diese Art kann der ansonsten meist für die monatliche Beitragszahlung in Rechnung gestellte Aufschlag vermieden werden.

Generell sollte bei der Auswahl eines Vertrages zur Absicherung der Berufsunfähigkeit die Qualität des Vertrages das erste Kriterium sein, der Preis lediglich das zweite. Neben den kundenfreundlichen Vertragsbedingungen, ist auch entscheidend wie zahlungswillig der Versicherer im Schadensfall wirklich ist. Ein Anhaltspunkt dafür bietet die sogenannte Prozessquote.*

Generell kann die Absicherung der Berufsunfähigkeit auf verschiedene Weise erfolgen:

- als eigenständige Berufsunfähigkeits-Versicherung (BU)

- als Risiko-Lebensversicherung inkl. Berufsunfähigkeitzusatzversicherung (BUZ)

- als kapitalbildende Lebens-/ Rentenversicherung mit Einschluss einer BUZ

- als „Riester-Rente“ (Basisrente) mit Einschluss einer BUZ

- über Wege der betrieblichen Altersvorsorge

Im Gegensatz dazu ist die Erwerbsunfähigkeit nur gegeben, wenn der Betroffene gesundheitlich gar nicht mehr imstande ist, irgendeinen -auch ggf. sozial weniger angesehenen und mit Einkommenseinbußen verbundenen- Beruf auszuüben.

Die gesetzliche Rentenversicherung in Deutschland bot nur bis zum Jahr 2001 einen Berufsunfähigkeitsschutz. Im Zuge der Reform Agenda 2010 wurde dieser allerdings für alle nach dem 1. Januar 1961 geborenen Versicherten auf eine reine Erwerbsunfähigkeits- absicherung reduziert. Das Leistungsniveau der gesetzlichen Versicherung bei Erwerbsunfähigkeit ist insgesamt gering und die Höhe des Rentenanspruches bei vielen Versicherten sogar unter dem Existenzminimum. [1]

Die potentiell ruinösen finanziellen Folgen der Berufsunfähigkeit können mit einer Berufs-/ Erwerbsunfähigkeitsversicherung abgesichert werden. Diese ist neben der Privathaftpflicht die einzige Versicherung, welche von Verbraucherschutzorganisationen als für jeden essentiell eingestuft und daher empfohlen wird. [2]

Durch das Altersvorsorge-Verbesserungsgesetz sind seit dem Jahr 2014 auch Berufs- und Erwerbsunfähigkeitsversicherungen geförderte Produkte und können daher bis zu einem Beitragsvolumen von 20.000 Euro vollständig steuerlich geltend gemacht werden. Allerdings gilt dies nur für Policen, bei denen eine monatliche Rentenzahlung bis zum Lebensende vereinbart ist. Da die Absicherung der Arbeitskraft sehr teuer ist, wird in den heute üblichen Versicherungsverträgen der BU-Schutz meist nur so lange aufrechterhalten bis der Kunde die Altersrente aus der gesetzlichen Rentenversicherung beziehen wird.

Die Versicherungskonzerne haben zwar die Möglichkeit die Verträge mit einer sukzessiv fallendenden BU-Rente auszustatten, aber insgesamt würde eine Absicherung bis zum Lebensende die Policen erheblich verteuern. Das Analysehaus Morgen & Morgen hat errechnet, dass sich die Beiträge im Vergleich zu heute üblichen Produkten mindestens verdoppeln müssten. Nach Einschätzung des Branchenverbands GDV wird durch den fallenden Versicherungsverlauf das Problem lediglich abgeschwächt, nicht beseitigt. Das Interesse der Versicherungswirtschaft an der Einführung geeigneter Produkte ist daher gering. Axel Kleinlein (Bund der Versicherten): „Die richtige Idee der Regierung, für einen flächendeckenden Berufsunfähigkeitsschutz zu sorgen, verpufft im Nichts.“

Generell ist die Absicherungsquote in Deutschland denn auch eher gering: Den 42 Millionen Erwerbstätigen in Deutschland stehen ca.17 Millionen Verträge gegenüber, wovon ca. 13,7 Millionen an einen anderen Vertrag gekoppelte Zusatzversicherungen sind.

Häufig sind zudem keine besonders hohen Absicherungsniveaus vereinbart, denn die vollumfängliche Absicherung des Risikos der Berufsunfähigkeit ist für die meisten Arbeitnehmer schlicht zu teuer. Während die von den Versicherungsgesellschaften als „gute Risiken“ eingestuften Personen (z.B. ausschließlich im Büro arbeitende Ingenieure) einen rudimentären Schutz einer BU-Rente in Höhe von 1.000/ Monat für einen Monatsbeitrag von unter 40 Euro bekommen können, so hat selbst ein im Büro arbeitender Angestellter eher Euro 50 im Monat zu zahlen.[3] In einigen als besonders gefährdet eingestuften Berufen wie z.B. Maurer ist der Schutz noch teurer und für einige Berufsgruppen wie z.B. Gerüstbauer ist die Absicherung der Berufsunfähigkeit meist gar nicht möglich – es kann oft bestenfalls lediglich die Erwerbsunfähigkeit abgesichert werden.

Eine der wenigen Möglichkeiten den fälligen Beitrag einer Versicherung effektiv gering zu halten ohne den Versicherungsschutz gleichzeitig zu reduzieren, ist die jährliche -statt monatliche- Zahlung. Auf diese Art kann der ansonsten meist für die monatliche Beitragszahlung in Rechnung gestellte Aufschlag vermieden werden.

Generell sollte bei der Auswahl eines Vertrages zur Absicherung der Berufsunfähigkeit die Qualität des Vertrages das erste Kriterium sein, der Preis lediglich das zweite. Neben den kundenfreundlichen Vertragsbedingungen, ist auch entscheidend wie zahlungswillig der Versicherer im Schadensfall wirklich ist. Ein Anhaltspunkt dafür bietet die sogenannte Prozessquote.*

Generell kann die Absicherung der Berufsunfähigkeit auf verschiedene Weise erfolgen:

- als eigenständige Berufsunfähigkeits-Versicherung (BU)

- als Risiko-Lebensversicherung inkl. Berufsunfähigkeitzusatzversicherung (BUZ)

- als kapitalbildende Lebens-/ Rentenversicherung mit Einschluss einer BUZ

- als „Riester-Rente“ (Basisrente) mit Einschluss einer BUZ

- über Wege der betrieblichen Altersvorsorge

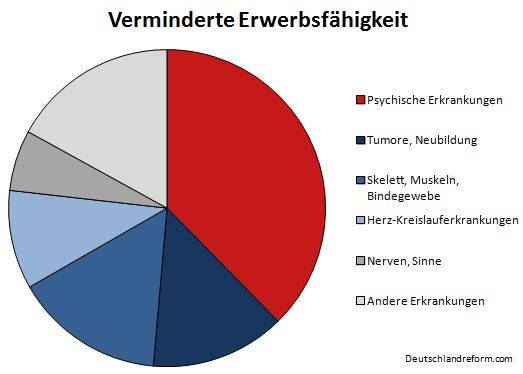

Die Wahrscheinlichkeit aufgrund von Berufsunfähigkeit früher als geplant aus dem Erwerbsleben auszuscheiden ist natürlich stark abhängig von der ausgeübten Tätigkeit und bei Berufen mit starker körperlicher Belastung entsprechend hoch. [4]

Allerdings steigt die Zahl der aufgrund von psychischen Krankheitsbildern (Depression/ Burn-Out) Erwerbsunfähigen seit Jahren an und ist mittlerweile der Hauptgrund der Berufsunfähigkeit. [5]

Insgesamt ist das Risiko des unfreiwillig frühen Ausscheidens aus dem Arbeitsleben weit höher als gemeinhin angenommen.

Um Leistungen aus der Versicherung zu erhalten, muss der Zustand der

Berufsunfähigkeit ärztlich bestätigt und von der Versicherung anerkannt sein.

Im Allgemeinen zahlen Versicherungen bereits bei einer mindestens 50

prozentigen Berufsunfähigkeit, gemessen am zuletzt ausgeübten Beruf/ der

zuletzt ausgeübten Tätigkeit. Mit der privaten Absicherung der

Berufsunfähigkeit über einen Versicherungsvertrag sind üblicherweise die

Erwerbsunfähigkeit sowie die Beitragsbefreiung bei Berufsunfähigkeit

mitversichert.

Stand: Januar 2014

[1] http://www.deutsche-rentenversicherung-bund.de/cae/servlet/contentblob/89888/publicationFile/22166/indikatoren_zu_erwerbsminderungsrenten.pdf (Stand: Mai 2012)

[2] http://www.vzhh.de/versicherungen/30457/berufsunfaehigkeitsversicherung-wichtig-fuer-alle.aspx

[3] Männlich, 33 Jahre, Bürotätigkeit als (kaufmännischer) Angestellter im Innendienst. Zahlbeitrag nicht um Überschüsse gemindert, jährliche Zahlweise

[4] http://www.map-report.com/gefährli.htm

[5] http://www.gbe-bund.de/oowa921-install/servlet/oowa/aw92/dboowasys921.xwdevkit/xwd_init?gbe.isgbetol/xs_start_neu/&p_aid=i&p_aid=58547090&nummer=102&p_sprache=D&p_indsp=-&p_aid=49997264

*Diese wird vom Branchendienst Map-Report ermittelt, indem die Anzahl der Gerichtsprozesse zu Berufsunfähigkeitsentscheidungen ins Verhältnis zu Berufsunfähigkeitsfällen pro Jahr gesetzt werden. Je niedriger die Quote, umso kundenfreundlicher der Versicherer.

Tags: definition gründe ursachen Beruf Erwerbsunfähigkeit Minderung Agenda 2010 gesetzliche rente private direkt versicherung BU BUZ ohne gesundheit fragen prüfung stiftung warentest friends of finanz test sieger vergleich rechner prozessquote risiko map report statistik Makler Berater Bund der Versicherten BdV Axel Kleinlein Altersvorsorge Verbesserung Gesetz

Stand: Januar 2014

[1] http://www.deutsche-rentenversicherung-bund.de/cae/servlet/contentblob/89888/publicationFile/22166/indikatoren_zu_erwerbsminderungsrenten.pdf (Stand: Mai 2012)

[2] http://www.vzhh.de/versicherungen/30457/berufsunfaehigkeitsversicherung-wichtig-fuer-alle.aspx

[3] Männlich, 33 Jahre, Bürotätigkeit als (kaufmännischer) Angestellter im Innendienst. Zahlbeitrag nicht um Überschüsse gemindert, jährliche Zahlweise

[4] http://www.map-report.com/gefährli.htm

[5] http://www.gbe-bund.de/oowa921-install/servlet/oowa/aw92/dboowasys921.xwdevkit/xwd_init?gbe.isgbetol/xs_start_neu/&p_aid=i&p_aid=58547090&nummer=102&p_sprache=D&p_indsp=-&p_aid=49997264

*Diese wird vom Branchendienst Map-Report ermittelt, indem die Anzahl der Gerichtsprozesse zu Berufsunfähigkeitsentscheidungen ins Verhältnis zu Berufsunfähigkeitsfällen pro Jahr gesetzt werden. Je niedriger die Quote, umso kundenfreundlicher der Versicherer.

Tags: definition gründe ursachen Beruf Erwerbsunfähigkeit Minderung Agenda 2010 gesetzliche rente private direkt versicherung BU BUZ ohne gesundheit fragen prüfung stiftung warentest friends of finanz test sieger vergleich rechner prozessquote risiko map report statistik Makler Berater Bund der Versicherten BdV Axel Kleinlein Altersvorsorge Verbesserung Gesetz