Die Schufa (Schutzgemeinschaft für allgemeine Kreditsicherung) ist die größte Wirtschaftsauskunftei in Deutschland.

Anteilseigner der Schufa sind neben kreditgebenden Unternehmen des Handels primär die Banken und die Sparkassen. Neben der Schufa gibt es in der Bundesrepublik Deutschland noch weitere Auskunfteien wie z.B. Creditreform, welche aufgrund ihres geringen Datenbestandes allerdings nur eine eher unbedeutende Rolle spielen. Die Schufa hat mit ihren nach eigenen Angaben 682 Millionen gespeicherten Datensätzen zu 66,3 Millionen Bürgern in Deutschland ein Quasi-Monopol. [1]

Obwohl jeder Bürger in Deutschland indirekt fast täglich mit der Schufa in Berührung kommt, gibt es in der Bevölkerung nur ein sehr unklares Bild darüber was die Schufa eigentlich ist und was sie macht. Wenn das Unternehmen öffentlich in Erscheinung tritt, so ist dies fast immer negativ. [2]

Die Schufa bemüht sich mittlerweile um ein besseres Image z.B. durch vorgeblich mehr Transparenz auf der Webseite. Aufgrund diverser PR-Pannen, generell fragwürdige Scoring-Methoden (nicht nur in der Vergangenheit), teilweise weiterhin widersprüchliche Informationspolitik und anhaltender Kritik bezüglich der Qualität des Datenbestandes wirkt dies aber mitunter unaufrichtig. Es fällt dem Unternehmen sehr schwer, den bestehenden negativen Ruf auch nur ansatzweise zu verbessern.

Schlechte Kommunikation

Auf der FAQ-Seite des Unternehmens findet sich unter anderem die Frage „Welche Daten speichert die Schufa?“ Es wird mitgeteilt, dass zu natürlichen Personen personenbezogene Daten wie z.B. Name, Geburtsdatum und ggf. -ort, Anschriften/ Voranschriften und der persönliche SCHUFA-Basisscore gespeichert werden. Weiter wird ausgeführt, dass keine Informationen zu Sachverhalten wie Vermögen/ Einkommen, Marketingdaten (Kaufverhalten oder Ähnliches), Beruf, Lebenseinstellungen und Mitgliedschaften, Ehegatten und Nationalität vorliegen. [3]

Sehr vage gibt sich das Unternehmen bei Angaben zu dem Merkmal Geschlecht. So nennt die Schufa das Merkmal unter "Allgemeine Daten" im "Überblick aller möglichen bei der SCHUFA verwendeten Datenarten“, welche verwendet werden können. [4] Ob dies tatsächlich geschieht, wird nicht explizit erwähnt. Dient dieses Merkmal lediglich zur eindeutigen Identifizierung einer Person oder wird es in irgendeiner Form zur Ermittlung der Scores benutzt?

Auf die Frage „Anhand welcher Daten berechnet die SCHUFA Wahrscheinlichkeiten?“ wird folgende Antwort gegeben: „Wir haben keine Informationen zu Ihrer Nationalität, Ihrem Beruf, Ihrem Einkommen, Ihrem Familienstand oder darüber, in welcher Wohngegend Sie leben. Diese Daten fließen daher auch nicht in unsere Scores ein.“ Diese Antwort ist offensichtlich nicht ganz korrekt: Die Schufa verfügt über die Adressdaten der Person und somit sehr wohl indirekt auch über Angaben zur Wohngegend. Etwas weiter unten auf der Seite bei der Frage „Fließen Daten zur Wohngegend (Regio- oder Geodaten) in die Berechnung von SCHUFA-Scores ein?" wird dann auch eingeräumt, dass Adressdaten ggf. Verwendung finden: „Auf Wunsch von Vertragspartnern können in individuellen Lösungen aber auch Anschriftendaten enthalten sein […]“ [5]

Auskunftspflicht

Gemäß § 34 Bundesdatenschutzgesetz muss die Schufa dem Anfragenden alle die über ihn gespeicherten Informationen einmal pro Jahr kostenlos mitteilen. Um die Auskunft zu bekommen, muss sich der Interessent entweder online registrieren oder ein Formular ausfüllen und per Post an das Unternehmen senden. [6]

Bei etwas genauerer Betrachtung des Formulars fallen folgende Dinge auf:

Intransparenz

Mit dem Verweis auf das Geschäftsgeheimnis weigert sich die Schufa offenzulegen wie der Score genau berechnet wird. Dies ist insofern verständlich, da das gesamte Geschäftsmodell des Unternehmens auf dieser Formel basiert. Würde der Algorithmus der Berechnung offengelegt, könnten andere Unternehmen diesen leicht kopieren. Im Januar 2014 hat der Bundesgerichtshof eine Klage im Sinne der Schufa entschieden und festgestellt, dass dem Verbraucher keine umfassende Auskunft zur genauen Berechnung der Kreditwürdigkeit gegeben muss.

Anteilseigner der Schufa sind neben kreditgebenden Unternehmen des Handels primär die Banken und die Sparkassen. Neben der Schufa gibt es in der Bundesrepublik Deutschland noch weitere Auskunfteien wie z.B. Creditreform, welche aufgrund ihres geringen Datenbestandes allerdings nur eine eher unbedeutende Rolle spielen. Die Schufa hat mit ihren nach eigenen Angaben 682 Millionen gespeicherten Datensätzen zu 66,3 Millionen Bürgern in Deutschland ein Quasi-Monopol. [1]

Obwohl jeder Bürger in Deutschland indirekt fast täglich mit der Schufa in Berührung kommt, gibt es in der Bevölkerung nur ein sehr unklares Bild darüber was die Schufa eigentlich ist und was sie macht. Wenn das Unternehmen öffentlich in Erscheinung tritt, so ist dies fast immer negativ. [2]

Die Schufa bemüht sich mittlerweile um ein besseres Image z.B. durch vorgeblich mehr Transparenz auf der Webseite. Aufgrund diverser PR-Pannen, generell fragwürdige Scoring-Methoden (nicht nur in der Vergangenheit), teilweise weiterhin widersprüchliche Informationspolitik und anhaltender Kritik bezüglich der Qualität des Datenbestandes wirkt dies aber mitunter unaufrichtig. Es fällt dem Unternehmen sehr schwer, den bestehenden negativen Ruf auch nur ansatzweise zu verbessern.

Schlechte Kommunikation

Auf der FAQ-Seite des Unternehmens findet sich unter anderem die Frage „Welche Daten speichert die Schufa?“ Es wird mitgeteilt, dass zu natürlichen Personen personenbezogene Daten wie z.B. Name, Geburtsdatum und ggf. -ort, Anschriften/ Voranschriften und der persönliche SCHUFA-Basisscore gespeichert werden. Weiter wird ausgeführt, dass keine Informationen zu Sachverhalten wie Vermögen/ Einkommen, Marketingdaten (Kaufverhalten oder Ähnliches), Beruf, Lebenseinstellungen und Mitgliedschaften, Ehegatten und Nationalität vorliegen. [3]

Sehr vage gibt sich das Unternehmen bei Angaben zu dem Merkmal Geschlecht. So nennt die Schufa das Merkmal unter "Allgemeine Daten" im "Überblick aller möglichen bei der SCHUFA verwendeten Datenarten“, welche verwendet werden können. [4] Ob dies tatsächlich geschieht, wird nicht explizit erwähnt. Dient dieses Merkmal lediglich zur eindeutigen Identifizierung einer Person oder wird es in irgendeiner Form zur Ermittlung der Scores benutzt?

Auf die Frage „Anhand welcher Daten berechnet die SCHUFA Wahrscheinlichkeiten?“ wird folgende Antwort gegeben: „Wir haben keine Informationen zu Ihrer Nationalität, Ihrem Beruf, Ihrem Einkommen, Ihrem Familienstand oder darüber, in welcher Wohngegend Sie leben. Diese Daten fließen daher auch nicht in unsere Scores ein.“ Diese Antwort ist offensichtlich nicht ganz korrekt: Die Schufa verfügt über die Adressdaten der Person und somit sehr wohl indirekt auch über Angaben zur Wohngegend. Etwas weiter unten auf der Seite bei der Frage „Fließen Daten zur Wohngegend (Regio- oder Geodaten) in die Berechnung von SCHUFA-Scores ein?" wird dann auch eingeräumt, dass Adressdaten ggf. Verwendung finden: „Auf Wunsch von Vertragspartnern können in individuellen Lösungen aber auch Anschriftendaten enthalten sein […]“ [5]

Auskunftspflicht

Gemäß § 34 Bundesdatenschutzgesetz muss die Schufa dem Anfragenden alle die über ihn gespeicherten Informationen einmal pro Jahr kostenlos mitteilen. Um die Auskunft zu bekommen, muss sich der Interessent entweder online registrieren oder ein Formular ausfüllen und per Post an das Unternehmen senden. [6]

Bei etwas genauerer Betrachtung des Formulars fallen folgende Dinge auf:

- Die Schufa benutzt die Erfüllung Ihrer gesetzlich auferlegten Pflichten zur Sammlung weiterer Daten. Es wird darauf hingewiesen, dass die im Formular angegebenen Daten ggf. in den Datenbestand übernommen werden. Offiziell nur zum „Zwecke der Datenerteilung“.

- Das Unternehmen versucht, so wenige Daten wie möglich kostenlos preiszugeben. So werden z.B. die aktuellen Wahrscheinlichkeitswerte dem Anfragenden nur auf ausdrücklichen Wunsch mitgeteilt.

- Gleichzeitig wird versucht, dem Anfragenden für 18,50 Euro eine „Bonitätsauskunft“ zu verkaufen.

Intransparenz

Mit dem Verweis auf das Geschäftsgeheimnis weigert sich die Schufa offenzulegen wie der Score genau berechnet wird. Dies ist insofern verständlich, da das gesamte Geschäftsmodell des Unternehmens auf dieser Formel basiert. Würde der Algorithmus der Berechnung offengelegt, könnten andere Unternehmen diesen leicht kopieren. Im Januar 2014 hat der Bundesgerichtshof eine Klage im Sinne der Schufa entschieden und festgestellt, dass dem Verbraucher keine umfassende Auskunft zur genauen Berechnung der Kreditwürdigkeit gegeben muss.

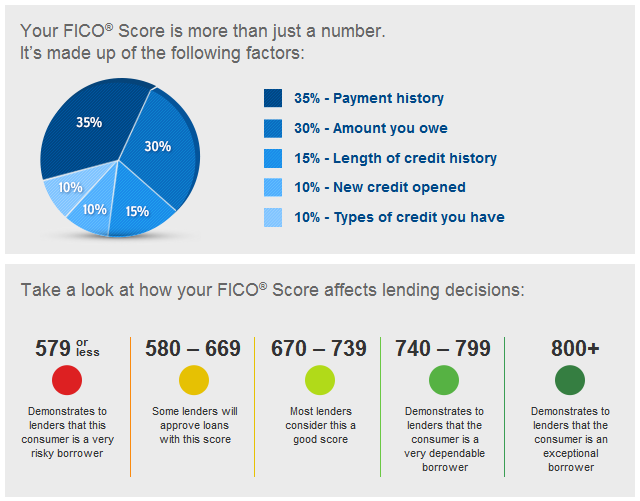

FICO - das amerikanische Pendant der Schufa-Scores - zeigt, wie eine gewisse Transparenz bezüglich der Faktoren zur Berechnung des Scores gegeben sein kann ohne dass gleich die genaue Berechnungsformel preisgegeben wird. (siehe Grafik).

Die Schufa lehnt eine derart offene Kommunikation ab, da nach Meinung der Schufa mit diesen Informationen Scores gezielt „manipuliert“ werden könnten. Es stellt sich jedoch die Frage, was daran verwerflich sein soll, wenn ein Verbraucher durch gezielt positives Kreditverhalten sein Rating zu verbessern sucht. (Das wäre in etwa so, als ob einem Schüler vorgeworfen würde, er versuche durch gezielte Wiederholung des Unterrichtsstoffes die Note der nächsten Klassenarbeit zu verbessern.)

Die Schufa lehnt eine derart offene Kommunikation ab, da nach Meinung der Schufa mit diesen Informationen Scores gezielt „manipuliert“ werden könnten. Es stellt sich jedoch die Frage, was daran verwerflich sein soll, wenn ein Verbraucher durch gezielt positives Kreditverhalten sein Rating zu verbessern sucht. (Das wäre in etwa so, als ob einem Schüler vorgeworfen würde, er versuche durch gezielte Wiederholung des Unterrichtsstoffes die Note der nächsten Klassenarbeit zu verbessern.)

Unvollständige und fehlerhafte Datenübermittlung

Die Schufa hat keine Möglichkeit der direkten Kontrolle der gemeldeten Daten und ist darauf angewiesen, dass die teilnehmenden Unternehmen (Handel, Banken und Sparkassen) alle Daten vollständig erfassen und korrekt übermitteln. Theoretisch sollte dies kein Problem darstellen, die Praxis beweist jedoch das Gegenteil. In einem Test Ende des Jahres 2006 sind von Stiftung Warentest entsandte Testpersonen in 91 verschiedene Bankfilialen gegangen und haben nach einem Ratenkredit von 5.000 Euro gefragt.

„[…] In 11 Fällen haben Bankberater ohne das Einverständnis des Testkunden Schufa-Daten abgefragt. […] Je öfter das Merkmal „Anfrage Kredit“ in den Schufa-Daten auftauchte, desto schlechter wurde der Score-Wert. […] Einfluss auf den Scorewert hat die Schufa-Abfrage nur, wenn der Berater das Merkmal „Anfrage Kredit“ wählt. Seit Oktober steht den Banken das neue Merkmal „Anfrage Kreditkondition“ zur Verfügung. Dieses Merkmal hat keinen Einfluss auf den Score. Doch keiner der Bankmitarbeiter machte davon Gebrauch.“ [7]

Das Problem der unberechtigten Schufa-Abfragen scheint so verbreitet, dass der Gesetzgeber eine gesetzliche Lösung als notwendig erachtet. Gemäß der Neuregelung ist die Übermittlung von Daten über Anfragen nach Kreditkonditionen zur Informationsgewinnung in den Datenbestand einer Auskunftei unzulässig. [8]

Unvollständiger und fehlerhafter Datenbestand

Gemäß einer vom Bundesverbraucherministerium im Dezember 2008 in Auftrag gegebenen Studie erhielten bei zwei von vier angefragten Auskunfteien die Verbraucherinnen und Verbraucher nur die Daten zurück, die sie für die Anfrage selbst zur Verfügung stellen mussten. [9] Hier stellt sich die Frage, wie mit anscheinend sehr geringem Datenbestand ein aussagekräftiger Score errechnet werden soll. Die Zeitschrift "Finanztest" kam bei einem Test im Mai 2010 zu einem ähnlichen Ergebnis: Nur elf von 89 Testpersonen erhielten komplette und korrekte Daten übermittelt. [10] Wie schwierig es dann mitunter sein kann, falsche Schufa-Einträge korrigieren zu lassen, beschreibt Finanztest in der Ausgabe 07/2008. [11]

Stand: Januar 2015

[1] https://www.schufa.de/de/private/unternehmen/zahlendatenfakten/zahlendatenfakten.jsp (aufgerufen am 22.01.2015)

[2] Siehe die am 07.06.2012 veröffentlichte Pressemitteilung des NDR über ein angedachtes Projekt der Auskunftei zur Datensammlung in sozialen Netzwerken wie Facebook. http://www.ndr.de/info/programm/sendungen/reportagen/schufa147_page-1.html

Oder der Bericht des NDR vom 10.04.2014 über eine "geheime Liste" von Merkmalen, welche angeblich zur Ermittlung des Score herangezogen werden. http://www.ndr.de/ratgeber/netzwelt/schufa115.html

[3] http://www.schufa.de/de/private/wissenswertes/faq/faq.jsp

[4] https://www.schufa.de/media/teamwebservices/wissenswertes/downloads_11/scoringinfo/InformationenScoreStandAugust2013_final_23082013.pdf

[5] http://www.scoring-wissen.de/de/faqs/faq.jsp

[6] http://www.meineschufa.de/download.php?file=SCHUFA_Infoblatt-DU-Antrag-deutsch.pdf&token=14119

[7] http://www.test.de/themen/geldanlage-banken/test/Kreditberatung-Beraten-und-verkauft-1493788-1495940/ (ganz unten auf der Seite)

[8] http://www.bmi.bund.de/cae/servlet/contentblob/148856/publicationFile/13152/Entwurf_BDSG_Aenderung.pdf

[9] http://www.bmelv.de/SharedDocs/Pressemitteilungen/2009/178-Verbraucherinformation-Scoring.html

[10] http://www.test.de/themen/geldanlage-banken/test/Auskunfteien-Fehlerhafte-Daten-gespeichert-4047751-4100914/

[11] http://www.test.de/themen/geldanlage-banken/meldung/Schufa-Falsche-Eintraege-korrigieren-1685987-2685987

-> Anforderung einer (kostenlosen) Schufa-Auskunft: http://www.meineschufa.de/index.php

Tags: Algorithmus Berechnung Bundesgerichtshof Urteil Geschäftsgeheimnis Score scoring Transparenz Daten Schutz Information Auskunft §34 BDSG Darlehen billiger günstig vergleich berechnen online euro ohne schufa auskunft einkommen nachweis bonität prüfung kredit sofort trotz negaitiv eintrag merkmal bonität frei selbständig von privatpersonen für rentner ohne einkommen erfahrungen finanzierung hauskauf umschuldung schweizer immobilien

Die Schufa hat keine Möglichkeit der direkten Kontrolle der gemeldeten Daten und ist darauf angewiesen, dass die teilnehmenden Unternehmen (Handel, Banken und Sparkassen) alle Daten vollständig erfassen und korrekt übermitteln. Theoretisch sollte dies kein Problem darstellen, die Praxis beweist jedoch das Gegenteil. In einem Test Ende des Jahres 2006 sind von Stiftung Warentest entsandte Testpersonen in 91 verschiedene Bankfilialen gegangen und haben nach einem Ratenkredit von 5.000 Euro gefragt.

„[…] In 11 Fällen haben Bankberater ohne das Einverständnis des Testkunden Schufa-Daten abgefragt. […] Je öfter das Merkmal „Anfrage Kredit“ in den Schufa-Daten auftauchte, desto schlechter wurde der Score-Wert. […] Einfluss auf den Scorewert hat die Schufa-Abfrage nur, wenn der Berater das Merkmal „Anfrage Kredit“ wählt. Seit Oktober steht den Banken das neue Merkmal „Anfrage Kreditkondition“ zur Verfügung. Dieses Merkmal hat keinen Einfluss auf den Score. Doch keiner der Bankmitarbeiter machte davon Gebrauch.“ [7]

Das Problem der unberechtigten Schufa-Abfragen scheint so verbreitet, dass der Gesetzgeber eine gesetzliche Lösung als notwendig erachtet. Gemäß der Neuregelung ist die Übermittlung von Daten über Anfragen nach Kreditkonditionen zur Informationsgewinnung in den Datenbestand einer Auskunftei unzulässig. [8]

Unvollständiger und fehlerhafter Datenbestand

Gemäß einer vom Bundesverbraucherministerium im Dezember 2008 in Auftrag gegebenen Studie erhielten bei zwei von vier angefragten Auskunfteien die Verbraucherinnen und Verbraucher nur die Daten zurück, die sie für die Anfrage selbst zur Verfügung stellen mussten. [9] Hier stellt sich die Frage, wie mit anscheinend sehr geringem Datenbestand ein aussagekräftiger Score errechnet werden soll. Die Zeitschrift "Finanztest" kam bei einem Test im Mai 2010 zu einem ähnlichen Ergebnis: Nur elf von 89 Testpersonen erhielten komplette und korrekte Daten übermittelt. [10] Wie schwierig es dann mitunter sein kann, falsche Schufa-Einträge korrigieren zu lassen, beschreibt Finanztest in der Ausgabe 07/2008. [11]

Stand: Januar 2015

[1] https://www.schufa.de/de/private/unternehmen/zahlendatenfakten/zahlendatenfakten.jsp (aufgerufen am 22.01.2015)

[2] Siehe die am 07.06.2012 veröffentlichte Pressemitteilung des NDR über ein angedachtes Projekt der Auskunftei zur Datensammlung in sozialen Netzwerken wie Facebook. http://www.ndr.de/info/programm/sendungen/reportagen/schufa147_page-1.html

Oder der Bericht des NDR vom 10.04.2014 über eine "geheime Liste" von Merkmalen, welche angeblich zur Ermittlung des Score herangezogen werden. http://www.ndr.de/ratgeber/netzwelt/schufa115.html

[3] http://www.schufa.de/de/private/wissenswertes/faq/faq.jsp

[4] https://www.schufa.de/media/teamwebservices/wissenswertes/downloads_11/scoringinfo/InformationenScoreStandAugust2013_final_23082013.pdf

[5] http://www.scoring-wissen.de/de/faqs/faq.jsp

[6] http://www.meineschufa.de/download.php?file=SCHUFA_Infoblatt-DU-Antrag-deutsch.pdf&token=14119

[7] http://www.test.de/themen/geldanlage-banken/test/Kreditberatung-Beraten-und-verkauft-1493788-1495940/ (ganz unten auf der Seite)

[8] http://www.bmi.bund.de/cae/servlet/contentblob/148856/publicationFile/13152/Entwurf_BDSG_Aenderung.pdf

[9] http://www.bmelv.de/SharedDocs/Pressemitteilungen/2009/178-Verbraucherinformation-Scoring.html

[10] http://www.test.de/themen/geldanlage-banken/test/Auskunfteien-Fehlerhafte-Daten-gespeichert-4047751-4100914/

[11] http://www.test.de/themen/geldanlage-banken/meldung/Schufa-Falsche-Eintraege-korrigieren-1685987-2685987

-> Anforderung einer (kostenlosen) Schufa-Auskunft: http://www.meineschufa.de/index.php

Tags: Algorithmus Berechnung Bundesgerichtshof Urteil Geschäftsgeheimnis Score scoring Transparenz Daten Schutz Information Auskunft §34 BDSG Darlehen billiger günstig vergleich berechnen online euro ohne schufa auskunft einkommen nachweis bonität prüfung kredit sofort trotz negaitiv eintrag merkmal bonität frei selbständig von privatpersonen für rentner ohne einkommen erfahrungen finanzierung hauskauf umschuldung schweizer immobilien