Anleihen/ Schuldverschreibungen

- Bundesschuldverschreibung: Oberbegriff für alle Arten von Schuldverschreibungen, die vom Bund und seinen Sondervermögen als Schuldner begeben werden. Die Papiere des Bundes sind insbesondere bei älteren Deutschen beliebt und werden als besonders sicher eingestuft. Diese Einschätzung ist sehr fragwürdig, da der Bund seit Jahrzehnten fast ununterbrochen jedes Jahr die Schuldsumme ausweitet und die Verschuldung des Bundes z.B. im Jahr 2011 mit 1107 Milliarden weit mehr als das Dreifache der gesamten Einnahmen des Bundes in Höhe von 307,4 Milliarden betrug. [1]

- Anleihen ausländischer Staaten: Der Reiz von Anleihen ausländischer Staaten liegt in der oftmals hohen Verzinsung. Wie immer geht jedoch ein hoher Zinskupon einher mit einem erhöhten Risiko. Das Risiko ausländischer Staatsanleihen hängt primär von der Bonität des jeweiligen Schuldnerlandes ab. Dass ein Zahlungsausfall eines Staates mehr als ein theoretisches Szenario ist, bewies Argentinien bereits im Jahre 2002. [2] Darüber hinaus besteht bei Anleihen in ausländischer Währung ein Fremdwährungsrisiko. Kommt es gegenüber dem Euro zu einer Abwertung der Fremdwährung, sind allein durch diese Komponente erhebliche Verluste möglich.

- Genuss-Schein: Genuss-Scheine sind Urkunden, die Genussrechte verbrieften, wobei Genussrechte eine Mischform zwischen Unternehmensbeteiligung und festverzinslichem Wertpapier darstellen. Genuss-Scheine verbriefen im Gegensatz zu Aktien kein Miteigentum am Unternehmen, sondern lediglich ein Recht auf einen Anteil am Reinerlös und ggf. am Liquidationserlös. Im Falle einer Insolvenz des Unternehmens werden die Inhaber von Genuss-Scheinen jedoch oft erst nach den Forderungen der anderen Fremdkapitalgläubiger bedient. Zu beachten ist weiterhin, dass Inhaber von Genuss-Scheinen lediglich einen bedingten Anspruch auf Ausschüttungen haben. Die Ausschüttung auf einen Genuss-Schein erfolgt nur dann, wenn der Bilanzgewinn des Unternehmens ausreicht. (Allerdings können nicht erfolgte Auszahlungen bei wieder verbesserter Gewinnsituation nachgeholt werden.) Genuss-Scheine sind durch die massive Werbekampagne im Jahre 2010 durch die Firma Prokon mittlerweile auch vielen Kleinanlegern bekannt. Anders als der Flyer der Firma potentiellen Anlegern suggerierte, sind Genüsse jedoch keine risikofreie Anlageform. Das Landgericht Itzehoe forderte den Windkraftspezialisten daher bereits im Jahr 2011 auf, die irreführende Werbung einzustellen. [3]

- Pfandbriefe: Eine gedeckte Anleihe, die von Pfandbriefbanken auf Basis von bestehenden Hypotheken/ Grundschulden oder Forderungen gegen staatliche Stellen vergeben wird. Pfandbriefe müssen in voller Höhe durch Hypotheken/ Grundschulden gedeckt sein und gelten daher als sehr sichere Papiere. Bis heute hat es in der über 100-jährigen Geschichte des Pfandbriefs noch keinen Ausfall gegeben. Allerdings war dies im Zusammenhang mit der durch die Immobilien-/ Bankenkrise in Schieflage geratene und nur durch massive staatliche Hilfe am Leben erhaltene Hypo Real Estate Bank ein durchaus mögliches Szenario.

- Unternehmensanleihen/ Industrieobligation: Eine Schuldverschreibung eines Industrieunternehmens zum Zwecke der Kapitalbeschaffung. Diese Anleihen bieten normalerweise aufgrund des vermeintlich höheren Ausfallrisikos einen etwas höheren Zins als die als sicher eingestufte Bundesschuldverschreibung. Inwieweit z.B. ein finanziell gesundes DAX-Unternehmen tatsächlich ein höheres Ausfallrisiko als der hoch verschuldete Bund birgt, bleibt der Einschätzung des Anlegers überlassen.

Aktien

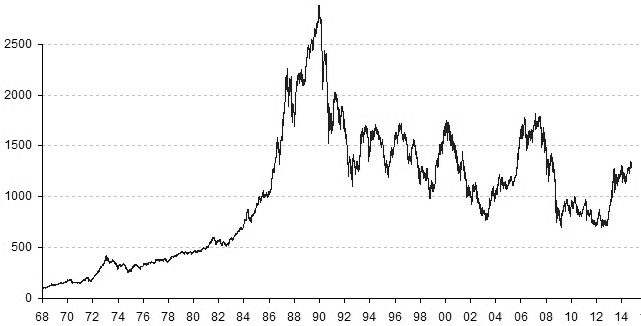

Eine Aktie verbrieft ein Anteilsrecht an einer Aktiengesellschaft und berechtigt den Inhaber damit unter anderem zur Teilhabe an den Gewinnausschüttungen der Gesellschaft. Investitionen in Aktien können durch Kurssteigerungen sehr lukrativ sein, sind allerdings auch mit erheblichen Risiken verbunden. Um Verluste zu vermeiden, wird Anlegern gewöhnlich der Ratschlag erteilt, das Portfolio zu diversifizieren und langfristig zu investieren. Es muss jedoch betont werden, dass auch die Strategie langfristig sowie breit gestreut zu investieren (z.B. durch Investition in einen Index statt Aktien einzelner Unternehmen), nicht zwangsläufig vor Kursverlusten schützt.

So hat z.B. ein Anleger der irgendwann nach der vermeintlichen Konsolidierung der Kurse Anfang der Neunziger Jahre in den mit 225 Werten sehr breit gefassten japanischen Index Nikkei oder den noch breiter gefassten Topix investierte trotz der enormen Kurssteigerungen im Jahr 2014 auch zwanzig Jahre später mitunter noch immer eine Verlustposition im Depot (siehe Chart).

Eine Aktie verbrieft ein Anteilsrecht an einer Aktiengesellschaft und berechtigt den Inhaber damit unter anderem zur Teilhabe an den Gewinnausschüttungen der Gesellschaft. Investitionen in Aktien können durch Kurssteigerungen sehr lukrativ sein, sind allerdings auch mit erheblichen Risiken verbunden. Um Verluste zu vermeiden, wird Anlegern gewöhnlich der Ratschlag erteilt, das Portfolio zu diversifizieren und langfristig zu investieren. Es muss jedoch betont werden, dass auch die Strategie langfristig sowie breit gestreut zu investieren (z.B. durch Investition in einen Index statt Aktien einzelner Unternehmen), nicht zwangsläufig vor Kursverlusten schützt.

So hat z.B. ein Anleger der irgendwann nach der vermeintlichen Konsolidierung der Kurse Anfang der Neunziger Jahre in den mit 225 Werten sehr breit gefassten japanischen Index Nikkei oder den noch breiter gefassten Topix investierte trotz der enormen Kurssteigerungen im Jahr 2014 auch zwanzig Jahre später mitunter noch immer eine Verlustposition im Depot (siehe Chart).

Derivate

Derivate sind Finanzinstrumente die aus anderen Wertpapieren oder Referenzgrößen wie z.B. Indizes abgeleitet werden. Der Reiz beim Handel mit Optionen, Futures oder Swaps, etc. liegt in den hohen Gewinnmöglichkeiten bei minimalem Kapitaleinsatz. Der Handel mit diesen Papieren ist für den unerfahrenen Kleinanleger auf keinen Fall zu empfehlen. So ist die Preisbildung von Derivaten sehr komplex und die Reaktion auf unerwartete Marktereignisse für unerfahrene Anleger nicht abschätzbar. Außerdem besteht wegen des bei Derivaten üblichen Fälligkeitstermins ein zusätzliches Risiko des Totalverlustes des eingesetzten Kapitals. Ein unerwarteter Preisverfall kann nicht einfach „ausgesessen“ werden, da die Position nach Ablauf einer gewissen Frist wertlos verfällt /„glattgestellt“ wird.

Derivate sind Finanzinstrumente die aus anderen Wertpapieren oder Referenzgrößen wie z.B. Indizes abgeleitet werden. Der Reiz beim Handel mit Optionen, Futures oder Swaps, etc. liegt in den hohen Gewinnmöglichkeiten bei minimalem Kapitaleinsatz. Der Handel mit diesen Papieren ist für den unerfahrenen Kleinanleger auf keinen Fall zu empfehlen. So ist die Preisbildung von Derivaten sehr komplex und die Reaktion auf unerwartete Marktereignisse für unerfahrene Anleger nicht abschätzbar. Außerdem besteht wegen des bei Derivaten üblichen Fälligkeitstermins ein zusätzliches Risiko des Totalverlustes des eingesetzten Kapitals. Ein unerwarteter Preisverfall kann nicht einfach „ausgesessen“ werden, da die Position nach Ablauf einer gewissen Frist wertlos verfällt /„glattgestellt“ wird.

Exchange Traded Funds

Exchange Traded Funds (ETFs) sind an der Börse handelbare Fonds, welche in physische und synthetische ETFs unterschieden werden können. Erstgenannte bilden im Idealfall den Index einfach durch Kauf der dahinterstehenden (Aktien-)Werte ab, wohingegen die synthetischen ETFs den Index durch sogenannte Swaps nachzubilden versuchen. Viele Anbieter in Deutschland (Comstage, Lyxor Etf, früher auch db x-trackers) setzen unter anderem aus Kostengründen sehr stark auf eine synthetische Nachbildung der Indizes. In Europa ist der Marktanteil dieses Segmentes entsprechend hoch. [4]

Analog zu konventionellen offenen Investmentfonds sind ETFs als vom Vermögen der Investmentgesellschaft getrenntes Sondervermögen zu führen und daher im Falle einer Insolvenz des Emittenten theoretisch geschützt. Alle in Deutschland zugelassenen ETFs müssen die Anforderungen der europäischen Fondsregulierung erfüllen und die Bank ist verpflichtet ausreichende Sicherheiten zu hinterlegen. Inwieweit der betreffende synthetische ETF jedoch als sicher einzustufen ist, ist für den Anleger oft nicht nachvollziehbar, da die genaue Konstruktion eines synthetischen ETFs nicht immer durchschaubar ist. So kaufen auf Swaps basierende Fonds z.B. nicht zwangsläufig Aktien aus dem Index, den der Fonds abbildet. Darüber hinaus ist für den Anleger in keiner Weise abschätzbar, inwieweit sich durch die Swap-Geschäfte eingegangenen Einzelrisiken aus vielen verschiedenen ETFs eventuell letztendlich bei einer einzigen Bank konzentrieren. [5]

Allerdings kaufen die Investmentgesellschaften auch bei physischen ETFs nicht zwangsläufig alle Aktien, die im jeweiligen Index vertreten sind. Stattdessen stellen sie mitunter ein Portfolio aus rege gehandelten Aktien des Index zusammen, welches diesen -zumindest statistisch- repräsentiert. Darüber hinaus existiert das Ausfallrisiko nicht nur bei synthetischen ETFs. Da die Gesellschaften die gehaltenen Aktien der physischen ETFs teilweise z.B. an Hedge-Fonds weiterverleihen, könnte es auch hier theoretisch zu einem Ausfall kommen.*

Vorteil der ETFs: Im Vergleich zu den klassischen offenen Investmentfonds sind ETFs durch die meist recht einfache, passive Anlagestrategie (lediglich Nachbildung eines Index) sehr kostengünstig.

Exchange Traded Funds (ETFs) sind an der Börse handelbare Fonds, welche in physische und synthetische ETFs unterschieden werden können. Erstgenannte bilden im Idealfall den Index einfach durch Kauf der dahinterstehenden (Aktien-)Werte ab, wohingegen die synthetischen ETFs den Index durch sogenannte Swaps nachzubilden versuchen. Viele Anbieter in Deutschland (Comstage, Lyxor Etf, früher auch db x-trackers) setzen unter anderem aus Kostengründen sehr stark auf eine synthetische Nachbildung der Indizes. In Europa ist der Marktanteil dieses Segmentes entsprechend hoch. [4]

Analog zu konventionellen offenen Investmentfonds sind ETFs als vom Vermögen der Investmentgesellschaft getrenntes Sondervermögen zu führen und daher im Falle einer Insolvenz des Emittenten theoretisch geschützt. Alle in Deutschland zugelassenen ETFs müssen die Anforderungen der europäischen Fondsregulierung erfüllen und die Bank ist verpflichtet ausreichende Sicherheiten zu hinterlegen. Inwieweit der betreffende synthetische ETF jedoch als sicher einzustufen ist, ist für den Anleger oft nicht nachvollziehbar, da die genaue Konstruktion eines synthetischen ETFs nicht immer durchschaubar ist. So kaufen auf Swaps basierende Fonds z.B. nicht zwangsläufig Aktien aus dem Index, den der Fonds abbildet. Darüber hinaus ist für den Anleger in keiner Weise abschätzbar, inwieweit sich durch die Swap-Geschäfte eingegangenen Einzelrisiken aus vielen verschiedenen ETFs eventuell letztendlich bei einer einzigen Bank konzentrieren. [5]

Allerdings kaufen die Investmentgesellschaften auch bei physischen ETFs nicht zwangsläufig alle Aktien, die im jeweiligen Index vertreten sind. Stattdessen stellen sie mitunter ein Portfolio aus rege gehandelten Aktien des Index zusammen, welches diesen -zumindest statistisch- repräsentiert. Darüber hinaus existiert das Ausfallrisiko nicht nur bei synthetischen ETFs. Da die Gesellschaften die gehaltenen Aktien der physischen ETFs teilweise z.B. an Hedge-Fonds weiterverleihen, könnte es auch hier theoretisch zu einem Ausfall kommen.*

Vorteil der ETFs: Im Vergleich zu den klassischen offenen Investmentfonds sind ETFs durch die meist recht einfache, passive Anlagestrategie (lediglich Nachbildung eines Index) sehr kostengünstig.

Investmentfonds (offene)

Offene Investmentfonds (Sondervermögen) sind eine Bündelung von Anlegergeldern durch eine Investmentgesellschaft (Kapitalanlagegesellschaft) zum Zwecke der Investition gemäß der definierten Zielsetzung des Fonds.

Leider erzielen die meisten offenen Investmentfonds -nicht zuletzt aufgrund der meist hohen Kosten- oft keinen Mehrwert im Vergleich zur jeweiligen Benchmark. [6] Sogenannte no load oder Tradingfonds sind in Bezug auf die Gesamtkosten keine Alternative. Zwar fällt bei diesen Fonds kein Ausgabeaufschlag an, aber durch die meist höheren laufenden Gebühren (Verwaltungskosten, etc.) sind diese Fonds langfristig mitunter sogar noch teurer als Fonds mit einmaligem Ausgabeaufschlag.

Investmentfonds (geschlossene)

Diese Art der Investmentfonds hat ein fixiertes Gesellschaftskapital, d.h. Anteile können nur für eine begrenzte Zeit gekauft werden und eine Rückgabe der Anteile an die Fondsgesellschaft ist generell nicht möglich.

Geschlossene Fonds waren insbesondere als Schiff- oder Filmfonds für eine Zeit aufgrund der steuerlichen Vorteile sehr beliebt. Durch die rückwirkende Aufhebung der Steuervorteile im Jahr 2005 sehen sich einige Anleger allerdings nunmehr mit teilweise massiven Nachforderungen des Finanzamtes konfrontiert. (Da der gewährte Steuervorteil vorher auf keinem Gesetz, sondern nur einer Verwaltungsvorschrift basierte, ist der Klageweg aussichtslos.)

Der Erwerb von Anteilen an einem geschlossenen Fonds ist für den normalen Kleinanleger nicht empfehlenswert. Zusätzlich zu den oft hohen Kosten muss beachtet werden, dass für die meisten geschlossenen Fonds kein liquider Zweitmarkt besteht. Darüber hinaus ist der Markt weitgehend nicht reguliert und es gibt keinen Schutz z.B. durch den Einlagensicherungsfonds, so dass Anleger ein potentiell hohes Risiko tragen. [7]

Zertifikate

Generell ist ein Zertifikat eine Art der Schuldverschreibung mit derivater Komponente. Zertifikate sind für den Privatanleger eine einfache und kostengünstige Möglichkeit nicht nur an Aktien- sondern auch an Rohstoffmärkten oder dem Handel mit Währungen zu partizipieren. Allerdings sollte der Anleger über eine gewisse Erfahrung verfügen und sicherstellen, dass er die Konstruktion des Papieres wirklich versteht. Generell bergen Zertifikate neben dem jeweiligen Kursrisiko des einzelnen Produkts ein sogenanntes Emittentenrisiko. Das bedeutet, dass im Falle einer Insolvenz ggf. keine Zinszahlung/ Rückzahlung des Kapitals erfolgt.

Stand: November 2014

[1] http://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Oeffentliche_Finanzen/Bundeshaushalt/Bundeshaushalt_2011/finanzplan-des-bundes-2010-2014.html (Siehe Seite 6 und Seite 52. Pdf mit ca. 780 KB, aufgerufen am 16.09.2012.)

[2] http://www.faz.net/artikel/C31640/staatsanleihen-argentinien-bereitet-neues-angebot-an-altglaeubiger-vor-30074446.html

[3] http://www.schleswig-holstein.de/LGITZEHOE/DE/Service/Presse/PI/Presse20110321.html

[4] http://www.celent.com/reports/synthetic-exchange-traded-funds-europe (Bildquelle des Charts)

[5] http://www.financialstabilityboard.org/publications/r_110412b.pdf (.pdf ca.150 KB, aufgerufen am 16.09.2012.)

[6] http://www.dsw-info.de/uploads/media/BE_11_04_12_Studie_Bewertung_von_Kapitalanlagegesellschaften.pdf (Siehe Seite 26)

[7] http://www.test.de/presse/pressemitteilungen/Geschlossene-Immobilienfonds-40-von-58-Fonds-fallen-durch-4464055-0/

* In der Hoffnung auf fallende Kurse, verkaufen die Hedge-Fonds die geliehenen Aktien, um sie später günstiger wieder zurück zu kaufen. Zwischenzeitlich erhält der Emittent des ETF andere Wertpapiere als Sicherheit und natürlich eine Leihgebühr.

Tags: immobilien aktien fonds chart analyse kurse depot online markt empfehlung bewertung wertpapier Rohstoffe Silber Gold Edelmetall ankauf handel kaufen verkaufen festverzinslich anleihen physisch replizierend synthetisch Swap ETF Sampling Aktien Index DAX S&P Nasdaq Nikkei Derivate Zertifikate Neuemission IPO Genuss Scheine Prokon grauer kapital markt Anlage Vermögen geschlossene Investment Medien Fonds Steuern Verlust Abschreibung

Offene Investmentfonds (Sondervermögen) sind eine Bündelung von Anlegergeldern durch eine Investmentgesellschaft (Kapitalanlagegesellschaft) zum Zwecke der Investition gemäß der definierten Zielsetzung des Fonds.

Leider erzielen die meisten offenen Investmentfonds -nicht zuletzt aufgrund der meist hohen Kosten- oft keinen Mehrwert im Vergleich zur jeweiligen Benchmark. [6] Sogenannte no load oder Tradingfonds sind in Bezug auf die Gesamtkosten keine Alternative. Zwar fällt bei diesen Fonds kein Ausgabeaufschlag an, aber durch die meist höheren laufenden Gebühren (Verwaltungskosten, etc.) sind diese Fonds langfristig mitunter sogar noch teurer als Fonds mit einmaligem Ausgabeaufschlag.

Investmentfonds (geschlossene)

Diese Art der Investmentfonds hat ein fixiertes Gesellschaftskapital, d.h. Anteile können nur für eine begrenzte Zeit gekauft werden und eine Rückgabe der Anteile an die Fondsgesellschaft ist generell nicht möglich.

Geschlossene Fonds waren insbesondere als Schiff- oder Filmfonds für eine Zeit aufgrund der steuerlichen Vorteile sehr beliebt. Durch die rückwirkende Aufhebung der Steuervorteile im Jahr 2005 sehen sich einige Anleger allerdings nunmehr mit teilweise massiven Nachforderungen des Finanzamtes konfrontiert. (Da der gewährte Steuervorteil vorher auf keinem Gesetz, sondern nur einer Verwaltungsvorschrift basierte, ist der Klageweg aussichtslos.)

Der Erwerb von Anteilen an einem geschlossenen Fonds ist für den normalen Kleinanleger nicht empfehlenswert. Zusätzlich zu den oft hohen Kosten muss beachtet werden, dass für die meisten geschlossenen Fonds kein liquider Zweitmarkt besteht. Darüber hinaus ist der Markt weitgehend nicht reguliert und es gibt keinen Schutz z.B. durch den Einlagensicherungsfonds, so dass Anleger ein potentiell hohes Risiko tragen. [7]

Zertifikate

Generell ist ein Zertifikat eine Art der Schuldverschreibung mit derivater Komponente. Zertifikate sind für den Privatanleger eine einfache und kostengünstige Möglichkeit nicht nur an Aktien- sondern auch an Rohstoffmärkten oder dem Handel mit Währungen zu partizipieren. Allerdings sollte der Anleger über eine gewisse Erfahrung verfügen und sicherstellen, dass er die Konstruktion des Papieres wirklich versteht. Generell bergen Zertifikate neben dem jeweiligen Kursrisiko des einzelnen Produkts ein sogenanntes Emittentenrisiko. Das bedeutet, dass im Falle einer Insolvenz ggf. keine Zinszahlung/ Rückzahlung des Kapitals erfolgt.

Stand: November 2014

[1] http://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Oeffentliche_Finanzen/Bundeshaushalt/Bundeshaushalt_2011/finanzplan-des-bundes-2010-2014.html (Siehe Seite 6 und Seite 52. Pdf mit ca. 780 KB, aufgerufen am 16.09.2012.)

[2] http://www.faz.net/artikel/C31640/staatsanleihen-argentinien-bereitet-neues-angebot-an-altglaeubiger-vor-30074446.html

[3] http://www.schleswig-holstein.de/LGITZEHOE/DE/Service/Presse/PI/Presse20110321.html

[4] http://www.celent.com/reports/synthetic-exchange-traded-funds-europe (Bildquelle des Charts)

[5] http://www.financialstabilityboard.org/publications/r_110412b.pdf (.pdf ca.150 KB, aufgerufen am 16.09.2012.)

[6] http://www.dsw-info.de/uploads/media/BE_11_04_12_Studie_Bewertung_von_Kapitalanlagegesellschaften.pdf (Siehe Seite 26)

[7] http://www.test.de/presse/pressemitteilungen/Geschlossene-Immobilienfonds-40-von-58-Fonds-fallen-durch-4464055-0/

* In der Hoffnung auf fallende Kurse, verkaufen die Hedge-Fonds die geliehenen Aktien, um sie später günstiger wieder zurück zu kaufen. Zwischenzeitlich erhält der Emittent des ETF andere Wertpapiere als Sicherheit und natürlich eine Leihgebühr.

Tags: immobilien aktien fonds chart analyse kurse depot online markt empfehlung bewertung wertpapier Rohstoffe Silber Gold Edelmetall ankauf handel kaufen verkaufen festverzinslich anleihen physisch replizierend synthetisch Swap ETF Sampling Aktien Index DAX S&P Nasdaq Nikkei Derivate Zertifikate Neuemission IPO Genuss Scheine Prokon grauer kapital markt Anlage Vermögen geschlossene Investment Medien Fonds Steuern Verlust Abschreibung