Um die Beiträge zur Gesetzlichen Rentenversicherung langfristig stabil zu halten, wurde diese zu Beginn des Jahrtausends grundlegend umgestaltet und unter anderem beschlossen das Rentenniveau der GRV sukzessive abzusenken.

Zum Ausgleich des sinkenden Rentenniveaus sollen die versicherungspflichtig Beschäftigten in Deutschland mit der steuerlich geförderten kapitalgedeckten Riester-Rente privat vorsorgen. Der gesetzliche Rahmen wurde dabei so gestaltet, dass bei der Berechnung der Rentenanpassung unterstellt wird, dass die steuerlich geförderte kapitalgedeckte Vorsorge stets in vollem Umfang in Anspruch genommen wird. Die private kapitalgedeckte Altersvorsorge wurde damit ein zwar freiwilliger, aber letztlich unverzichtbarer Teil der individuellen Altersvorsorge. Es ist politischer Wille, dass die Bürger aus ihrem laufenden Einkommen durch Geldanlage Ersparnisse und Vermögen bilden, so dass ihnen im Ruhestand eine ausreichende Absicherung gewährleistet ist.

Die meisten Bürger in Deutschland dürften sich der weitreichenden Konsequenzen dieser Reform noch immer nicht bewusst sein. Dies war keine geringfügige Anpassung der umlagenfinanzierten Rentenversicherung, sondern vielmehr die Abkehr vom Ziel der Lebensstandardsicherung durch die gesetzliche Rente. Das bis dahin gültige Verständnis durch Anpassung der Einnahmen sicherzustellen, dass das Sicherungsziel erreicht wird, wurde im Zuge dieses Paradigmenwechsels aufgegeben. Stattdessen diktieren nun die fixierten Beitragssätze und die damit vorgegebenen Einnahmen den Handlungsspielraum bei den Leistungen.

Die Vorstellung, dass der im Lebensverlauf erreichte Lebensstandard mit nur geringen Einschränkungen auch im Alter beibehalten werden kann, gilt für das Leistungsniveau der Gesetzlichen Rentenversicherung seither definitiv nicht mehr. Die Sicherung des Lebensstandards kann nur noch erreicht werden, wenn die Leistungen aus der GRV durch Einkommen aus anderen Quellen ergänzt werden. Zitat Rentenversicherungsbericht: "Der Rückgang des Sicherungsniveaus vor Steuern macht deutlich, dass die gesetzliche Rente zukünftig alleine nicht ausreichen wird, um den Lebensstandard des Erwerbslebens zu halten."

Zum Ausgleich des sinkenden Rentenniveaus sollen die versicherungspflichtig Beschäftigten in Deutschland mit der steuerlich geförderten kapitalgedeckten Riester-Rente privat vorsorgen. Der gesetzliche Rahmen wurde dabei so gestaltet, dass bei der Berechnung der Rentenanpassung unterstellt wird, dass die steuerlich geförderte kapitalgedeckte Vorsorge stets in vollem Umfang in Anspruch genommen wird. Die private kapitalgedeckte Altersvorsorge wurde damit ein zwar freiwilliger, aber letztlich unverzichtbarer Teil der individuellen Altersvorsorge. Es ist politischer Wille, dass die Bürger aus ihrem laufenden Einkommen durch Geldanlage Ersparnisse und Vermögen bilden, so dass ihnen im Ruhestand eine ausreichende Absicherung gewährleistet ist.

Die meisten Bürger in Deutschland dürften sich der weitreichenden Konsequenzen dieser Reform noch immer nicht bewusst sein. Dies war keine geringfügige Anpassung der umlagenfinanzierten Rentenversicherung, sondern vielmehr die Abkehr vom Ziel der Lebensstandardsicherung durch die gesetzliche Rente. Das bis dahin gültige Verständnis durch Anpassung der Einnahmen sicherzustellen, dass das Sicherungsziel erreicht wird, wurde im Zuge dieses Paradigmenwechsels aufgegeben. Stattdessen diktieren nun die fixierten Beitragssätze und die damit vorgegebenen Einnahmen den Handlungsspielraum bei den Leistungen.

Die Vorstellung, dass der im Lebensverlauf erreichte Lebensstandard mit nur geringen Einschränkungen auch im Alter beibehalten werden kann, gilt für das Leistungsniveau der Gesetzlichen Rentenversicherung seither definitiv nicht mehr. Die Sicherung des Lebensstandards kann nur noch erreicht werden, wenn die Leistungen aus der GRV durch Einkommen aus anderen Quellen ergänzt werden. Zitat Rentenversicherungsbericht: "Der Rückgang des Sicherungsniveaus vor Steuern macht deutlich, dass die gesetzliche Rente zukünftig alleine nicht ausreichen wird, um den Lebensstandard des Erwerbslebens zu halten."

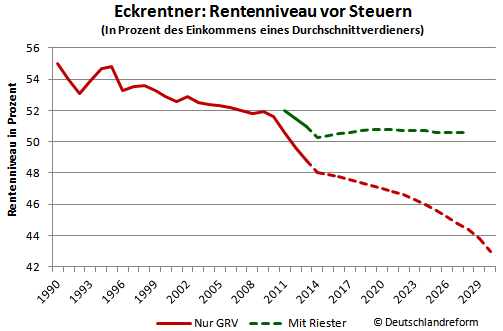

Die von der Gesetzlichen Rentenversicherung gezahlte Altersrente im Verhältnis zum Arbeitnehmereinkommen stellt das Leistungsniveau der GRV dar. Zur Berechnung des Rentenniveaus wird die Rente des sog. Eckrentners mit dem durchschnittlichen Arbeitseinkommen verglichen.

Der fiktive Standardrentner hat dabei volle 45 Jahre aus dem jeweiligen Jahresdurchschnittsverdienst (Jahr 2014: knapp 35.000 Euro) Beiträge in die GRV einzahlt. Das damit erzielte Rentenniveau lag in den alten Bundesländern im Jahr 2014 bei 48% des Arbeitnehmergehalts vor Steuern und nach Abzug von Sozialabgaben - dies entspricht ca. 1150 Euro.

Der fiktive Standardrentner hat dabei volle 45 Jahre aus dem jeweiligen Jahresdurchschnittsverdienst (Jahr 2014: knapp 35.000 Euro) Beiträge in die GRV einzahlt. Das damit erzielte Rentenniveau lag in den alten Bundesländern im Jahr 2014 bei 48% des Arbeitnehmergehalts vor Steuern und nach Abzug von Sozialabgaben - dies entspricht ca. 1150 Euro.

Auf Grund der stufenweisen Einführung der nachgelagerten Besteuerung von Renten kann nicht mehr für alle Rentenzugangsjahre ein einheitliches Nettorentenniveau ausgewiesen werden. Stattdessen wird ein Rentenniveau ohne Berücksichtigung von Steuern als Verhältnis zwischen Standardrente (vermindert um Sozialabgaben der Rentner) und dem Durchschnittsentgelt (vermindert um die durchschnittlich geleisteten Beiträge der Arbeitnehmer zur Sozialversicherung und den durchschnittlichen Aufwand zur geförderten privaten Altersvorsorge) ausgewiesen. Sowohl beim Arbeitnehmer als auch beim Rentner werden die zu zahlenden Steuern nicht berücksichtigt. Diese vom Gesetz zugrunde gelegte Größe zur Darstellung des Leistungsniveaus der gesetzlichen Rentenversicherung ist das Sicherungsniveau vor Steuern.

Das Rentenniveau wird bis zum Jahr 2020 weiter auf 47%, und schließlich auf 44,4% im Jahr 2028 sinken. Auch wenn die Rentenleistungen nach dem Jahr 2030 nicht unter 43% fallen sollen, bedeutet dies insgesamt, dass die private Altersvorsorge keineswegs ein Luxus, sondern vielmehr zur bloßen Absicherung des gewohnten Lebensstandards unabdingbar ist.

Das Problem: Die vom Gesetzgeber zur Kompensation des sinkenden Rentenniveaus gedachte Riester-Rente kann das Defizit anscheinend selbst bei optimistischen Annahmen nicht vollständig ausgleichen. Selbst wenn der Riester-Vertrag eine Rendite von vier Prozent aufweist, die Verwaltungskosten „nur“ zehn Prozent betragen und der Arbeitnehmer die staatlichen Zulagen nicht nur anteilig, sondern vollständig ausschöpft, kann die Absenkung des Rentenniveaus der GRV allein mit einem Riester-Vertrag nicht vollständig kompensiert werden.

Insbesondere bei Riester-Banksparplänen ist jedoch eine Verzinsung von vier Prozent schon länger unrealistisch, bei Riester-Versicherungen sind die Verwaltungskosten oft höher als die in der Modellrechnung angenommenen 10% und ausserdem verfallen jährlich Millionen Euro an nicht abgerufenen Riester-Förderbeträgen, so dass die Rentenlücke tatsächlich noch größer ausfällt.

Zu beachten ist weiterhin, dass ca. 30% der Beschäftigten überhaupt nicht zusätzlich vor sorgen. Insbesondere Arbeitnehmer mit niedrigem Einkommen haben oft keinen Riester-Vertrag. Ausgerechnet diejenigen, die zusätzliche Vorsorge am dringendsten brauchen, riestern also oft gar nicht.

Insgesamt dürfte das von der Bundesregierung angeführte Versorgungsniveau inklusive Riester-Rente tatsächlich also häufig noch signifikant unter den offiziell angegebenen Werten liegen.

Stand: November 2014

Tags: Gesetzliche Rentenversicherung Eckrentner Standard Netto Renten Sicherung Niveau vor Steuern Durchschnitt Einkommen Brutto Arbeit Entgelt

Das Rentenniveau wird bis zum Jahr 2020 weiter auf 47%, und schließlich auf 44,4% im Jahr 2028 sinken. Auch wenn die Rentenleistungen nach dem Jahr 2030 nicht unter 43% fallen sollen, bedeutet dies insgesamt, dass die private Altersvorsorge keineswegs ein Luxus, sondern vielmehr zur bloßen Absicherung des gewohnten Lebensstandards unabdingbar ist.

Das Problem: Die vom Gesetzgeber zur Kompensation des sinkenden Rentenniveaus gedachte Riester-Rente kann das Defizit anscheinend selbst bei optimistischen Annahmen nicht vollständig ausgleichen. Selbst wenn der Riester-Vertrag eine Rendite von vier Prozent aufweist, die Verwaltungskosten „nur“ zehn Prozent betragen und der Arbeitnehmer die staatlichen Zulagen nicht nur anteilig, sondern vollständig ausschöpft, kann die Absenkung des Rentenniveaus der GRV allein mit einem Riester-Vertrag nicht vollständig kompensiert werden.

Insbesondere bei Riester-Banksparplänen ist jedoch eine Verzinsung von vier Prozent schon länger unrealistisch, bei Riester-Versicherungen sind die Verwaltungskosten oft höher als die in der Modellrechnung angenommenen 10% und ausserdem verfallen jährlich Millionen Euro an nicht abgerufenen Riester-Förderbeträgen, so dass die Rentenlücke tatsächlich noch größer ausfällt.

Zu beachten ist weiterhin, dass ca. 30% der Beschäftigten überhaupt nicht zusätzlich vor sorgen. Insbesondere Arbeitnehmer mit niedrigem Einkommen haben oft keinen Riester-Vertrag. Ausgerechnet diejenigen, die zusätzliche Vorsorge am dringendsten brauchen, riestern also oft gar nicht.

Insgesamt dürfte das von der Bundesregierung angeführte Versorgungsniveau inklusive Riester-Rente tatsächlich also häufig noch signifikant unter den offiziell angegebenen Werten liegen.

Stand: November 2014

Tags: Gesetzliche Rentenversicherung Eckrentner Standard Netto Renten Sicherung Niveau vor Steuern Durchschnitt Einkommen Brutto Arbeit Entgelt