Die Volkswirtschaften der entwickelten Industriestaaten entfernen sich immer weiter von der realwirtschaftlichen Basis und werden durch eine Bubble Economy ersetzt. Diese Art der Volkswirtschaft ist gekennzeichnet durch Wiederholung der gleichen blasenhaften Boom-und-Krisen-Zyklen, wobei die Abstände zwischen den Phasen tendenziell kürzer und die Ausschläge in beide Richtungen grösser werden.

Fast alle traditionell arbeitsintensiven Industrien wurden von den entwickelten Industrieländern sukzessive in Billiglohnländer ausgelagert. Diese Entwicklung vollzog sich eher langsam, aber beständig, und es wurde lange tatenlos zugesehen. Statt die unausweichlichen Veränderungen aktiv in positiver Weise zu nutzen, ließen Markteingriffe in Form staatlicher Subventionen zur Konservierung der traditionellen Wirtschaftszweige die Strukturen vieler Länder erstarren. Gleichzeitig begann der anfangs noch langsame Siegeszug der Informationstechnologie.

Neben der Subventionierung einzelner Branchen wurde gleichzeitig immer stärker versucht, die allgemeine Verlangsamung des Wirtschaftswachstums mit einer aktiven Konjunkturpolitik zu beleben. In der Folge vergrößerten sich in den vergangenen Jahrzehnten die Schulden der Staaten. Da sich Privathaushalte ebenfalls stärker verschuldeten, stiegen im Gegenzug auch die kumulierten Finanzvermögen und sorgten für eine erhöhte Nachfrage im Bereich der professionellen Vermögensverwaltung. Während in den Industrienationen die wirtschaftliche Dynamik insgesamt nachließ, erlebte die Finanzbranche gleichzeitig eine Phase enormen Wachstums.

Dabei profitierte der Finanzsektor zum einen überproportional von den Fortschritten der Informationstechnologie und zum anderen wurde die Expansion von dem generellen Trend zur Finanzmarktliberalisierung und Globalisierung erheblich verstärkt. Es wurden nicht nur gänzlich neue Finanzprodukte entwickelt und neue Märkte erschlossen, sondern die Finanzinnovationen konnten darüber hinaus auch noch zu geringen Kosten global verkauft und gehandelt werden. Zusätzlich ließ der Trend zur Institutionalisierung der Vermögensverwaltung die Fondsgesellschaften, Pensionskassen, etc. enorm an Bedeutung gewinnen.

Die ursprünglich durchaus gut gemeinte De-Regulierung führte von einer Krise (Dot.com Bubble) direkt zur nächsten (Subprime) und letztlich zu der heute vorherrschenden generellen Handlungsschwäche der Regierungen bezüglich gesetzlicher Vorgaben sozial verträglicher Rahmenbedingungen für Unternehmen allgemein und der Finanzinstitute im Besonderen. Die Konsequenz der konstanten Überforderung von Regierungen und Parlamenten ist ein Machtgewinn der Finanzlobby. Dieser wird besonders deutlich in der Tatsache, dass sich die Regierungen in ihrer Hilflosigkeit nach der Pleite von Lehmann Brothers Inc. ausgerechnet von jenen Finanzinstituten „beraten“ ließen, welche die Krise mit ausgelöst hatten.

Zusätzlich erfuhr die Geldpolitik einen enormen Bedeutungsgewinn. Die Zentralbanken wurden immer stärker in neue Rollen gedrängt und mutierten zu Banken mit gewaltigen Bilanzsummen, die mittlerweile als Versicherer gegen gesamtwirtschaftliche Großrisiken auftreten. Während sich die Aufgabe der Zentralbanken früher primär auf Wahrung der Preisniveaustabilität und ggf. stabile Beschäftigung (Federal Reserve) beschränkte, stehen heute die Sorge um Finanzmarktstabilität und Tragfähigkeit der Staatsverschuldung im Vordergrund. Es steht nicht mehr nur die Funktionsfähigkeit der Realwirtschaft, sondern deren bloßes Überleben auf der Agenda. Weiterer problematischen Nebeneffekt: Es haben sich besorgniserregende Abhängigkeiten von Zentralbanken, Banken und Staaten entwickelt.

Am Beispiel Japan lässt sich beobachten, wohin dies in letzter Konsequenz führt. Sowohl das Wirtschaftswachstum, als auch die Inflationsrate und die Zinsen liegen dort alle gleichzeitig beständig bei nahe Null. Dieser Trend hat nun auch Teile Europas erfasst und das Phänomen scheint für die industrialisierte Welt mittlerweile die neue Normalität zu werden. Das Szenario einer alternden Gesellschaft im Dauerkrisenmodus der wirtschaftlichen Erstarrung und enormen Schuldenbergen wird Realität. Es beschleicht eine wachsende Anzahl von Menschen das ungute Gefühl, dauerhaft in einer Endlosschleife aus moderaten wirtschaftlichen Erholungen und sich dann wieder verschärfenden Finanzkrisen zu leben.

Fast alle traditionell arbeitsintensiven Industrien wurden von den entwickelten Industrieländern sukzessive in Billiglohnländer ausgelagert. Diese Entwicklung vollzog sich eher langsam, aber beständig, und es wurde lange tatenlos zugesehen. Statt die unausweichlichen Veränderungen aktiv in positiver Weise zu nutzen, ließen Markteingriffe in Form staatlicher Subventionen zur Konservierung der traditionellen Wirtschaftszweige die Strukturen vieler Länder erstarren. Gleichzeitig begann der anfangs noch langsame Siegeszug der Informationstechnologie.

Neben der Subventionierung einzelner Branchen wurde gleichzeitig immer stärker versucht, die allgemeine Verlangsamung des Wirtschaftswachstums mit einer aktiven Konjunkturpolitik zu beleben. In der Folge vergrößerten sich in den vergangenen Jahrzehnten die Schulden der Staaten. Da sich Privathaushalte ebenfalls stärker verschuldeten, stiegen im Gegenzug auch die kumulierten Finanzvermögen und sorgten für eine erhöhte Nachfrage im Bereich der professionellen Vermögensverwaltung. Während in den Industrienationen die wirtschaftliche Dynamik insgesamt nachließ, erlebte die Finanzbranche gleichzeitig eine Phase enormen Wachstums.

Dabei profitierte der Finanzsektor zum einen überproportional von den Fortschritten der Informationstechnologie und zum anderen wurde die Expansion von dem generellen Trend zur Finanzmarktliberalisierung und Globalisierung erheblich verstärkt. Es wurden nicht nur gänzlich neue Finanzprodukte entwickelt und neue Märkte erschlossen, sondern die Finanzinnovationen konnten darüber hinaus auch noch zu geringen Kosten global verkauft und gehandelt werden. Zusätzlich ließ der Trend zur Institutionalisierung der Vermögensverwaltung die Fondsgesellschaften, Pensionskassen, etc. enorm an Bedeutung gewinnen.

Die ursprünglich durchaus gut gemeinte De-Regulierung führte von einer Krise (Dot.com Bubble) direkt zur nächsten (Subprime) und letztlich zu der heute vorherrschenden generellen Handlungsschwäche der Regierungen bezüglich gesetzlicher Vorgaben sozial verträglicher Rahmenbedingungen für Unternehmen allgemein und der Finanzinstitute im Besonderen. Die Konsequenz der konstanten Überforderung von Regierungen und Parlamenten ist ein Machtgewinn der Finanzlobby. Dieser wird besonders deutlich in der Tatsache, dass sich die Regierungen in ihrer Hilflosigkeit nach der Pleite von Lehmann Brothers Inc. ausgerechnet von jenen Finanzinstituten „beraten“ ließen, welche die Krise mit ausgelöst hatten.

Zusätzlich erfuhr die Geldpolitik einen enormen Bedeutungsgewinn. Die Zentralbanken wurden immer stärker in neue Rollen gedrängt und mutierten zu Banken mit gewaltigen Bilanzsummen, die mittlerweile als Versicherer gegen gesamtwirtschaftliche Großrisiken auftreten. Während sich die Aufgabe der Zentralbanken früher primär auf Wahrung der Preisniveaustabilität und ggf. stabile Beschäftigung (Federal Reserve) beschränkte, stehen heute die Sorge um Finanzmarktstabilität und Tragfähigkeit der Staatsverschuldung im Vordergrund. Es steht nicht mehr nur die Funktionsfähigkeit der Realwirtschaft, sondern deren bloßes Überleben auf der Agenda. Weiterer problematischen Nebeneffekt: Es haben sich besorgniserregende Abhängigkeiten von Zentralbanken, Banken und Staaten entwickelt.

Am Beispiel Japan lässt sich beobachten, wohin dies in letzter Konsequenz führt. Sowohl das Wirtschaftswachstum, als auch die Inflationsrate und die Zinsen liegen dort alle gleichzeitig beständig bei nahe Null. Dieser Trend hat nun auch Teile Europas erfasst und das Phänomen scheint für die industrialisierte Welt mittlerweile die neue Normalität zu werden. Das Szenario einer alternden Gesellschaft im Dauerkrisenmodus der wirtschaftlichen Erstarrung und enormen Schuldenbergen wird Realität. Es beschleicht eine wachsende Anzahl von Menschen das ungute Gefühl, dauerhaft in einer Endlosschleife aus moderaten wirtschaftlichen Erholungen und sich dann wieder verschärfenden Finanzkrisen zu leben.

Boom Bust Cycles

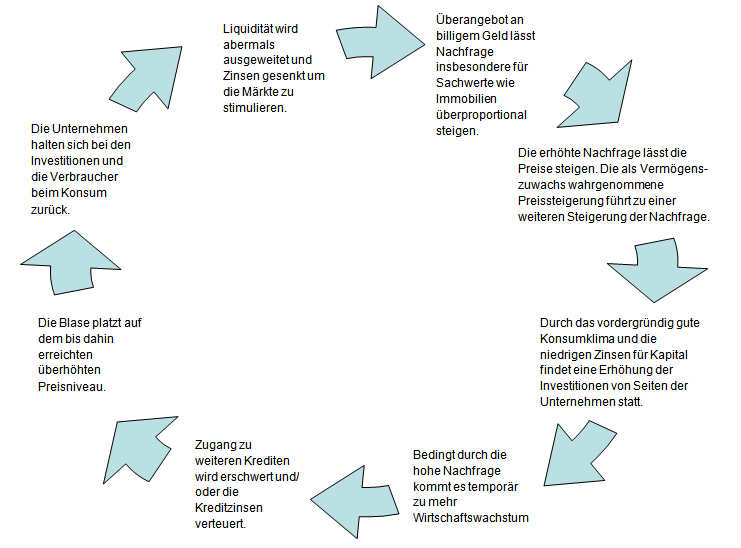

Durch das Überangebot an billigem Geld kommt es zu einer gesteigerten Nachfrage an Geldanlagen und insbesondere Sachwerten wie z.B. Immobilien. Dies lässt die Preise steigen und führt mittelfristig zu einer Überbewertung. Der durch die Überbewertung der Geldanlagen wahrgenommene vermeintliche Vermögenszuwachs führt bei entsprechender Konsumneigung der Verbraucher zu erhöhtem Konsum (siehe USA in den Jahren vor dem Platzen der Immobilienblase). Durch das vordergründig gute Konsumklima und die niedrigen Zinsen für Kapital findet eine Erhöhung der Investitionen von Seiten der Unternehmen statt. Bedingt durch diese positiven Wirkungen kommt es temporär zu zusätzlichem Wirtschaftswachstum und damit zu einer positiven Rückkopplung.

Dieser Vorgang dauert an bis der Zugang zu weiteren Krediten erschwert und/ oder die Kreditzinsen verteuert werden. Die Blase platzt schließlich auf dem bis dahin erreichten überhöhten Preisniveau.

In der Folge halten sich die Unternehmen bei den Investitionen und die Verbraucher beim Konsum zurück. Genauso wie sich die Trends in der vorherigen Boomphase in positiver Weise gegenseitig verstärkt haben, so geschieht dies nun abermals - jedoch in umgekehrter Richtung.

Dies markiert den Beginn einer Wirtschaftskrise, wenn es zu keiner oder zu einer zu geringen Liquiditätsversorgung durch staatliche Intervention kommt. Eine neuerliche Liquiditätsversorgung löst jedoch nicht das fundamentale Problem, sondern startet lediglich einen neuen Zyklus der Bubble Economy. Dies geschieht so lange bis der betreffende Staat letztendlich zahlungsunfähig ist.

Stand: Oktober 2014

Tags: Konjunktur Politik Banken Finanzen Zentralbank Geldmenge Zinsen Schulden Finanzkrise Null Wirtschaft Wachstum Produktivität BIP Deutschland Export Industrie Steuer Subvention Bubble Economy boom bust cycle

Durch das Überangebot an billigem Geld kommt es zu einer gesteigerten Nachfrage an Geldanlagen und insbesondere Sachwerten wie z.B. Immobilien. Dies lässt die Preise steigen und führt mittelfristig zu einer Überbewertung. Der durch die Überbewertung der Geldanlagen wahrgenommene vermeintliche Vermögenszuwachs führt bei entsprechender Konsumneigung der Verbraucher zu erhöhtem Konsum (siehe USA in den Jahren vor dem Platzen der Immobilienblase). Durch das vordergründig gute Konsumklima und die niedrigen Zinsen für Kapital findet eine Erhöhung der Investitionen von Seiten der Unternehmen statt. Bedingt durch diese positiven Wirkungen kommt es temporär zu zusätzlichem Wirtschaftswachstum und damit zu einer positiven Rückkopplung.

Dieser Vorgang dauert an bis der Zugang zu weiteren Krediten erschwert und/ oder die Kreditzinsen verteuert werden. Die Blase platzt schließlich auf dem bis dahin erreichten überhöhten Preisniveau.

In der Folge halten sich die Unternehmen bei den Investitionen und die Verbraucher beim Konsum zurück. Genauso wie sich die Trends in der vorherigen Boomphase in positiver Weise gegenseitig verstärkt haben, so geschieht dies nun abermals - jedoch in umgekehrter Richtung.

Dies markiert den Beginn einer Wirtschaftskrise, wenn es zu keiner oder zu einer zu geringen Liquiditätsversorgung durch staatliche Intervention kommt. Eine neuerliche Liquiditätsversorgung löst jedoch nicht das fundamentale Problem, sondern startet lediglich einen neuen Zyklus der Bubble Economy. Dies geschieht so lange bis der betreffende Staat letztendlich zahlungsunfähig ist.

Stand: Oktober 2014

Tags: Konjunktur Politik Banken Finanzen Zentralbank Geldmenge Zinsen Schulden Finanzkrise Null Wirtschaft Wachstum Produktivität BIP Deutschland Export Industrie Steuer Subvention Bubble Economy boom bust cycle