Sparkassen sind keine Banken, sondern meist Anstalten des Öffentlichen Rechts. Die mit dem Slogan „Haspa- meine Bank.“ werbende Hamburger Sparkasse ist zwar eine (nicht börsennotierte) Aktiengesellschaft – aber auch das macht aus einer Sparkasse noch keine Bank.

Eine Sparkasse ist ein Kreditinstitut mit dem Auftrag breiten Bevölkerungsschichten Möglichkeiten zur sicheren und verzinslichen Geldanlage zu bieten -oft verbunden mit der Aufgabe der allgemeinen Förderung des Spargedankens- sowie der Befriedigung der örtlichen Kreditbedürfnisse. Sparkassen haben gemäß ihrer Satzung eine soziale Aufgabe zu erfüllen.

Daher unterlagen Sparkassen ursprünglich strengen Geschäftsbeschränkungen, die jedoch sukzessive gelockert wurden. Mittlerweile sind vielen Sparkassen alle Bankgeschäfte erlaubt, so dass sie inzwischen wie Universalbanken betrieben werden. Im Gegensatz zu einer Bank war die Erzielung von Gewinnen bei einer Sparkasse ursprünglich aber nicht der Hauptzweck des Geschäftsbetriebes. Dies hat sich grundlegend geändert - denn Sparkassen scheinen sich ihrer ursprünglichen Aufgabe immer weniger verpflichtet zu fühlen und imitieren stattdessen das von den Banken bekannte Konzept der Gewinnmaximierung.

Laut Deutscher Sparkassen- und Giroverband ist dies notwendig: „Sparkassen tragen überall in Deutschland dazu bei, die ökonomischen, ökologischen und sozialen Grundlagen zu erhalten. Die im Wettbewerb erwirtschafteten Überschüsse bilden dabei die Voraussetzung, dass sie sich für die Menschen und die Entwicklung in ihrem jeweiligen Geschäftsgebiet einsetzen können.“ [1]

Der mit der Gewinnmaximierung einhergehende Verkaufsdruck der Mitarbeiter im Vertrieb wird dabei billigend in Kauf genommen. So berichteten Vertriebsmitarbeiter der Sparkasse Rhein Neckar Nord gegenüber der FAZ von nicht mehr hinnehmbarem Druck. Neben der normalen Arbeit müssten täglich zusätzlich fünfzig Kunden angerufen werden. Zielvorgabe ist die Vereinbarung von mindestens vier bis sechs Terminen. Wer die Verkaufsziele verfehlt, muss mit Gehaltskürzungen und Versetzung rechnen. Die Entscheidungsfreiheit der einzelnen Mitarbeiter wurde derweil meist abgeschafft – wie bei den Banken besteht ihre Aufgabe nur noch darin, ein möglichst hohes Volumen des jeweils vorgegebenen Produkts schnell in den Markt zu drücken. [2]

Und so ist es wenig verwunderlich, dass mittlerweile auch Sparkassen im Bereich der Kundenberatung regelmäßig negativ in Erscheinung treten. So hat z.B. die Hamburger Sparkasse eher unbedarften Kunden Lehmann-Zertifikate verkauft. Die Frankfurter Sparkasse sowie die Nassauische Sparkasse und die Taunus-Sparkasse überzeugten ausgesuchte Kunden von einem Lebensversicherungsfonds welcher in den Folgejahren leider massiv an Wert verlor. [3]

Sehr peinlich ist das auf eigene Inkompetenz zurückzuführende Problem der Sparkasse Ulm: aufgrund eigener Fehlkalkulation kann sie das den Kunden bei den Scala-Sparverträgen gegebene Zinsversprechen nicht mehr halten. Statt zu ihrem Wort zu stehen, also die Zinsen bei bereits bestehenden Verträgen wie versprochen zu zahlen und ansonsten auf das sukzessive Auslaufen der Verträge zu setzen, versuchte die Sparkasse die Kunden aus den Vereinbarungen zu drängen und diese einseitig zu kündigen. Dies sorgte für negative Berichterstattung und einem entsprechenden Imageschaden. Darüber hinaus sind die Kündigungsklauseln nicht eindeutig formuliert, so dass diese wahrscheinlich als intransparent und in der Folge als unwirksam einzustufen sind. Das Institut hat also nicht nur bei den ursprünglichen Zinssicherungsgeschäften sowie der Vertragsgestaltung, sondern auch bei der Kommunikation auf allen Ebenen versagt und steht damit stellvertretend für das allgemeine Kompetenzniveau der Sparkassen. [4]

Die eigenen Verfehlungen der Mitglieder halten den ehemaligen bayerischen Finanzminister und nun Sparkassen-Präsident Georg Fahrenschon indes nicht von billigem Populismus ab: "Niedrigzinsen führen zu dauerhaften Verlusten der Sparer, die quasi einer Enteignung gleichkommen." Die Sparkasse Ulm könnte dem entgegenwirken und ihren Beitrag leisten indem sie die mit den Kunden geschlossenen Verträge tatsächlich erfüllt, anstatt zu versuchen diese loszuwerden. Außerdem verschweigt Fahrenschon wohlwissentlich, dass viele Kunden aufgrund des niedrigen Zinsniveaus erhebliche Beträge gar nicht investieren, sondern meist unverzinst auf dem Girokonto liegen lassen. Insgesamt lassen die Äußerungen von Herrn Fahrenschon erhebliche Zweifel an seiner Kompetenz aufkommen. Denn so ärgerlich die niedrigen Zinsen für die Sparer auch sein mögen: der Tatbestand der Enteignung ist schlicht nicht gegeben. Weder gibt es ein Recht auf einen positiven Realzins, noch wird der Sparer zur Anlage in niedrigverzinsten Anlageformen gezwungen.

Tatsächlich sind es die gewaltigen Fehlinvestments, die den Sparkassen Probleme bereiten. So kämpft die Sparkasse Südholstein mit Altlasten im Kreditbereich und musste außerdem ihre Beteiligung an der HSH Nordbank weiter wertberichtigen. Um nach einer derart geschmälerten Eigenkapitalbasis die Anforderungen gemäß Basel III zu erfüllen, benötigte das Institut im Sommer 2014 weitere 30 Millionen Euro frisches Kapital. Da der regionale Verband in Schleswig-Holstein dem Institut in den vergangenen Jahren bereits mit insgesamt 160 Millionen Euro ausgeholfen hatte und selbst gar nicht mehr über das nötige Kapital verfügte, musste die Sicherungseinrichtung des Dachverbandes DSGV aushelfen. Die Rettungssumme wird in letzter Konsequenz also von allen Sparkassen in Deutschland aufgebracht. [5]

Auch bezüglich der geplanten Beteiligung der Sparkassen am EU-Bankensicherungsfonds übt sich Herrn Fahrenschon in Populismus. So klagte er bei der Präsentation der Jahreszahlen der Sparkassen: „Wir wollen nicht für die Versäumnisse und schon gar nicht für die Lasten weltweit agierender Großbanken herangezogen werden.“ Auch wenn die Sparkassen sich gern als vertrauenswürdige und grundsolide Institute inszenieren: In der Finanzkrise waren es keineswegs nur die privaten Banken - auch öffentlich-rechtliche Institute wurden mit Steuergeldern gerettet. So wurde die Landesbank Berlin im Laufe der Krise mit 1,7 Milliarden Euro Kapital und Garantien von 21,6 Milliarden Euro gestützt. Die Sparkassen kostete die Übernahme der einstigen Bankgesellschaft Berlin, zu der die Landesbank, die Berliner Bank und der Bau- und Kommunalfinanzierer Berlin Hyp gehörten, insgesamt geschätzte 5,3 Milliarden Euro, wovon sie rund die Hälfte bereits abgeschrieben haben. Und so hat letztlich fast jeder Sparkassenkunde in Deutschland indirekt geholfen, das Berliner Institut zu erhalten. Seit Beginn des Jahres 2014 firmiert die ehemalige Landesbank Berlin nun wieder als Sparkasse und gelobt Rückbesinnung auf den Privatkunden. Die Tatsache, dass hunderte Mitarbeiter zu Vermögensberatern umgeschult werden, lässt allerdings vermuten, dass die Berliner Sparkasse nur die altbekannten Fehler der anderen Institute wiederholen wird.

Da Sparkassen keine börsennotierten Aktiengesellschaften sind, unterliegen sie eigentlich nicht dem Zwang immer größere Gewinne generieren und hohe Ausschüttungen vorweisen zu müssen um ihre Aktionäre zu befriedigen. Dies gibt ihnen theoretisch die Möglichkeit sich tatsächlich am Kunden und nicht am Profit zu orientieren. Leider erkennen die Sparkassen offensichtlich nicht, dass die Freiheit eine kompetente Beratung im Sinne des Kunden anbieten zu können langfristig sogar einen Wettbewerbsvorteil gegenüber den privaten Banken bedeuten würde.

In der Realität haben sich die Sparkassen längst weit von ihren einstigen Idealen entfernt. Mangelnde Serviceorientierung und der Versuch durch hohe Zinsen und Gebühren möglichst viel Gewinn zu machen bestimmen das Tagesgeschäft:

Die durchaus problematische Rolle der Sparkassen als Sponsor

Problematisch ist auch das Selbstverständnis vieler Sparkassen, nach welchem sie sich selbst und nicht den Kommunen gehören. Die Kommunen werden von den Sparkassen oft lediglich als ihre Träger, nicht aber als ihre Eigentümer betrachtet, denn schließlich haben die Sparkassen ihr Eigenkapital über die Jahrzehnte eigenständig aus Gewinnen aufgebaut. Dieses Verständnis führt dazu, dass die Kommunen die von den Sparkassen erwirtschafteten Gewinne nicht einfordern können. Stattdessen gerieren sich die Sparkassen lieber gönnerhaft als Spender kommunaler Projekte und lokaler Vereine: „Vom gesellschaftlichen Engagement der Sparkassen profitieren vor allem die Bürgerinnen und Bürger vor Ort. Allein im Jahr 2012 wurden von den Unternehmen und Stiftungen der Sparkassen-Finanzgruppe mehr als 500 Millionen Euro für gesellschaftliches Engagement aufgewendet. Es kommt den Menschen in Deutschland unmittelbar zugute: als Mitglieder in Vereinen, als Besucher von Theatern und Museen oder als Eltern, deren Kinder durch von den Sparkasse unterstützte Bildungseinrichtungen gefördert werden.“ [1]

Natürlich ist es toll, wenn die lokale Sparkasse die Mini-Kicker des Heimatdorfes sponsort. Allerdings sind bei der Unterstützung lokaler Ereignisse die Grenzen zur Vetternwirtschaft fließend. Daher fallen auch Sparkassen durch zweifelhaftes Geschäftsgebaren negativ auf. So zahlte die Sparkasse Miesbach-Tegernsee dem Landrat Jakob Kreidl wohl nicht nur eine Geburtstagsparty, sondern renovierte auch sein Büro samt Vorzimmer. Zu den Kosten und eventuellen Gegenleistungen schweigt die Sparkasse. [10]

Sparkassen als Erfüllungsgehilfen zur Wiederwahl von Lokalpolitikern

Es ist generell positiv zu bewerten, wenn Finanzinstitute die wirtschaftliche Situation vor Ort kennen und auf spezielle Anforderungen bei Kreditanfragen Rücksicht nehmen. Problematisch ist es jedoch, wenn bei der Kreditvergabe andere Faktoren als die objektive Bewertung der Firma eine Rolle spielen. Genau das geschieht einer Studie des Leibniz-Instituts für Wirtschaftsforschung Halle zufolge aber regelmaessig: in den Gremien der Sparkasse sitzende Lokalpolitiker nehmen in Wahlkampfzeiten systematisch Einfluss auf die Kreditvergabe "ihrer" Sparkassen.

So wird in den Jahren der Kommunalwahlen im Schnitt insgesamt mehr Kreditvolumen herausgelegt als in anderen Jahren. Problematisch dabei ist, dass diese Kredite laut der Studie im Durchschnitt zu günstigeren Konditionen vergeben wurden und insgesamt von schlechterer Qualität waren. Die Zugeständnisse bei den Kreditkonditionen resultierten in den betroffenen Wahljahren in erheblichen Mindereinnahmen. Eine regelmäßig kurz nach dem Wahljahr zunehmende Risikovorsorge der Sparkassen deutet außerdem darauf hin, dass die in diesen Zeiten vergebenen Kredite später häufiger notleidend werden.

Für die Autoren der Studie deutet das „wahlzyklische Kreditverhalten der Sparkassen darauf hin, dass politische Erwägungen bei der Kreditvergabe in Wahljahren eine bedeutende Rolle spielen“. Lokalpolitiker machten „aktiv Gebrauch“ von ihrer Position in den Sparkassen, um mehr und günstigere Kredite zu vergeben und so letztlich die gewünschten Wählerstimmen zu bekommen. [11]

Die Verflechtung von Politik und Sparkassen beeinflusst also das ohnehin eher laxe Kontrollsystem der Sparkassen. Dass der Verwaltungsrat als oberstes Kontrollgremium dem Vorstand widerspricht, kommt bei dem mit Lokalpolitikern besetzten Gremium eher selten vor. Zum einen fehlt schlicht das Fachwissen und zum zweiten soll die zukünftige Kooperationsbereitschaft nicht leiden.

Eine Sparkasse ist ein Kreditinstitut mit dem Auftrag breiten Bevölkerungsschichten Möglichkeiten zur sicheren und verzinslichen Geldanlage zu bieten -oft verbunden mit der Aufgabe der allgemeinen Förderung des Spargedankens- sowie der Befriedigung der örtlichen Kreditbedürfnisse. Sparkassen haben gemäß ihrer Satzung eine soziale Aufgabe zu erfüllen.

Daher unterlagen Sparkassen ursprünglich strengen Geschäftsbeschränkungen, die jedoch sukzessive gelockert wurden. Mittlerweile sind vielen Sparkassen alle Bankgeschäfte erlaubt, so dass sie inzwischen wie Universalbanken betrieben werden. Im Gegensatz zu einer Bank war die Erzielung von Gewinnen bei einer Sparkasse ursprünglich aber nicht der Hauptzweck des Geschäftsbetriebes. Dies hat sich grundlegend geändert - denn Sparkassen scheinen sich ihrer ursprünglichen Aufgabe immer weniger verpflichtet zu fühlen und imitieren stattdessen das von den Banken bekannte Konzept der Gewinnmaximierung.

Laut Deutscher Sparkassen- und Giroverband ist dies notwendig: „Sparkassen tragen überall in Deutschland dazu bei, die ökonomischen, ökologischen und sozialen Grundlagen zu erhalten. Die im Wettbewerb erwirtschafteten Überschüsse bilden dabei die Voraussetzung, dass sie sich für die Menschen und die Entwicklung in ihrem jeweiligen Geschäftsgebiet einsetzen können.“ [1]

Der mit der Gewinnmaximierung einhergehende Verkaufsdruck der Mitarbeiter im Vertrieb wird dabei billigend in Kauf genommen. So berichteten Vertriebsmitarbeiter der Sparkasse Rhein Neckar Nord gegenüber der FAZ von nicht mehr hinnehmbarem Druck. Neben der normalen Arbeit müssten täglich zusätzlich fünfzig Kunden angerufen werden. Zielvorgabe ist die Vereinbarung von mindestens vier bis sechs Terminen. Wer die Verkaufsziele verfehlt, muss mit Gehaltskürzungen und Versetzung rechnen. Die Entscheidungsfreiheit der einzelnen Mitarbeiter wurde derweil meist abgeschafft – wie bei den Banken besteht ihre Aufgabe nur noch darin, ein möglichst hohes Volumen des jeweils vorgegebenen Produkts schnell in den Markt zu drücken. [2]

Und so ist es wenig verwunderlich, dass mittlerweile auch Sparkassen im Bereich der Kundenberatung regelmäßig negativ in Erscheinung treten. So hat z.B. die Hamburger Sparkasse eher unbedarften Kunden Lehmann-Zertifikate verkauft. Die Frankfurter Sparkasse sowie die Nassauische Sparkasse und die Taunus-Sparkasse überzeugten ausgesuchte Kunden von einem Lebensversicherungsfonds welcher in den Folgejahren leider massiv an Wert verlor. [3]

Sehr peinlich ist das auf eigene Inkompetenz zurückzuführende Problem der Sparkasse Ulm: aufgrund eigener Fehlkalkulation kann sie das den Kunden bei den Scala-Sparverträgen gegebene Zinsversprechen nicht mehr halten. Statt zu ihrem Wort zu stehen, also die Zinsen bei bereits bestehenden Verträgen wie versprochen zu zahlen und ansonsten auf das sukzessive Auslaufen der Verträge zu setzen, versuchte die Sparkasse die Kunden aus den Vereinbarungen zu drängen und diese einseitig zu kündigen. Dies sorgte für negative Berichterstattung und einem entsprechenden Imageschaden. Darüber hinaus sind die Kündigungsklauseln nicht eindeutig formuliert, so dass diese wahrscheinlich als intransparent und in der Folge als unwirksam einzustufen sind. Das Institut hat also nicht nur bei den ursprünglichen Zinssicherungsgeschäften sowie der Vertragsgestaltung, sondern auch bei der Kommunikation auf allen Ebenen versagt und steht damit stellvertretend für das allgemeine Kompetenzniveau der Sparkassen. [4]

Die eigenen Verfehlungen der Mitglieder halten den ehemaligen bayerischen Finanzminister und nun Sparkassen-Präsident Georg Fahrenschon indes nicht von billigem Populismus ab: "Niedrigzinsen führen zu dauerhaften Verlusten der Sparer, die quasi einer Enteignung gleichkommen." Die Sparkasse Ulm könnte dem entgegenwirken und ihren Beitrag leisten indem sie die mit den Kunden geschlossenen Verträge tatsächlich erfüllt, anstatt zu versuchen diese loszuwerden. Außerdem verschweigt Fahrenschon wohlwissentlich, dass viele Kunden aufgrund des niedrigen Zinsniveaus erhebliche Beträge gar nicht investieren, sondern meist unverzinst auf dem Girokonto liegen lassen. Insgesamt lassen die Äußerungen von Herrn Fahrenschon erhebliche Zweifel an seiner Kompetenz aufkommen. Denn so ärgerlich die niedrigen Zinsen für die Sparer auch sein mögen: der Tatbestand der Enteignung ist schlicht nicht gegeben. Weder gibt es ein Recht auf einen positiven Realzins, noch wird der Sparer zur Anlage in niedrigverzinsten Anlageformen gezwungen.

Tatsächlich sind es die gewaltigen Fehlinvestments, die den Sparkassen Probleme bereiten. So kämpft die Sparkasse Südholstein mit Altlasten im Kreditbereich und musste außerdem ihre Beteiligung an der HSH Nordbank weiter wertberichtigen. Um nach einer derart geschmälerten Eigenkapitalbasis die Anforderungen gemäß Basel III zu erfüllen, benötigte das Institut im Sommer 2014 weitere 30 Millionen Euro frisches Kapital. Da der regionale Verband in Schleswig-Holstein dem Institut in den vergangenen Jahren bereits mit insgesamt 160 Millionen Euro ausgeholfen hatte und selbst gar nicht mehr über das nötige Kapital verfügte, musste die Sicherungseinrichtung des Dachverbandes DSGV aushelfen. Die Rettungssumme wird in letzter Konsequenz also von allen Sparkassen in Deutschland aufgebracht. [5]

Auch bezüglich der geplanten Beteiligung der Sparkassen am EU-Bankensicherungsfonds übt sich Herrn Fahrenschon in Populismus. So klagte er bei der Präsentation der Jahreszahlen der Sparkassen: „Wir wollen nicht für die Versäumnisse und schon gar nicht für die Lasten weltweit agierender Großbanken herangezogen werden.“ Auch wenn die Sparkassen sich gern als vertrauenswürdige und grundsolide Institute inszenieren: In der Finanzkrise waren es keineswegs nur die privaten Banken - auch öffentlich-rechtliche Institute wurden mit Steuergeldern gerettet. So wurde die Landesbank Berlin im Laufe der Krise mit 1,7 Milliarden Euro Kapital und Garantien von 21,6 Milliarden Euro gestützt. Die Sparkassen kostete die Übernahme der einstigen Bankgesellschaft Berlin, zu der die Landesbank, die Berliner Bank und der Bau- und Kommunalfinanzierer Berlin Hyp gehörten, insgesamt geschätzte 5,3 Milliarden Euro, wovon sie rund die Hälfte bereits abgeschrieben haben. Und so hat letztlich fast jeder Sparkassenkunde in Deutschland indirekt geholfen, das Berliner Institut zu erhalten. Seit Beginn des Jahres 2014 firmiert die ehemalige Landesbank Berlin nun wieder als Sparkasse und gelobt Rückbesinnung auf den Privatkunden. Die Tatsache, dass hunderte Mitarbeiter zu Vermögensberatern umgeschult werden, lässt allerdings vermuten, dass die Berliner Sparkasse nur die altbekannten Fehler der anderen Institute wiederholen wird.

Da Sparkassen keine börsennotierten Aktiengesellschaften sind, unterliegen sie eigentlich nicht dem Zwang immer größere Gewinne generieren und hohe Ausschüttungen vorweisen zu müssen um ihre Aktionäre zu befriedigen. Dies gibt ihnen theoretisch die Möglichkeit sich tatsächlich am Kunden und nicht am Profit zu orientieren. Leider erkennen die Sparkassen offensichtlich nicht, dass die Freiheit eine kompetente Beratung im Sinne des Kunden anbieten zu können langfristig sogar einen Wettbewerbsvorteil gegenüber den privaten Banken bedeuten würde.

In der Realität haben sich die Sparkassen längst weit von ihren einstigen Idealen entfernt. Mangelnde Serviceorientierung und der Versuch durch hohe Zinsen und Gebühren möglichst viel Gewinn zu machen bestimmen das Tagesgeschäft:

- Gebühren für Kleingeld - Für Kreditinstitute bedeutet die Annahme von losem Kleingeld einen Aufwand und so verlangen sie dafür mittlerweile Gebühren. Die Sparkasse Köln-Bonn (nach Bilanzsumme die zweitgrößte Sparkasse in Deutschland) stellt Kunden die Entgegennahme von nicht gezähltem, losem Hartgeld mit 3 Euro/ Sicherheitstasche („Safe Bag“) in Rechnung. [6]

- Besonders hohe Dispozinsen/ Überziehungszinsen - insbesondere ländliche Sparkassen wie z.B. die Sparkasse Holstein, Kreissparkasse Eichsfeld oder Sparkasse Göttingen gehörten bei einer Recherche der ZEIT im Sommer 2013 zu den teuersten Instituten. [7]

- Blockade am Geldautomaten - Im Sommer des Jahres 2011 wurde ein Urteil des OLG München vom Vorjahr rechtskräftig, das vorschrieb, dass die Sparkasse Ingolstadt ihre Automaten nicht für Verfügungen von Direktbankkunden sperren darf. [8]

- Besonders hohe Gebühren am Geldautomaten - Im Auftrag der Zeitung Die Welt wertete die ING Diba die auf den Kundenkonten im Zeitraum von Juni bis August 2013 erfolgten Abbuchungen aus. Die höchsten Gebühren mit bis zu 7,50 Euro pro Transaktion fielen bei Volks- und Raiffeisenbanken an. Danach folgten die ländlichen Sparkassen wie die Salzlandsparkasse, Sparkasse Zwickau, Saalesparkasse sowie die Stadtsparkasse Marburg mit jeweils 5,00 Euro pro Transaktion. Würden die Gebühren am Geldausgabeautomaten auf max. 2 Euro begrenzt, müssten fast 1400 der insgesamt knapp 1800 ausgewerteten Banken und Sparkassen die Gebühren senken – fast ausnahmslos Genossenschaftsbanken und Sparkassen. Als Begründung für die hohen Gebühren verweisen Genossenschaftsbanken und Sparkassen immer wieder auf die Kosten, welche ein flächendeckend betriebenes Automatennetz in Deutschland verursacht. [9]

- Recht auf Girokonto (Jedermann-Konto) – Die Diskussion um das sogenannte Jedermann-Konto zeigt, dass sich offensichtlich auch die Sparkassen oft weigern, Girokonten für Kunden mit schlechter Bonität zu eröffnen.

Die durchaus problematische Rolle der Sparkassen als Sponsor

Problematisch ist auch das Selbstverständnis vieler Sparkassen, nach welchem sie sich selbst und nicht den Kommunen gehören. Die Kommunen werden von den Sparkassen oft lediglich als ihre Träger, nicht aber als ihre Eigentümer betrachtet, denn schließlich haben die Sparkassen ihr Eigenkapital über die Jahrzehnte eigenständig aus Gewinnen aufgebaut. Dieses Verständnis führt dazu, dass die Kommunen die von den Sparkassen erwirtschafteten Gewinne nicht einfordern können. Stattdessen gerieren sich die Sparkassen lieber gönnerhaft als Spender kommunaler Projekte und lokaler Vereine: „Vom gesellschaftlichen Engagement der Sparkassen profitieren vor allem die Bürgerinnen und Bürger vor Ort. Allein im Jahr 2012 wurden von den Unternehmen und Stiftungen der Sparkassen-Finanzgruppe mehr als 500 Millionen Euro für gesellschaftliches Engagement aufgewendet. Es kommt den Menschen in Deutschland unmittelbar zugute: als Mitglieder in Vereinen, als Besucher von Theatern und Museen oder als Eltern, deren Kinder durch von den Sparkasse unterstützte Bildungseinrichtungen gefördert werden.“ [1]

Natürlich ist es toll, wenn die lokale Sparkasse die Mini-Kicker des Heimatdorfes sponsort. Allerdings sind bei der Unterstützung lokaler Ereignisse die Grenzen zur Vetternwirtschaft fließend. Daher fallen auch Sparkassen durch zweifelhaftes Geschäftsgebaren negativ auf. So zahlte die Sparkasse Miesbach-Tegernsee dem Landrat Jakob Kreidl wohl nicht nur eine Geburtstagsparty, sondern renovierte auch sein Büro samt Vorzimmer. Zu den Kosten und eventuellen Gegenleistungen schweigt die Sparkasse. [10]

Sparkassen als Erfüllungsgehilfen zur Wiederwahl von Lokalpolitikern

Es ist generell positiv zu bewerten, wenn Finanzinstitute die wirtschaftliche Situation vor Ort kennen und auf spezielle Anforderungen bei Kreditanfragen Rücksicht nehmen. Problematisch ist es jedoch, wenn bei der Kreditvergabe andere Faktoren als die objektive Bewertung der Firma eine Rolle spielen. Genau das geschieht einer Studie des Leibniz-Instituts für Wirtschaftsforschung Halle zufolge aber regelmaessig: in den Gremien der Sparkasse sitzende Lokalpolitiker nehmen in Wahlkampfzeiten systematisch Einfluss auf die Kreditvergabe "ihrer" Sparkassen.

So wird in den Jahren der Kommunalwahlen im Schnitt insgesamt mehr Kreditvolumen herausgelegt als in anderen Jahren. Problematisch dabei ist, dass diese Kredite laut der Studie im Durchschnitt zu günstigeren Konditionen vergeben wurden und insgesamt von schlechterer Qualität waren. Die Zugeständnisse bei den Kreditkonditionen resultierten in den betroffenen Wahljahren in erheblichen Mindereinnahmen. Eine regelmäßig kurz nach dem Wahljahr zunehmende Risikovorsorge der Sparkassen deutet außerdem darauf hin, dass die in diesen Zeiten vergebenen Kredite später häufiger notleidend werden.

Für die Autoren der Studie deutet das „wahlzyklische Kreditverhalten der Sparkassen darauf hin, dass politische Erwägungen bei der Kreditvergabe in Wahljahren eine bedeutende Rolle spielen“. Lokalpolitiker machten „aktiv Gebrauch“ von ihrer Position in den Sparkassen, um mehr und günstigere Kredite zu vergeben und so letztlich die gewünschten Wählerstimmen zu bekommen. [11]

Die Verflechtung von Politik und Sparkassen beeinflusst also das ohnehin eher laxe Kontrollsystem der Sparkassen. Dass der Verwaltungsrat als oberstes Kontrollgremium dem Vorstand widerspricht, kommt bei dem mit Lokalpolitikern besetzten Gremium eher selten vor. Zum einen fehlt schlicht das Fachwissen und zum zweiten soll die zukünftige Kooperationsbereitschaft nicht leiden.

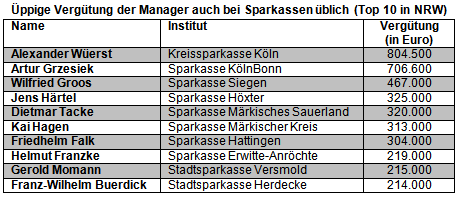

Wenig Transparenz bei der Offenlegung der gezahlten Leistungen. Einige Sparkassen leisten bis heute massiv Widerstand gegen die Offenlegung der Vorstandsgehälter.

Fakt ist, dass es auch bei den Sparkassen einige Großverdiener gibt: So bekam z.B. Alexander Wüerst, Vorstandsvorsitzender der Kreissparkasse Köln, im Jahr 2013 eine Vergütung von mehr als 800.000 Euro. [12]

Fakt ist, dass es auch bei den Sparkassen einige Großverdiener gibt: So bekam z.B. Alexander Wüerst, Vorstandsvorsitzender der Kreissparkasse Köln, im Jahr 2013 eine Vergütung von mehr als 800.000 Euro. [12]

[1] http://www.dsgv.de/de/nachhaltigkeit/gesellschaftliches-engagement/index.html

[2] http://www.faz.net/aktuell/finanzen/meine-finanzen/sparen-und-geld-anlegen/nachrichten/bankberatung-der-druck-auf-die-anlageberater-waechst-12600264.html

[3] http://www.welt.de/regionales/hamburg/article143838587/Sparkasse-verkauft-Seniorin-hochriskante-Fonds.html

http://www.faz.net/aktuell/sparkassenkunden-bruchlandung-mit-lebensversicherungsfonds-12122512.html

[4] http://www.faz.net/aktuell/finanzen/meine-finanzen/sparen-und-geld-anlegen/nachrichten/verbraucherschutz-fuer-sparkasse-zeichnet-sich-bei-scala-vertraegen-niederlage-ab-12874673.html

[5] http://www.manager-magazin.de/unternehmen/artikel/a-968368.html

[6] https://www.sparkasse-koelnbonn.de/pdf/preise_leistungen/preis_leistungsverzeichnis.pdf - Preisverzeichnis, Seite 37. Aufgerufen am 30.04.2014.

[7] http://www.zeit.de/2013/29/banken-dispo-zinsen-wucher

[8] http://www.welt.de/finanzen/verbraucher/article13472192/Sparkasse-muss-Blockade-am-Geldautomat-beenden.html?wtmc=plista

[9] http://www.welt.de/finanzen/verbraucher/article119837594/Das-sind-die-teuersten-deutschen-Geldautomaten.html

[10] http://www.sueddeutsche.de/bayern/affaere-um-landrat-kreidl-sponsored-by-sparkasse-1.1892658

[11] IWH-Pressemitteilung 43/2015 vom 26.11.2015: http://www.iwh-halle.de/d/publik/presse/43-15.pdf

[12] http://www.handelsblatt.com/unternehmen/banken/vorstandsgehaelter-ein-dickes-plus-fuer-sparkassen-chefs-seite-all/11093748-all.html

Stand: Dezember 2015

Tags: Bank Haspa Hamburger Sparkasse Rhein Neckar Nord Sparkasse Günzburg-Krumbach Zwickau Gebühren Geldautomaten Salzlandsparkasse Saalesparkasse Stadtsparkasse Marburg Recht Jedermann Konto Überziehung Dispo Zinsen Sparkasse Holstein Göttingen Kreissparkasse Eichsfeld Kapitalanlagegesellschaft MPC Capital Lebensversicherungsfonds Frankfurter Nassauische Taunus Sparkasse Ulm Scala Verträge Landgericht Klage Verbraucherzentrale Baden-Württemberg Anstalt des Öffentlichen Rechts Präsident Deutscher Sparkassen- und Giroverband Georg Fahrenschon EK Anforderungen Finanzaufsicht Basel III Sparkasse Südholstein Landesbank Berlin

[2] http://www.faz.net/aktuell/finanzen/meine-finanzen/sparen-und-geld-anlegen/nachrichten/bankberatung-der-druck-auf-die-anlageberater-waechst-12600264.html

[3] http://www.welt.de/regionales/hamburg/article143838587/Sparkasse-verkauft-Seniorin-hochriskante-Fonds.html

http://www.faz.net/aktuell/sparkassenkunden-bruchlandung-mit-lebensversicherungsfonds-12122512.html

[4] http://www.faz.net/aktuell/finanzen/meine-finanzen/sparen-und-geld-anlegen/nachrichten/verbraucherschutz-fuer-sparkasse-zeichnet-sich-bei-scala-vertraegen-niederlage-ab-12874673.html

[5] http://www.manager-magazin.de/unternehmen/artikel/a-968368.html

[6] https://www.sparkasse-koelnbonn.de/pdf/preise_leistungen/preis_leistungsverzeichnis.pdf - Preisverzeichnis, Seite 37. Aufgerufen am 30.04.2014.

[7] http://www.zeit.de/2013/29/banken-dispo-zinsen-wucher

[8] http://www.welt.de/finanzen/verbraucher/article13472192/Sparkasse-muss-Blockade-am-Geldautomat-beenden.html?wtmc=plista

[9] http://www.welt.de/finanzen/verbraucher/article119837594/Das-sind-die-teuersten-deutschen-Geldautomaten.html

[10] http://www.sueddeutsche.de/bayern/affaere-um-landrat-kreidl-sponsored-by-sparkasse-1.1892658

[11] IWH-Pressemitteilung 43/2015 vom 26.11.2015: http://www.iwh-halle.de/d/publik/presse/43-15.pdf

[12] http://www.handelsblatt.com/unternehmen/banken/vorstandsgehaelter-ein-dickes-plus-fuer-sparkassen-chefs-seite-all/11093748-all.html

Stand: Dezember 2015

Tags: Bank Haspa Hamburger Sparkasse Rhein Neckar Nord Sparkasse Günzburg-Krumbach Zwickau Gebühren Geldautomaten Salzlandsparkasse Saalesparkasse Stadtsparkasse Marburg Recht Jedermann Konto Überziehung Dispo Zinsen Sparkasse Holstein Göttingen Kreissparkasse Eichsfeld Kapitalanlagegesellschaft MPC Capital Lebensversicherungsfonds Frankfurter Nassauische Taunus Sparkasse Ulm Scala Verträge Landgericht Klage Verbraucherzentrale Baden-Württemberg Anstalt des Öffentlichen Rechts Präsident Deutscher Sparkassen- und Giroverband Georg Fahrenschon EK Anforderungen Finanzaufsicht Basel III Sparkasse Südholstein Landesbank Berlin