Die Diskussion um die Niedrigzinspolitik der Zentralbanken wurde anfangs von Inflationssorgen dominiert. Gegen Ende des Jahres 2013 fokussierte sich die Debatte dann auf eine vermeintliche Enteignung der Sparer.

So schwadronierte Sparkassen-Präsident Georg Fahrenschon: "Niedrigzinsen führen zu dauerhaften Verlusten der Sparer, die quasi einer Enteignung gleichkommen." Die Relativierung „quasi“ macht deutlich, dass sich Herr Fahrenschon sehr wohl bewusst ist, dass der Tatbestand der Enteignung tatsächlich nicht gegeben ist. Weder gibt es ein Recht auf einen positiven Realzins, noch wird der Sparer zur Anlage in niedrigverzinsten Anlageformen gezwungen.

Tatsache ist, dass viele Bürger in Deutschland das Thema Geldanlage generell meiden. So liegen laut Daten der Bundesbank auch im Jahr 2013 trotz der niedrigen Zinsen knapp 1,1 Billionen Euro auf Girokonten, etc. (Bar- und Sichteinlagen). Dazu kommen ca. 600 Milliarden Euro auf niedrig verzinsten Sparbüchern. [1] Interessant dabei ist, dass Anfang der Neunziger (als die langfristigen Zinsen in Deutschland bei ca. 7% lagen) die unverzinsten Bar- und Sichteinlagen ca.19% am Gesamtvermögen privater Haushalte darstellten und der Anteil im Jahr 2013 mit 17% trotz der historisch niedrigen Zinsen lediglich zwei Prozentpunkte geringer ausfiel.

Weder die Zentralbanken, noch der Staat sind für die individuellen Anlageentscheidungen einzelner Sparer verantwortlich. Allerdings ist nicht von der Hand zu weisen, dass die Niedrigzinspolitik ein günstiges Umfeld für Unternehmen mit zweifelhafter Bonität sowie dubioser Akteure am Grauen Kapitalmarkt ist. Aufgrund der schlechten Erfahrung mit Aktien (Neuer Markt, Deutsche Telekom, Crash nach Lehmann Brothers Inc.) haben die meisten Privatanleger in Deutschland den Aktienmarkt bis Ende des Jahres 2013 eher gemieden. Einer Umfrage von Union Investment zufolge zeigten sich aber 36% der Anleger optimistisch bezüglich der Entwicklung der Börsenkurse im ersten Halbjahr des Jahres 2014. [2] Es besteht die Gefahr, dass unerfahrene Anleger abermals auf einem allgemein bereits recht hohen Kursniveau Aktien kaufen und dann mit der nächsten Kurskorrektur Verluste erleiden.

Manche Anleger weichen zudem auf der Suche nach Rendite auf ihnen sicher erscheinende Anlageformen und –märkte aus. So kaufen unerfahrene Anleger mittlerweile verstärkt Anleihen von ihnen unbekannten mittelständischen Firmen, erwerben Genuss-Scheine von Unternehmen wie Prokon [Regenerative Energien GmbH] oder sie weichen gleich ganz auf den Grauen Markt aus. [3]

Die Zinsen für Immobilienfinanzierungen sind niedrig. Ein Standard-Baudarlehen mit 10 jähriger Zinsbindung liegt weit unter 3%. Allerdings sind die Immobilienpreise in begehrten deutschen Städten insbesondere bei den Eigentumswohnungen in den letzten Jahren bereits stark gestiegen. Unerfahrene Erstkäufer laufen Gefahr aus Sorge um weitere Preissteigerungen unbedachte Kaufentscheidungen zu treffen, zu viel zu bezahlen und aufgrund der niedrigen Zinsen eine zu große/ teure Immobilie zu erwerben. Auch beim Immobilienkauf ist natürlich der Erwerber selbst für seine Entscheidung verantwortlich. Die Niedrigzinspolitik schafft jedoch ein Umfeld, welches beim potentiellen Käufer gefühlten Handlungsdruck erzeugt, mitunter eine falsche Vorstellung langfristiger Entwicklungen vermittelt und somit unüberlegte Entscheidungen begünstigt. [4]

So schwadronierte Sparkassen-Präsident Georg Fahrenschon: "Niedrigzinsen führen zu dauerhaften Verlusten der Sparer, die quasi einer Enteignung gleichkommen." Die Relativierung „quasi“ macht deutlich, dass sich Herr Fahrenschon sehr wohl bewusst ist, dass der Tatbestand der Enteignung tatsächlich nicht gegeben ist. Weder gibt es ein Recht auf einen positiven Realzins, noch wird der Sparer zur Anlage in niedrigverzinsten Anlageformen gezwungen.

Tatsache ist, dass viele Bürger in Deutschland das Thema Geldanlage generell meiden. So liegen laut Daten der Bundesbank auch im Jahr 2013 trotz der niedrigen Zinsen knapp 1,1 Billionen Euro auf Girokonten, etc. (Bar- und Sichteinlagen). Dazu kommen ca. 600 Milliarden Euro auf niedrig verzinsten Sparbüchern. [1] Interessant dabei ist, dass Anfang der Neunziger (als die langfristigen Zinsen in Deutschland bei ca. 7% lagen) die unverzinsten Bar- und Sichteinlagen ca.19% am Gesamtvermögen privater Haushalte darstellten und der Anteil im Jahr 2013 mit 17% trotz der historisch niedrigen Zinsen lediglich zwei Prozentpunkte geringer ausfiel.

Weder die Zentralbanken, noch der Staat sind für die individuellen Anlageentscheidungen einzelner Sparer verantwortlich. Allerdings ist nicht von der Hand zu weisen, dass die Niedrigzinspolitik ein günstiges Umfeld für Unternehmen mit zweifelhafter Bonität sowie dubioser Akteure am Grauen Kapitalmarkt ist. Aufgrund der schlechten Erfahrung mit Aktien (Neuer Markt, Deutsche Telekom, Crash nach Lehmann Brothers Inc.) haben die meisten Privatanleger in Deutschland den Aktienmarkt bis Ende des Jahres 2013 eher gemieden. Einer Umfrage von Union Investment zufolge zeigten sich aber 36% der Anleger optimistisch bezüglich der Entwicklung der Börsenkurse im ersten Halbjahr des Jahres 2014. [2] Es besteht die Gefahr, dass unerfahrene Anleger abermals auf einem allgemein bereits recht hohen Kursniveau Aktien kaufen und dann mit der nächsten Kurskorrektur Verluste erleiden.

Manche Anleger weichen zudem auf der Suche nach Rendite auf ihnen sicher erscheinende Anlageformen und –märkte aus. So kaufen unerfahrene Anleger mittlerweile verstärkt Anleihen von ihnen unbekannten mittelständischen Firmen, erwerben Genuss-Scheine von Unternehmen wie Prokon [Regenerative Energien GmbH] oder sie weichen gleich ganz auf den Grauen Markt aus. [3]

Die Zinsen für Immobilienfinanzierungen sind niedrig. Ein Standard-Baudarlehen mit 10 jähriger Zinsbindung liegt weit unter 3%. Allerdings sind die Immobilienpreise in begehrten deutschen Städten insbesondere bei den Eigentumswohnungen in den letzten Jahren bereits stark gestiegen. Unerfahrene Erstkäufer laufen Gefahr aus Sorge um weitere Preissteigerungen unbedachte Kaufentscheidungen zu treffen, zu viel zu bezahlen und aufgrund der niedrigen Zinsen eine zu große/ teure Immobilie zu erwerben. Auch beim Immobilienkauf ist natürlich der Erwerber selbst für seine Entscheidung verantwortlich. Die Niedrigzinspolitik schafft jedoch ein Umfeld, welches beim potentiellen Käufer gefühlten Handlungsdruck erzeugt, mitunter eine falsche Vorstellung langfristiger Entwicklungen vermittelt und somit unüberlegte Entscheidungen begünstigt. [4]

Laut

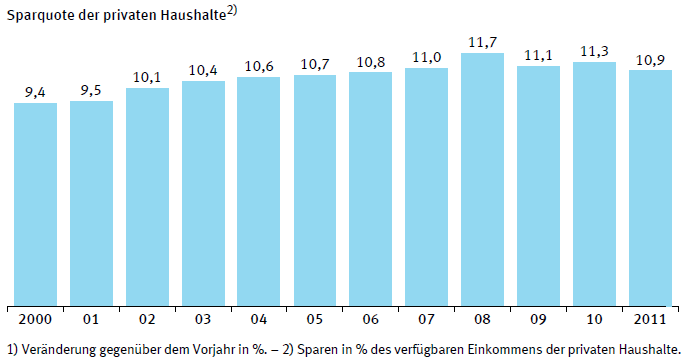

Volkswirtschaftlicher Gesamtrechnung ist die unbereinigte Sparquote der privaten Haushalte in Deutschland im dritten Quartal des Jahres 2013 mit 8,5% auf dem tiefsten Stand seit 12 Jahren gefallen. Allerdings ist das

3. Quartal fast immer das schwächste Quartal im Jahr. Insgesamt weist die Bundesbank weiterhin einen Wert von 10% aus. [5] Im Vergleich zu den Vorjahren ist jedoch eine fallende Tendenz zu beobachten: Die Sparneigung in Deutschland geht insgesamt zurück. Gleichzeitig steigt die Bereitschaft der Verbraucher Konsumgüter auf Kredit zu finanzieren. Rolf Bürkl (Gesellschaft für Konsumforschung): "Für die Verbraucher ist es nicht sehr attraktiv, Geld in Form der klassischen Sparanlagen anzulegen. Stattdessen finanzieren immer mehr Bundesbürger in Zeiten niedriger Zinsen ihre Anschaffungen auf Pump." Mittlerweile nutzt jeder dritte Haushalt einen Ratenkredit für größere Anschaffungen - im Jahr 2012 waren es lediglich 29%. Das Leben von der vorher erarbeiteten Substanz bzw. auf Kredit hat seinen Preis: Wer keine Reserven (mehr) hat, ist in Zukunft bei größeren Anschaffungen auf Kredite angewiesen. Das bedeutet nicht nur eine in sich problematische Abhängigkeit von Kreditgebern, sondern auch einen Teufelskreis aus Kreditzinsen und daraus fast immer folgender Unfähigkeit neue finanzielle Reserven zu bilden.

Die Niedrigzinspolitik wird zu einer weiteren Reduzierung der Bereitschaft zur privaten

Altersvorsorge führen. Wenn zur ohnehin weit verbreiteten Verunsicherung im

Bereich Altersvorsorge angesichts eines garantierten Zinses von noch 1,75% bei

Versicherungen nun zusätzlich eine Diskussion um die generelle

Unwirtschaftlichkeit geführt wird, werden in Zukunft noch weniger Bürger bereit

sein selbst fürs Alter vorzusorgen. Dieser Trend zeichnet

sich bei der Altersvorsorge mittels Riester-Verträge bereits ab. Erstmals seit Einführung vor über 10 Jahren ist

die Anzahl der bestehenden Verträge rückläufig. Außerdem haben die beitragsfrei

gestellten Riester-Verträge mit einem geschätzten Anteil von fast 20% einen neuen

Rekordstand erreicht. [6] Die negativen Konsequenzen dieser

Entwicklung werden erst mit ein paar Jahrzehnten Verzögerung offensichtlich

werden: Eine Reduzierung der kapitalgedeckten Säule der Altersvorsorge bedeutet, dass die zukünftigen Altersrenten in der Summe niedriger ausfallen werden. Folglich werden zukünftig mehr Rentner auf Zahlungen aus dem gesetzlichen Umlagesystem, also den

zukünftigen Einnahmen aus Sozialabgaben und Steuern, angewiesen sein. Ob die zukünftigen

Einnahmen des Staates ausreichen werden um alle Sozialleistungen zu bestreiten und ausreichend

hohe Renten zu zahlen ist jedoch allein schon aufgrund der demografischen Entwicklung fraglich.

Die niedrigen Zinsen lassen den Ertrag aus den Überschüssen der deutschen Lebensversicherungsgesellschaften sinken. Gemäß Rating-Agentur Assekurata betrugen diese im Durchschnitt aller deutschen Lebensversicherer für das Jahr 2013 nur noch ca. 3,6%. (ca. 3,9% im Jahr 2012), wobei manche Gesellschaften mittlerweile Mühe haben die in alten Policen vertraglich garantierten Zinssätze überhaupt noch zu erwirtschaften. Einige kleinere Anbieter haben sich in der Folge aus dem Neugeschäft bereits zurück gezogen. [7] Große, finanzstarke Versicherungskonzerne können dies zum Preiskampf nutzen und kleinere Anbieter vollends aus dem Markt drängen. Die breit aufgestellte Allianz hat bereits erklärt, dass sie sich auch im aktuellen Niedrigzinsumfeld gut positioniert fühlt und das Zinsniveau auch längerfristig keine Probleme bereiten wird. Vorher hatte der Konzern schon angekündigt die Beiträge im Bereich der Krankenversicherung senken zu wollen. [8] Die Niedrigzinspolitik begünstigt die großen Konzerne und stärkt damit gerade die Unternehmen, welche im Krisenfall „too-big-to-fail“ sind. Eine Lehre aus der letzten Finanzkrise sollte eigentlich sein, dass genau das Gegenteil wünschenswert wäre.

Darüber hinaus leiden nicht nur die als gierig gebrandmarkten Versicherungskonzerne unter der Niedrigzinspolitik. Auch wohltätige und gemeinnützige Stiftungen oder Verbraucherschutzorganisationen bekommen mittlerweile massive Finanzierungsprobleme, da sie einerseits das Stiftungskapital erhalten müssen, andererseits jedoch gleichzeitig eine gewisse Ausschüttungshöhe benötigen um ihre Arbeit zu bewältigen. Um dies zu erreichen, genügte es in der Vergangenheit, schlicht langlaufende Anleihen erstklassiger Bonität zu kaufen. Doch der Anteil der hochverzinsten Anleihen in den Portfolios der Stiftungen sinkt beständig, so dass über den reinen Substanzerhalt hinaus kaum noch Erträge erwirtschaftet werden. In ihrer Not kaufen die in Kapitalmarktfragen oft eher unerfahrenen Stiftungsmanager riskante Anleihen des Mittelstandes oder wenden sich an sogenannte Family Offices zwecks Anlagemanagement. Das Problem: Die Deutsche Oppenheim Family Office AG gehört zum Deutsche Bank-Konzern. [9] Und so konzentrieren sich auch in diesem Bereich die Anlageentscheidungen und in letzter Konsequenz das Kapital bei nur wenigen grossen Finanzinstituten.

Während einige Politiker so tun, als ob die Politik der niedrigen Zinsen geeignet wäre um die Krise des Finanzsystems zu lösen, stellte Jens Weidmann bereits mehrfach klar, dass die Niedrigzinspolitik "zwar die Krisensymptome lindern, aber nicht die Ursachen bekämpfen" könne. Die lockere Geldpolitik verschafft somit lediglich Zeit. Diese wird von den verantwortlichen Staatslenkern aber nicht für die dringend notwendigen Reformen und Verschärfung der Regulierung der Banken genutzt. Und so könnte die gemeinhin als Rettung des Finanzsystems dargestellte Niedrigzinspolitik in Wahrheit schon bald die nächste Krise auslösen:

Stand: März 2014

[1] http://www.bundesbank.de/Redaktion/DE/Pressemitteilungen/BBK/2013/2013_10_28_geldvermoegensbildung.html

[2] http://unternehmen.union-investment.de/Unternehmen/UMH/Nachrichten/f8db51176f6d25e045bfda6c16e73662.0.0/PM__Anlegerbarometer_Q4_2013.html

[3] http://www.welt.de/finanzen/article121164415/Anleger-stuerzen-sich-auf-Mittelstandsanleihen.html

[4] http://www.welt.de/finanzen/article122255138/Wir-produzieren-eine-neue-Schuldner-Generation.html

[5] http://www.bundesbank.de/Navigation/DE/Statistiken/Zeitreihen_Datenbanken/Makrooekonomische_Zeitreihen/its_details_charts_node.html?tsId=BBK01.JAA327

Bildquelle Chart:Pressebroschuere der Pressekonferenz Januar 2012 Darstellung Sparquote Entwicklung seit dem Jahr 2000 siehe Seite 20, unten.

https://www.destatis.de/DE/PresseService/Presse/Pressekonferenzen/2012/BIP2011/Pressebroschuere_BIP2011.pdf?__blob=publicationFile (1.3 MB)

[6] http://www.bmas.de/SharedDocs/Downloads/DE/Thema-Rente/riesterrente-I-Quartal-2013.pdf?__blob=publicationFile

[7] http://www.handelsblatt.com/finanzen/vorsorge-versicherung/nachrichten/niedrigzinsen-sieben-lebensversicherer-stellen-neugeschaeft-ein/9641440.html

[8] http://www.handelsblatt.com/unternehmen/banken/chef-michael-diekmann-niedrige-zinsen-setzen-allianz-nicht-zu/9183880.html

http://www.faz.net/aktuell/finanzen/meine-finanzen/versichern-und-schuetzen/nachrichten/krankenversicherung-allianz-senkt-beitraege-12658631.html

[9] Eigenen Angaben zufolge das "größte vermögensverwaltende Family Office in Deutschland und einer der führenden Anbieter in Europa"

Siehe: http://www.deutsche-oppenheim.de

Tags: verdeckte gefühlte Inflation Teuerung rate Preis Steigerung Aktien Immobilien Sparer Anleger Verlust finanzielle Repression Enteignung Geld Anlage Spar Buch Quote Termingeld Staats Bundes Anleihen Zinsen gesetzliche staatliche Renten Versicherungen Höchstrechnungszins Finanz Euro Krise Zentral Banken EZB Fed Quantitative Lockerung Eurozone Deflation Schulden Staat Verschuldung Quote BIP Zinszahlung Hedge-Fonds Margin Credit Debt Call

Die niedrigen Zinsen lassen den Ertrag aus den Überschüssen der deutschen Lebensversicherungsgesellschaften sinken. Gemäß Rating-Agentur Assekurata betrugen diese im Durchschnitt aller deutschen Lebensversicherer für das Jahr 2013 nur noch ca. 3,6%. (ca. 3,9% im Jahr 2012), wobei manche Gesellschaften mittlerweile Mühe haben die in alten Policen vertraglich garantierten Zinssätze überhaupt noch zu erwirtschaften. Einige kleinere Anbieter haben sich in der Folge aus dem Neugeschäft bereits zurück gezogen. [7] Große, finanzstarke Versicherungskonzerne können dies zum Preiskampf nutzen und kleinere Anbieter vollends aus dem Markt drängen. Die breit aufgestellte Allianz hat bereits erklärt, dass sie sich auch im aktuellen Niedrigzinsumfeld gut positioniert fühlt und das Zinsniveau auch längerfristig keine Probleme bereiten wird. Vorher hatte der Konzern schon angekündigt die Beiträge im Bereich der Krankenversicherung senken zu wollen. [8] Die Niedrigzinspolitik begünstigt die großen Konzerne und stärkt damit gerade die Unternehmen, welche im Krisenfall „too-big-to-fail“ sind. Eine Lehre aus der letzten Finanzkrise sollte eigentlich sein, dass genau das Gegenteil wünschenswert wäre.

Darüber hinaus leiden nicht nur die als gierig gebrandmarkten Versicherungskonzerne unter der Niedrigzinspolitik. Auch wohltätige und gemeinnützige Stiftungen oder Verbraucherschutzorganisationen bekommen mittlerweile massive Finanzierungsprobleme, da sie einerseits das Stiftungskapital erhalten müssen, andererseits jedoch gleichzeitig eine gewisse Ausschüttungshöhe benötigen um ihre Arbeit zu bewältigen. Um dies zu erreichen, genügte es in der Vergangenheit, schlicht langlaufende Anleihen erstklassiger Bonität zu kaufen. Doch der Anteil der hochverzinsten Anleihen in den Portfolios der Stiftungen sinkt beständig, so dass über den reinen Substanzerhalt hinaus kaum noch Erträge erwirtschaftet werden. In ihrer Not kaufen die in Kapitalmarktfragen oft eher unerfahrenen Stiftungsmanager riskante Anleihen des Mittelstandes oder wenden sich an sogenannte Family Offices zwecks Anlagemanagement. Das Problem: Die Deutsche Oppenheim Family Office AG gehört zum Deutsche Bank-Konzern. [9] Und so konzentrieren sich auch in diesem Bereich die Anlageentscheidungen und in letzter Konsequenz das Kapital bei nur wenigen grossen Finanzinstituten.

Während einige Politiker so tun, als ob die Politik der niedrigen Zinsen geeignet wäre um die Krise des Finanzsystems zu lösen, stellte Jens Weidmann bereits mehrfach klar, dass die Niedrigzinspolitik "zwar die Krisensymptome lindern, aber nicht die Ursachen bekämpfen" könne. Die lockere Geldpolitik verschafft somit lediglich Zeit. Diese wird von den verantwortlichen Staatslenkern aber nicht für die dringend notwendigen Reformen und Verschärfung der Regulierung der Banken genutzt. Und so könnte die gemeinhin als Rettung des Finanzsystems dargestellte Niedrigzinspolitik in Wahrheit schon bald die nächste Krise auslösen:

- Die Europäische Zentralbank hatte bereits um die Jahrtausendwende (nach dem Platzen der Dotcom-Blase) die Zinsen stark gesenkt und die Liquidität ausgeweitet. In Deutschland reduzierte sich daraufhin infolge des allgemeinen Sparkurses von Staat und Unternehmen die Nachfrage nach Kapital. Die Anleger suchten nach renditestärkeren Investitionsmöglichkeiten im Ausland und das Kapital floss aus Deutschland ab. Die wachsenden Target Salden verdeutlichen, dass diese Kredite aus Deutschland den Kauf deutscher Güter und Dienstleistungen finanzieren - wie z.B. die von Griechenland in Deutschland bestellten U-Boote.

- Aufgrund der Zinsdifferenz zwischen den westlichen Industrienationen mit ihren Niedrigzinsen und den Schwellenländern mit etwas höheren Zinsen hat eine enorme Fehlallokation von Kapital stattgefunden. Sobald die Zinsen wieder steigen, Sorgen um die Kapitaldienstfähigkeit der Schwellenländer aufkommen, etc., wird das Kapital von dort wieder abfließen. Dies wird die Währungen der entsprechenden Länder unter Druck setzen und je nach Verschuldungsgrad sowie Reaktion der dortigen Notenbanken letztendlich zu Inflation führen.

- Der globale Anleihenmarkt ist aufgrund der extrem niedrigen Zinsen zu einem Verkäufermarkt geworden. Bis auf wenige Ausnahmen hatten Staaten, Firmen und Finanzinvestoren im Jahr 2013 keine Probleme ihre Schuldpapiere zu historisch günstigen Konditionen am Markt zu platzieren. Auf der Suche nach ein wenig Rendite kauften die Anleger fast alles – scheinbar ungeachtet der Bonität des Emittenten. Insgesamt werden Anleger im Jahr 2013 mit ca. 370 Milliarden Dollar mehr Kapital als jemals zuvor in von Rating-Agenturen als spekulativ oder hoch spekulativ bewertete Anleihen investieren.

- Zum anderen haben die weiterhin größtenteils unregulierten Hedge-Fonds begünstigt durch die Politik des billigen Geldes wieder enorme kreditfinanzierte Wertpapierpositionen aufgebaut. Die Aktienkäufe auf Kredit bewegen sich mittlerweile mit einem Gesamtvolumen von 413 Milliarden US-Dollar (Stand Mitte 2013) auf das Allzeithoch von Juli 2007 mit 425 Milliarden US-Dollar zu. Sollten einige der großen Hedge-Fonds in eine Schieflage geraten, werden die westlichen Industrienationen aufgrund ihrer hohen Staatsverschuldung kaum noch Möglichkeiten haben einer neuen Krise z.B. mit Konjunkturprogrammen entgegenzuwirken. Auch die Notenbanken haben mit der bereits erfolgten Ausweitung der Geldmenge und Leitzinsen im Bereich von Null Prozent ihre Möglichkeiten fast vollständig erschöpft.

- Durch die niedrigen Zinsen und den Ankauf von Wertpapieren hat die Fed den Immobilienmarkt in den USA zu einem Spielball von Banken und Finanzinvestoren gemacht. Seit Beginn des Quantitativen Easing im Jahr 2008 wurden ca. 30% aller verkauften Eigenheime nicht an durchschnittliche US-Familien, sondern an Finanzinvestoren verkauft. Finanzstarke Private-Equity-Firmen wie Blackstone sind in großem Stil in das Geschäft mit leer stehenden und zur Zwangsversteigerung angemeldeten Einfamilienhäusern eingestiegen. Die durch die Großinvestoren erzeugte Nachfrage lässt das noch immer bestehende Überangebot an Häusern vorläufig vom Immobilienmarkt verschwinden und verursacht eine künstliche Preissteigerung.

Stand: März 2014

[1] http://www.bundesbank.de/Redaktion/DE/Pressemitteilungen/BBK/2013/2013_10_28_geldvermoegensbildung.html

[2] http://unternehmen.union-investment.de/Unternehmen/UMH/Nachrichten/f8db51176f6d25e045bfda6c16e73662.0.0/PM__Anlegerbarometer_Q4_2013.html

[3] http://www.welt.de/finanzen/article121164415/Anleger-stuerzen-sich-auf-Mittelstandsanleihen.html

[4] http://www.welt.de/finanzen/article122255138/Wir-produzieren-eine-neue-Schuldner-Generation.html

[5] http://www.bundesbank.de/Navigation/DE/Statistiken/Zeitreihen_Datenbanken/Makrooekonomische_Zeitreihen/its_details_charts_node.html?tsId=BBK01.JAA327

Bildquelle Chart:Pressebroschuere der Pressekonferenz Januar 2012 Darstellung Sparquote Entwicklung seit dem Jahr 2000 siehe Seite 20, unten.

https://www.destatis.de/DE/PresseService/Presse/Pressekonferenzen/2012/BIP2011/Pressebroschuere_BIP2011.pdf?__blob=publicationFile (1.3 MB)

[6] http://www.bmas.de/SharedDocs/Downloads/DE/Thema-Rente/riesterrente-I-Quartal-2013.pdf?__blob=publicationFile

[7] http://www.handelsblatt.com/finanzen/vorsorge-versicherung/nachrichten/niedrigzinsen-sieben-lebensversicherer-stellen-neugeschaeft-ein/9641440.html

[8] http://www.handelsblatt.com/unternehmen/banken/chef-michael-diekmann-niedrige-zinsen-setzen-allianz-nicht-zu/9183880.html

http://www.faz.net/aktuell/finanzen/meine-finanzen/versichern-und-schuetzen/nachrichten/krankenversicherung-allianz-senkt-beitraege-12658631.html

[9] Eigenen Angaben zufolge das "größte vermögensverwaltende Family Office in Deutschland und einer der führenden Anbieter in Europa"

Siehe: http://www.deutsche-oppenheim.de

Tags: verdeckte gefühlte Inflation Teuerung rate Preis Steigerung Aktien Immobilien Sparer Anleger Verlust finanzielle Repression Enteignung Geld Anlage Spar Buch Quote Termingeld Staats Bundes Anleihen Zinsen gesetzliche staatliche Renten Versicherungen Höchstrechnungszins Finanz Euro Krise Zentral Banken EZB Fed Quantitative Lockerung Eurozone Deflation Schulden Staat Verschuldung Quote BIP Zinszahlung Hedge-Fonds Margin Credit Debt Call