Die Renteninformation der Deutschen Rentenversicherung muss dringend realistischer gestaltet werden, denn in der aktuellen Form werden tendenziell zu hohe Leistungen in Aussicht gestellt. Dies ist grob fahrlässig, da dies den Bürgern die Chance nimmt beizeiten den tatsächlichen Bedarf der notwendigen zusätzlichen Altersvorsorge/ Erwerbsminderungsrente zu ermitteln.

Ein Beispiel dafür, wie der deutsche Staat seine Bürger täuscht, ist die seit dem Jahr 2002 verschickte Information zum Stand der gesetzlichen Rentenversicherung. Diese Information nimmt für sich in Anspruch Grundlage für eine bessere Planung der Altersvorsorge zu sein, führt tatsächlich jedoch durch konsequente Beschönigung des Absicherungsniveaus eher zum Gegenteil.

In der ersten Renteninformation wurde dem Bürger unter anderem der Stand der bislang erreichten Rentenanwartschaft mitgeteilt. Diese wichtige Angabe war allerdings im Fließtext der Mitteilung versteckt. Deutlich hervorgehoben war hingegen die Angabe zur voraussichtlichen Rente bei Vollendung des 65. Lebensjahres. Dass diese Zahl rein fiktiv ist, dürfte den meisten Bürgern nicht bewusst sein. Darüber hinaus wurde eine Hochrechnung geliefert, wie die Rentenzahlung bei einer jährlichen Anpassung von 1,5% sowie 3,5% (!) aussehen würde.

Nachdem diese vollkommen unrealistische Hochrechnung kritisiert worden war, wurden zeitweilig keine Informationen mehr verschickt. Im Jahr 2005 war dann nur noch von einer Anpassung in Höhe von jährlich 1,5% und 2,5% die Rede. In den Schreiben ab dem Jahr 2006 wurden die Prozentsätze abermals nach unten korrigiert. Sie betrugen nunmehr realistische 1% und 2%. [1]

Auf den sehr wichtigen Aspekt des Kaufkraftverlustes wurde in den ersten Auszügen mit folgenden Worten hingewiesen: „Diese Beträge [Angabe der Rentenhöhe] sind […] in ihrer Kaufkraft nicht mit dem heutigen Einkommen vergleichbar.“ Dieser Hinweis war so abstrakt, dass die meisten Bürger die Tragweite dieser Aussage sicherlich nicht erfassen konnten. Erst in der Information ab dem Jahr 2005 wird deutlich gesagt, dass der Kaufkraftverlust bei der Planung der Vorsorge zwingend berücksichtigt werden muss. Ein paar Jahre später wurde dies durch eine konkrete Beispielrechnung auf Basis von 100 Euro ergänzt. Allerdings basiert die Berechnung auf einer niedrig angesetzten Inflationsrate von lediglich 1,5% pro Jahr und ist daher nur bedingt aussagekräftig.

Natürlich kann niemand die zukünftige Höhe der Inflationsrate über Jahrzehnte hinweg prognostizieren. Die Annahme von nur 1,5% pro Jahr erscheint jedoch zu gering. Das Ziel der Europäischen Zentralbank ist eine Inflationsrate im Bereich von 2%. Betrachtet man die tatsächliche Entwicklung seit dem Jahr 1985, so erscheint eine Teuerungsrate von 2% pro Jahr bei der Berechnung des Vorsorgebedarfes empfehlenswert.[2] Der vermeintlich unbedeutende halbe Prozentpunkt macht langfristig dabei einen enormen Unterschied: Die Kaufkraft von heutigen 1000 Euro entspricht in 35 Jahren bei einer jährlichen Inflationsrate von 1,5% pro Jahr noch knapp 600 Euro, bei 2% pro Jahr jedoch nur noch ca. 500 Euro.

Ein Beispiel dafür, wie der deutsche Staat seine Bürger täuscht, ist die seit dem Jahr 2002 verschickte Information zum Stand der gesetzlichen Rentenversicherung. Diese Information nimmt für sich in Anspruch Grundlage für eine bessere Planung der Altersvorsorge zu sein, führt tatsächlich jedoch durch konsequente Beschönigung des Absicherungsniveaus eher zum Gegenteil.

In der ersten Renteninformation wurde dem Bürger unter anderem der Stand der bislang erreichten Rentenanwartschaft mitgeteilt. Diese wichtige Angabe war allerdings im Fließtext der Mitteilung versteckt. Deutlich hervorgehoben war hingegen die Angabe zur voraussichtlichen Rente bei Vollendung des 65. Lebensjahres. Dass diese Zahl rein fiktiv ist, dürfte den meisten Bürgern nicht bewusst sein. Darüber hinaus wurde eine Hochrechnung geliefert, wie die Rentenzahlung bei einer jährlichen Anpassung von 1,5% sowie 3,5% (!) aussehen würde.

Nachdem diese vollkommen unrealistische Hochrechnung kritisiert worden war, wurden zeitweilig keine Informationen mehr verschickt. Im Jahr 2005 war dann nur noch von einer Anpassung in Höhe von jährlich 1,5% und 2,5% die Rede. In den Schreiben ab dem Jahr 2006 wurden die Prozentsätze abermals nach unten korrigiert. Sie betrugen nunmehr realistische 1% und 2%. [1]

Auf den sehr wichtigen Aspekt des Kaufkraftverlustes wurde in den ersten Auszügen mit folgenden Worten hingewiesen: „Diese Beträge [Angabe der Rentenhöhe] sind […] in ihrer Kaufkraft nicht mit dem heutigen Einkommen vergleichbar.“ Dieser Hinweis war so abstrakt, dass die meisten Bürger die Tragweite dieser Aussage sicherlich nicht erfassen konnten. Erst in der Information ab dem Jahr 2005 wird deutlich gesagt, dass der Kaufkraftverlust bei der Planung der Vorsorge zwingend berücksichtigt werden muss. Ein paar Jahre später wurde dies durch eine konkrete Beispielrechnung auf Basis von 100 Euro ergänzt. Allerdings basiert die Berechnung auf einer niedrig angesetzten Inflationsrate von lediglich 1,5% pro Jahr und ist daher nur bedingt aussagekräftig.

Natürlich kann niemand die zukünftige Höhe der Inflationsrate über Jahrzehnte hinweg prognostizieren. Die Annahme von nur 1,5% pro Jahr erscheint jedoch zu gering. Das Ziel der Europäischen Zentralbank ist eine Inflationsrate im Bereich von 2%. Betrachtet man die tatsächliche Entwicklung seit dem Jahr 1985, so erscheint eine Teuerungsrate von 2% pro Jahr bei der Berechnung des Vorsorgebedarfes empfehlenswert.[2] Der vermeintlich unbedeutende halbe Prozentpunkt macht langfristig dabei einen enormen Unterschied: Die Kaufkraft von heutigen 1000 Euro entspricht in 35 Jahren bei einer jährlichen Inflationsrate von 1,5% pro Jahr noch knapp 600 Euro, bei 2% pro Jahr jedoch nur noch ca. 500 Euro.

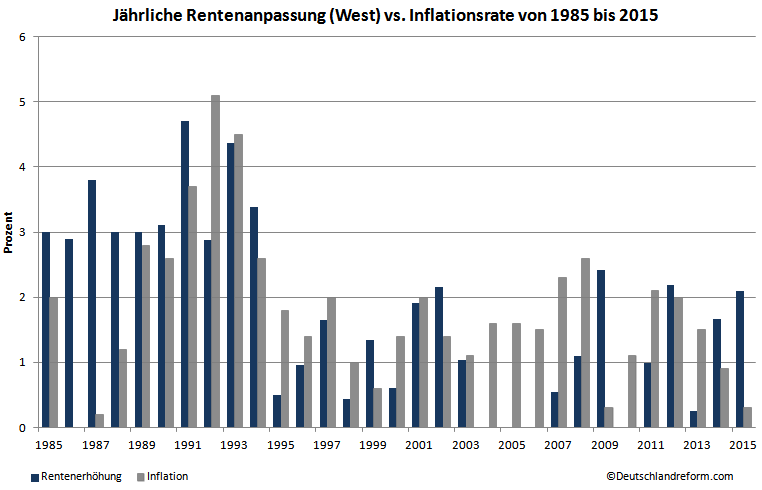

In den Renteninformationen wird darauf hingewiesen, dass eine „jährliche Anpassung der Rentenansprüche an die Lohnentwicklung“ stattfindet. Dies erweckt den Eindruck einer jährlichen Erhöhung. Tatsächlich können diese Anpassungen aber auch gleich Null sein (wie in den Jahren 2004 bis 2006, sowie im Jahr 2010) oder, wie im Jahr 2007, mit 0,54% sehr gering ausfallen. [3]

Fakt ist: Seit dem Jahr 1985 lag sowohl die Rentenanpassung (West) als auch die Teuerungsrate bei durchschnittlich rund 1.8% im Jahr. [3] Wie der Begriff Rentenanpassung korrekt impliziert, ist die Erhöhung des Eurobetrages der Rentenzahlung also lediglich eine Kompensation des Kaufkraftverlustes - ein Inflationsausgleich.

In der Renteninformation des Jahres 2005 erscheint zum ersten Mal der Hinweis, dass „von der Rente auch Kranken- und Pflegeversicherungsbeiträge, sowie gegebenenfalls Steuern zu zahlen sind“. Dies klingt, als ob eine Steuerzahlung eher unwahrscheinlich ist. Tatsächlich regelt das Alterseinkünftegesetz, dass ab dem Jahr 2040 alle Alterseinkünfte voll zu versteuern sind - lediglich Einnahmen unterhalb des Existenzminimums bleiben steuerfrei. Darüber hinaus ist zu beachten, dass die Steuersätze, sowie die Beiträge zur Sozialversicherung aufgrund der demografischen Entwicklung in Deutschland in Zukunft sehr wahrscheinlich steigen werden. Auch dies bleibt in der Renteninformation der Deutschen Rentenversicherung unerwähnt.

Des Weiteren wird in den Schreiben durchgehend lediglich eine Angabe zur Höhe der Bezüge im Fall der vollen Erwerbsminderung gemacht. Die konkrete Erläuterung, dass eine volle Erwerbsminderung nur dann gegeben ist, wenn die Erwerbsfähigkeit derart eingeschränkt ist, dass Tätigkeiten von weniger als drei Stunden täglich verrichtet werden können, wird nicht gegeben. Auch hier wird dem Bürger ein Absicherungsniveau vorgetäuscht das so nicht zwingend vorhanden ist.

Fakt ist: Seit dem Jahr 1985 lag sowohl die Rentenanpassung (West) als auch die Teuerungsrate bei durchschnittlich rund 1.8% im Jahr. [3] Wie der Begriff Rentenanpassung korrekt impliziert, ist die Erhöhung des Eurobetrages der Rentenzahlung also lediglich eine Kompensation des Kaufkraftverlustes - ein Inflationsausgleich.

In der Renteninformation des Jahres 2005 erscheint zum ersten Mal der Hinweis, dass „von der Rente auch Kranken- und Pflegeversicherungsbeiträge, sowie gegebenenfalls Steuern zu zahlen sind“. Dies klingt, als ob eine Steuerzahlung eher unwahrscheinlich ist. Tatsächlich regelt das Alterseinkünftegesetz, dass ab dem Jahr 2040 alle Alterseinkünfte voll zu versteuern sind - lediglich Einnahmen unterhalb des Existenzminimums bleiben steuerfrei. Darüber hinaus ist zu beachten, dass die Steuersätze, sowie die Beiträge zur Sozialversicherung aufgrund der demografischen Entwicklung in Deutschland in Zukunft sehr wahrscheinlich steigen werden. Auch dies bleibt in der Renteninformation der Deutschen Rentenversicherung unerwähnt.

Des Weiteren wird in den Schreiben durchgehend lediglich eine Angabe zur Höhe der Bezüge im Fall der vollen Erwerbsminderung gemacht. Die konkrete Erläuterung, dass eine volle Erwerbsminderung nur dann gegeben ist, wenn die Erwerbsfähigkeit derart eingeschränkt ist, dass Tätigkeiten von weniger als drei Stunden täglich verrichtet werden können, wird nicht gegeben. Auch hier wird dem Bürger ein Absicherungsniveau vorgetäuscht das so nicht zwingend vorhanden ist.

|

|

Durch eine kleine Unterstützung helfen Sie dieser Seite auch in Zukunft weiter zu wachsen. Vielen Dank!

(Flattr ist ein Social-Payment-Service, welcher es registrierten Nutzer ermöglicht Kleinstbeträge zu spenden.Learn more.) |

[1] Muster einer Renteninformation des Jahres 2015: siehe Dokument zum Download weiter unten.

[2] http://sdw.ecb.int/quickview.do?SERIES_KEY=122.ICP.M.U2.N.000000.4.ANR

[3] http://www.deutsche-rentenversicherung.de/cae/servlet/contentblob/29974/publicationFile/19039/rv_in_zeitreihen_pdf.pdf (Seite 245, unten)

Publikation "Die Renteninformation - mehr wissen" unter http://www.deutsche-rentenversicherung.de/Allgemein/de/Inhalt/5_Services/03_broschueren_und_mehr/01_broschueren/01_national/die_renteninformation_mehr_wissen.html (1.34 MB)

Datenquelle Inflationsrate: Verbraucherpreisindizes für Deutschland - Lange Reihen ab 1948 Statistisches Bundesamt

[2] http://sdw.ecb.int/quickview.do?SERIES_KEY=122.ICP.M.U2.N.000000.4.ANR

[3] http://www.deutsche-rentenversicherung.de/cae/servlet/contentblob/29974/publicationFile/19039/rv_in_zeitreihen_pdf.pdf (Seite 245, unten)

Publikation "Die Renteninformation - mehr wissen" unter http://www.deutsche-rentenversicherung.de/Allgemein/de/Inhalt/5_Services/03_broschueren_und_mehr/01_broschueren/01_national/die_renteninformation_mehr_wissen.html (1.34 MB)

Datenquelle Inflationsrate: Verbraucherpreisindizes für Deutschland - Lange Reihen ab 1948 Statistisches Bundesamt

| Muster Renteninformation Deutsche Rentenversicherung |

Stand: Mai 2016

Tags: Renten Information Info Auskunft anfordern träger leistungen der gesetzlichen Rentenversicherung deutsche rv bfa erwerbsminderungsrente freiwillig allgemeiner mindest beitrag prozent satz selbständige freiberufler angestellte studenten bemessungsgrenze abschlagsfreie Altersrente Früh Grund Solidar Zuschuss Mütter Rente Altersarmut Einkünfte Steuern Sozialabgaben Inflation Bevölkerungsstruktur demografischer Wandel Rentner Beamte Pension

Tags: Renten Information Info Auskunft anfordern träger leistungen der gesetzlichen Rentenversicherung deutsche rv bfa erwerbsminderungsrente freiwillig allgemeiner mindest beitrag prozent satz selbständige freiberufler angestellte studenten bemessungsgrenze abschlagsfreie Altersrente Früh Grund Solidar Zuschuss Mütter Rente Altersarmut Einkünfte Steuern Sozialabgaben Inflation Bevölkerungsstruktur demografischer Wandel Rentner Beamte Pension