Das

Geschäftsgebaren der Geldinstitute in Deutschland ist seit Jahrzehnten Anlass für gerichtliche Auseinandersetzungen.

Deutschlands höchste Gerichte urteilen dabei oft im Sinne der Kunden. Mindestens genauso häufig setzen sich die Geldinstitute jedoch über die höchstrichterlichen Richtersprüche hinweg indem sie diese einfach ignorieren. Oder sie begehen einen kalkulierten Rechtsbruch indem sie die Dienstleistung schlicht umbenennen und die Gebühren weiterhin kassieren. Wohl wissend, dass das Gericht bei einer erneuten Klage wieder zugunsten des Kunden entscheiden würde.

Beispielhaft für dieses Vorgehen war der jahrelange Streit um Gebühren bei Rücklastschriften. Wenn der Verfügungsrahmen des Girokontos ausgeschöpft ist, steht es dem Geldinstitut frei, Überweisungsaufträge oder Lastschriften nicht mehr auszuführen und ausgestellte Schecks nicht mehr einzulösen. Aus Sicht der Bank bedeuteten diese Nichtausführungen einen zusätzlichen Arbeitsaufwand, welchen sie den Kunden mit gesonderten Entgelten in Rechnung stellten.

Deutsche Gerichte hatten viele dieser gesonderten Entgelte und Gebühren allerdings als unzulässig eingestuft. Trotz zahlreicher Gerichtsurteile zugunsten der Kunden änderte sich aber wenig an der Geschäftspraxis vieler Institute. So behielten die Geldinstitute schlicht mit Hilfe von Wortneuschöpfungen ihre bisherige Praxis bei. Statt Gebühren oder Bearbeitungsentgelte forderten sie fortan z.B. "Schadenersatz für Rücklastschriften".

Unzulässig ist in diesem Zusammenhang auch die so genannte Rücklastschriften-Klausel, die besagt, dass von einer Fremdbank in Rechnung gestellte Kosten für die Nichteinlösung von Rücklastschriften dem Kunden in Rechnung gestellt werden können. Da nicht unterschieden wird, ob der Kunde oder die Bank die Rückgabe der Lastschrift verursacht hat, ist die Klausel nicht rechtens.

Auch die Information des Kunden über die Nichtausführung von Zahlungen haben sich manche Institute gesondert vergüten lassen. Dabei sind die Geldinstitute gesetzlich verpflichtet, den Kunden zu informieren und zusätzliche Entgelte für diesen Service daher klar unzulässig. Dies hat der Bundesgerichtshof bereits im Jahr 2001 in letzter Instanz festgestellt. Eine angeblich aus Kulanz vorgenommene Erstattung solcher Gebühren ist tatsächlich lediglich Umsetzung geltender Rechtsprechung. Geldinstitute können sich allerdings seit Umsetzung der EU-Zahlungsdienstrichtlinie SEPA gewisse Auslagen (z.B. das Porto für die Zusendung eines Briefes) erstatten lassen.

Mit dem jüngsten Urteil bezüglich der Unzulässigkeit der von den Kreditinstituten oft vereinnahmten Bearbeitungsgebühr bei Ratenkreditverträgen sehen sich die Institute mittlerweile massivem Druck ausgesetzt. Bis ins Jahr 2014 hatten viele Banken bei Ratenkrediten eine Bearbeitungsgebühr in Rechnung gestellt. Gebühren für die Bearbeitung des Darlehensantrages, Prüfung der Bonität des Kunden oder Festlegung des Zinssatzes sind jedoch laut Rechtsprechung des BGH rechtswidrig, da es sich bei allen Tätigkeiten um Wahrung von Eigeninteresse der Bank handelt.

Die stark auf das Geschäft mit Ratenkrediten fokussierte Targobank versuchte zunächst wie üblich das Urteil zu ignorieren und an Bearbeitungsgebühren für Darlehensverträge festzuhalten. Ihre Begründung: Die Gebühr werde nicht pauschal erfasst, sondern mit dem Kunden im Vertrag individuell rechtswirksam vereinbart – und die Targobank sei zudem in dem Musterprozess individuell nicht verurteilt worden.

Mittlerweile hat die Bank allerdings eingesehen, dass diese Rechtsauffassung vor Gericht wahrscheinlich wenig Bestand hätte. Die vorgenommene Erstattung von Gebühren schmälerte den Gewinn der Targobank im Jahr 2014 um 213 Millionen Euro. Wie wenig ausgeprägt jedoch das Unrechtsbewusstsein ist, verdeutlicht die Aussage von Targobank-Chef Franz Josef Nick: „Die Rückzahlung zu Unrecht erhobener Kreditgebühren hat die Targobank im vergangenen Jahr hart getroffen. 2014 wäre ein Rekordjahr geworden, wenn der Bundesgerichtshof (BGH) nicht dazwischengefunkt hätte.“

In ihren Allgemeinen Geschäftsbedingungen geben sich viele Geldinstitute insbesondere bei den Gebühren und der eigenen Haftungsbegrenzung aber weiterhin erfinderisch. Generell gilt: Unrechtmäßig sind gesonderte Gebühren immer dann, wenn das Geldinstitut mit der Bearbeitung lediglich einer gesetzlich auferlegten Pflicht nachkommt, also z.B. die Bearbeitung eines vom Kunden eingereichten Freistellungsauftrages. Ebenfalls kostenfrei sind Leistungen, die das Institut im eigenen Interesse ausführt, wie beispielsweise die Erstellung eines Wertgutachtens bei einer Immobilienfinanzierung.

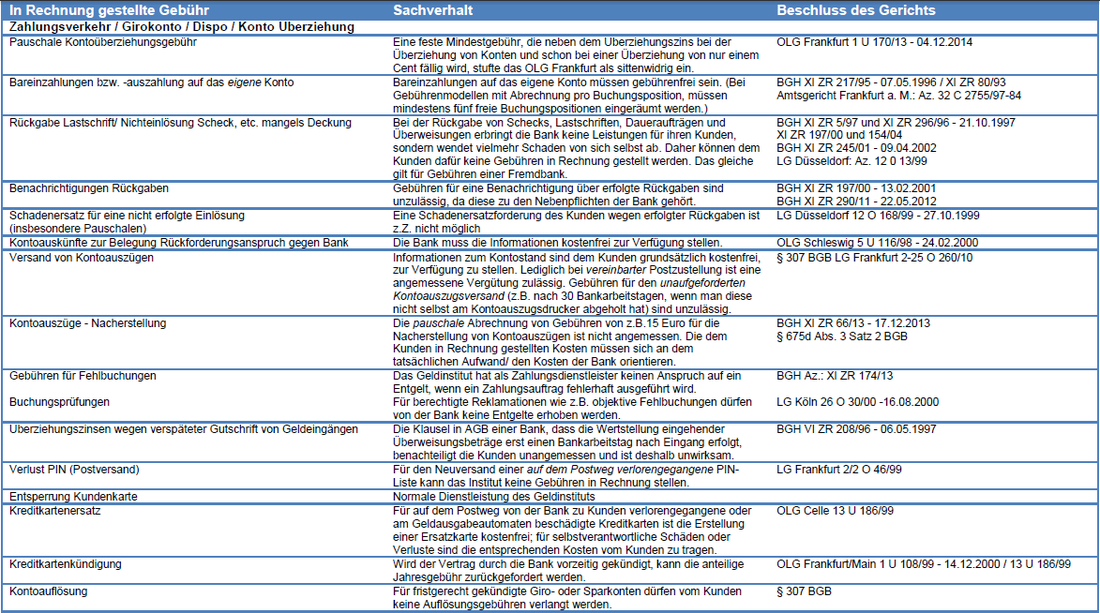

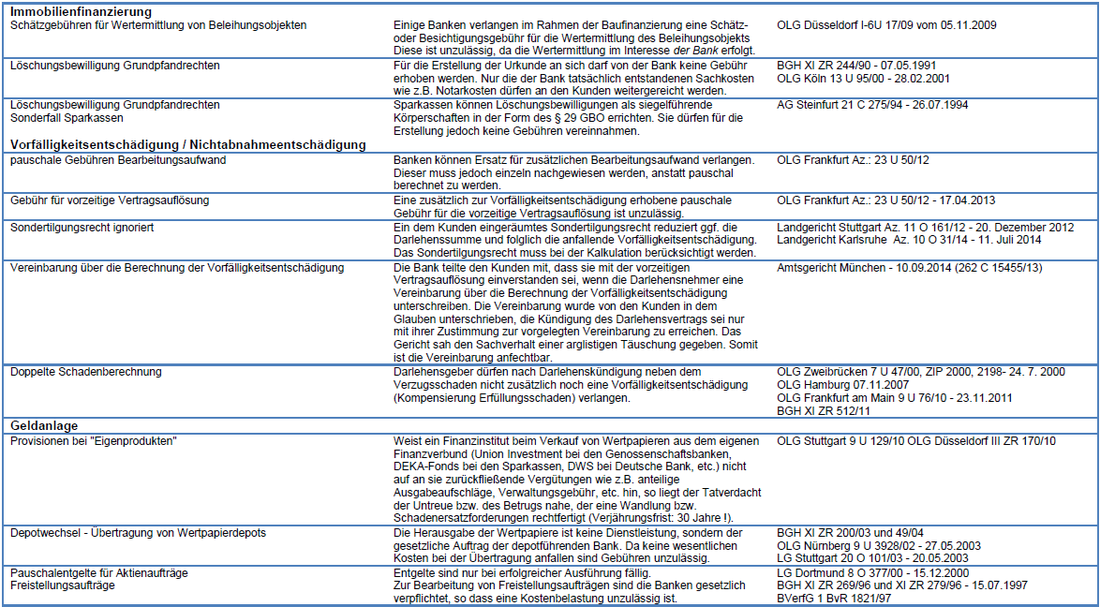

Folgend eine -nicht den Anspruch auf Vollständigkeit erhebende- Liste der unzulässigen Gebühren von Banken und Sparkassen:

Deutschlands höchste Gerichte urteilen dabei oft im Sinne der Kunden. Mindestens genauso häufig setzen sich die Geldinstitute jedoch über die höchstrichterlichen Richtersprüche hinweg indem sie diese einfach ignorieren. Oder sie begehen einen kalkulierten Rechtsbruch indem sie die Dienstleistung schlicht umbenennen und die Gebühren weiterhin kassieren. Wohl wissend, dass das Gericht bei einer erneuten Klage wieder zugunsten des Kunden entscheiden würde.

Beispielhaft für dieses Vorgehen war der jahrelange Streit um Gebühren bei Rücklastschriften. Wenn der Verfügungsrahmen des Girokontos ausgeschöpft ist, steht es dem Geldinstitut frei, Überweisungsaufträge oder Lastschriften nicht mehr auszuführen und ausgestellte Schecks nicht mehr einzulösen. Aus Sicht der Bank bedeuteten diese Nichtausführungen einen zusätzlichen Arbeitsaufwand, welchen sie den Kunden mit gesonderten Entgelten in Rechnung stellten.

Deutsche Gerichte hatten viele dieser gesonderten Entgelte und Gebühren allerdings als unzulässig eingestuft. Trotz zahlreicher Gerichtsurteile zugunsten der Kunden änderte sich aber wenig an der Geschäftspraxis vieler Institute. So behielten die Geldinstitute schlicht mit Hilfe von Wortneuschöpfungen ihre bisherige Praxis bei. Statt Gebühren oder Bearbeitungsentgelte forderten sie fortan z.B. "Schadenersatz für Rücklastschriften".

Unzulässig ist in diesem Zusammenhang auch die so genannte Rücklastschriften-Klausel, die besagt, dass von einer Fremdbank in Rechnung gestellte Kosten für die Nichteinlösung von Rücklastschriften dem Kunden in Rechnung gestellt werden können. Da nicht unterschieden wird, ob der Kunde oder die Bank die Rückgabe der Lastschrift verursacht hat, ist die Klausel nicht rechtens.

Auch die Information des Kunden über die Nichtausführung von Zahlungen haben sich manche Institute gesondert vergüten lassen. Dabei sind die Geldinstitute gesetzlich verpflichtet, den Kunden zu informieren und zusätzliche Entgelte für diesen Service daher klar unzulässig. Dies hat der Bundesgerichtshof bereits im Jahr 2001 in letzter Instanz festgestellt. Eine angeblich aus Kulanz vorgenommene Erstattung solcher Gebühren ist tatsächlich lediglich Umsetzung geltender Rechtsprechung. Geldinstitute können sich allerdings seit Umsetzung der EU-Zahlungsdienstrichtlinie SEPA gewisse Auslagen (z.B. das Porto für die Zusendung eines Briefes) erstatten lassen.

Mit dem jüngsten Urteil bezüglich der Unzulässigkeit der von den Kreditinstituten oft vereinnahmten Bearbeitungsgebühr bei Ratenkreditverträgen sehen sich die Institute mittlerweile massivem Druck ausgesetzt. Bis ins Jahr 2014 hatten viele Banken bei Ratenkrediten eine Bearbeitungsgebühr in Rechnung gestellt. Gebühren für die Bearbeitung des Darlehensantrages, Prüfung der Bonität des Kunden oder Festlegung des Zinssatzes sind jedoch laut Rechtsprechung des BGH rechtswidrig, da es sich bei allen Tätigkeiten um Wahrung von Eigeninteresse der Bank handelt.

Die stark auf das Geschäft mit Ratenkrediten fokussierte Targobank versuchte zunächst wie üblich das Urteil zu ignorieren und an Bearbeitungsgebühren für Darlehensverträge festzuhalten. Ihre Begründung: Die Gebühr werde nicht pauschal erfasst, sondern mit dem Kunden im Vertrag individuell rechtswirksam vereinbart – und die Targobank sei zudem in dem Musterprozess individuell nicht verurteilt worden.

Mittlerweile hat die Bank allerdings eingesehen, dass diese Rechtsauffassung vor Gericht wahrscheinlich wenig Bestand hätte. Die vorgenommene Erstattung von Gebühren schmälerte den Gewinn der Targobank im Jahr 2014 um 213 Millionen Euro. Wie wenig ausgeprägt jedoch das Unrechtsbewusstsein ist, verdeutlicht die Aussage von Targobank-Chef Franz Josef Nick: „Die Rückzahlung zu Unrecht erhobener Kreditgebühren hat die Targobank im vergangenen Jahr hart getroffen. 2014 wäre ein Rekordjahr geworden, wenn der Bundesgerichtshof (BGH) nicht dazwischengefunkt hätte.“

In ihren Allgemeinen Geschäftsbedingungen geben sich viele Geldinstitute insbesondere bei den Gebühren und der eigenen Haftungsbegrenzung aber weiterhin erfinderisch. Generell gilt: Unrechtmäßig sind gesonderte Gebühren immer dann, wenn das Geldinstitut mit der Bearbeitung lediglich einer gesetzlich auferlegten Pflicht nachkommt, also z.B. die Bearbeitung eines vom Kunden eingereichten Freistellungsauftrages. Ebenfalls kostenfrei sind Leistungen, die das Institut im eigenen Interesse ausführt, wie beispielsweise die Erstellung eines Wertgutachtens bei einer Immobilienfinanzierung.

Folgend eine -nicht den Anspruch auf Vollständigkeit erhebende- Liste der unzulässigen Gebühren von Banken und Sparkassen:

Stand: April 2015

http://www.handelsblatt.com/unternehmen/banken-versicherungen/rueckzahlung-von-kreditgebuehren-bgh-urteil-belastet-targobank/11516178.html

Tags: unzulässige Gebühren Entgelte Geldautomat Zahlungsverkehr Girokonto Dispo Konto Überziehung Zins Raten Kredit Bearbeitungsgebühren Immobilien Baufinanzierungen Vorfälligkeit Nichtabnahme Entschädigung Sparkassen Bank Kunde Ombudsmann Schlichter

http://www.handelsblatt.com/unternehmen/banken-versicherungen/rueckzahlung-von-kreditgebuehren-bgh-urteil-belastet-targobank/11516178.html

Tags: unzulässige Gebühren Entgelte Geldautomat Zahlungsverkehr Girokonto Dispo Konto Überziehung Zins Raten Kredit Bearbeitungsgebühren Immobilien Baufinanzierungen Vorfälligkeit Nichtabnahme Entschädigung Sparkassen Bank Kunde Ombudsmann Schlichter