Annuitätendarlehen - Die klassische Form der Immobilienfinanzierung in Deutschland. Der Darlehensnehmer vereinbart mit der Bank eine feste monatliche Rate aus Zins und Tilgung. Während die Höhe des vom Kunden zu zahlenden Eurobetrages während der Zinsbindung stets gleich bleibt, verschiebt sich innerhalb der Rate kontinuierlich das Verhältnis von Zins und Tilgung. Da sich die Schulden mit jeder gezahlten Rate etwas verringern, reduzieren sich jeden Monat ein wenig die zu zahlenden Zinsen und im Gegenzug erhöht sich der Anteil der Tilgung. Die Darlehenssumme wird mit der Zeit folglich immer schneller reduziert.

Endfälliges Darlehen - Bei dieser Darlehensform wird vom Kreditnehmer lediglich der Zins gezahlt und keine laufende Tilgungsleistung erbracht. Die Tilgung findet später durch Verwertung eines vertraglich vereinbarten Tilgungsersatzes (Tilgungssurrogat) statt. Dies können sein:

Darüber hinaus entstehen insbesondere bei fondsgebundenen Versicherungen Probleme bei der Berechnung der exakten Ablaufleistung und bei Bausparverträgen bei der Prognose des genauen Zuteilungszeitpunktes. Fallen die prognostizierten Überschüsse der Versicherung geringer aus oder erwirtschaftet der Fonds nicht die erhofften Erträge, kann am Ende eine erhebliche Finanzierungslücke entstehen welche dann eventuell zu schlechten Konditionen nachfinanziert werden muss. [1]

KfW-Darlehen - Die Darlehen der Kreditanstalt für Wiederaufbau zeichnen sich meist durch einen sehr günstigen Zinssatz aus. Allerdings sind die von der KfW gewährten Mittel strikt zweckgebunden. Der Kreditnehmer sollte bereit sein, sich intensiv mit den verschiedenen Förderprogrammen der KfW auseinanderzusetzen, viele Formulare auszufüllen und mitunter recht teure Nachweise z.B. zur Energieeffizienz der Immobilie zu erbringen. Es besteht durchaus die Gefahr der Kürzung oder kompletten Streichung der KfW-Mittel wenn die Immobilie entgegen der ursprünglichen Planung nicht die erforderlichen Kriterien des Förderprogrammes erfüllt. Oft wird dann die Finanzierungslücke mit einem klassischen Bankdarlehen zum höheren Darlehenszins nachfinanziert.

Kündigungsrecht - Generell besteht während der Zinsbindung kein Kündigungsrecht für den Darlehensnehmer. Baudarlehen können vom Kunden nur vorzeitig gekündigt werden, wenn die Immobilie verkauft wird oder die Nutzung der Immobilie zur Absicherung eines zusätzlich benötigten Kredites von der Bank verweigert wird. Ein ordentliches Kündigungsrecht gibt es von Seiten des Kreditnehmers nur bei Darlehen mit einer sehr langen Zinsbindung. Unter Wahrung einer Kündigungsfrist von 6 Monaten ist 10 Jahre nach Vollauszahlung des Darlehens eine Kündigung möglich.

Endfälliges Darlehen - Bei dieser Darlehensform wird vom Kreditnehmer lediglich der Zins gezahlt und keine laufende Tilgungsleistung erbracht. Die Tilgung findet später durch Verwertung eines vertraglich vereinbarten Tilgungsersatzes (Tilgungssurrogat) statt. Dies können sein:

- Bausparvertrag

- (Fondsgebundene) Kapitalversicherung

- Fondssparplan

- Sparbuch, Sparbrief, Termingeld, etc.

- Wertpapierdepot

Darüber hinaus entstehen insbesondere bei fondsgebundenen Versicherungen Probleme bei der Berechnung der exakten Ablaufleistung und bei Bausparverträgen bei der Prognose des genauen Zuteilungszeitpunktes. Fallen die prognostizierten Überschüsse der Versicherung geringer aus oder erwirtschaftet der Fonds nicht die erhofften Erträge, kann am Ende eine erhebliche Finanzierungslücke entstehen welche dann eventuell zu schlechten Konditionen nachfinanziert werden muss. [1]

KfW-Darlehen - Die Darlehen der Kreditanstalt für Wiederaufbau zeichnen sich meist durch einen sehr günstigen Zinssatz aus. Allerdings sind die von der KfW gewährten Mittel strikt zweckgebunden. Der Kreditnehmer sollte bereit sein, sich intensiv mit den verschiedenen Förderprogrammen der KfW auseinanderzusetzen, viele Formulare auszufüllen und mitunter recht teure Nachweise z.B. zur Energieeffizienz der Immobilie zu erbringen. Es besteht durchaus die Gefahr der Kürzung oder kompletten Streichung der KfW-Mittel wenn die Immobilie entgegen der ursprünglichen Planung nicht die erforderlichen Kriterien des Förderprogrammes erfüllt. Oft wird dann die Finanzierungslücke mit einem klassischen Bankdarlehen zum höheren Darlehenszins nachfinanziert.

Kündigungsrecht - Generell besteht während der Zinsbindung kein Kündigungsrecht für den Darlehensnehmer. Baudarlehen können vom Kunden nur vorzeitig gekündigt werden, wenn die Immobilie verkauft wird oder die Nutzung der Immobilie zur Absicherung eines zusätzlich benötigten Kredites von der Bank verweigert wird. Ein ordentliches Kündigungsrecht gibt es von Seiten des Kreditnehmers nur bei Darlehen mit einer sehr langen Zinsbindung. Unter Wahrung einer Kündigungsfrist von 6 Monaten ist 10 Jahre nach Vollauszahlung des Darlehens eine Kündigung möglich.

Tilgung - Bei einem Annuitätendarlehen wird eine für die gesamte Dauer der Zinsbindung gleichbleibende Kreditrate vereinbart. Die üblicherweise monatlich zu erbringende Zahlung besteht aus einem Zins- und einem Tilgungsanteil. Da mit jeder Zahlung die zinspflichtige Schuld ein wenig gemindert wird, sinkt innerhalb der konstanten Rate der Zinsanteil, während der Tilgungsanteil entsprechend steigt. (Aus diesem Grund wird im Darlehensvertrag von einer anfänglichen Tilgungsrate gesprochen - denn der vertraglich vereinbarte prozentuale Tilgungssatz gilt nur für die allererste Rate.)

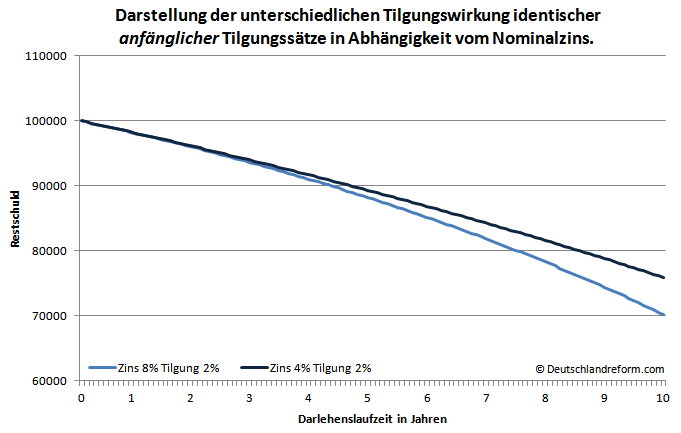

Viele Darlehensnehmer sind sich nicht bewusst, dass der Nominalzins Einfluss auf die Entwicklung des Tilgungssatzes hat, da sich das Verhältnis von Zins und Tilgung innerhalb der festen Darlehensrate in Abhängigkeit des Nominalzinssatzes verschiebt. Der Chart stellt den Tilgungsverlauf einer Darlehenssumme von 100.000 Einheiten über die in Deutschland übliche Dauer der Zinsbindung von 10 Jahren dar. Verglichen wird die Entwicklung bei einem Nominalzins von 8% sowie 4%, wobei der anfängliche Tilgungssatz in beiden Fällen mit 2% identisch ist. Durch den unterschiedlich hohen Nominalzins liegt am Ende der 10 Jahre der effektive Tilgungssatz beim Darlehen mit 8% Nominalzins bei ca. 3.6%, während bei dem Darlehen mit 4% Nominalzins der Tilgungssatz der letzten Rate nur etwa 2.5% beträgt.

Zum Zinsanpassungstermin wählen viele Kunden jedoch wieder den anfänglichen Tilgungssatz. Sie sind sich selten bewusst, dass dies gleichbedeutend ist mit einer Reduzierung des zuletzt gezahlten Tilgungssatzes und somit letztendlich einer Verlängerung der Gesamtlaufzeit des Darlehens.

Viele Darlehensnehmer sind sich nicht bewusst, dass der Nominalzins Einfluss auf die Entwicklung des Tilgungssatzes hat, da sich das Verhältnis von Zins und Tilgung innerhalb der festen Darlehensrate in Abhängigkeit des Nominalzinssatzes verschiebt. Der Chart stellt den Tilgungsverlauf einer Darlehenssumme von 100.000 Einheiten über die in Deutschland übliche Dauer der Zinsbindung von 10 Jahren dar. Verglichen wird die Entwicklung bei einem Nominalzins von 8% sowie 4%, wobei der anfängliche Tilgungssatz in beiden Fällen mit 2% identisch ist. Durch den unterschiedlich hohen Nominalzins liegt am Ende der 10 Jahre der effektive Tilgungssatz beim Darlehen mit 8% Nominalzins bei ca. 3.6%, während bei dem Darlehen mit 4% Nominalzins der Tilgungssatz der letzten Rate nur etwa 2.5% beträgt.

Zum Zinsanpassungstermin wählen viele Kunden jedoch wieder den anfänglichen Tilgungssatz. Sie sind sich selten bewusst, dass dies gleichbedeutend ist mit einer Reduzierung des zuletzt gezahlten Tilgungssatzes und somit letztendlich einer Verlängerung der Gesamtlaufzeit des Darlehens.

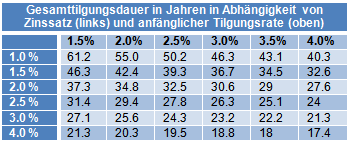

Um die Darlehensrate am Anfang gering zu halten, werden selbst in der aktuellen Niedrigzinsphase beim Ersterwerb einer Immobilie viele private Baufinanzierungen mit einer geringen Tilgung abgeschlossen. Viele Kunden beachten dabei nicht, dass absolut umso mehr Zinsen zu zahlen sind, je langsamer das Darlehen getilgt wird. Selbst mit einer nur geringfügig höheren Tilgungsrate lässt sich die Gesamtlaufzeit des Darlehens enorm verkürzen und langfristig viel Geld sparen.

Sondertilgung - Für den Kunden ist es vorteilhaft, so viele Sondertilgungsoptionen wie möglich in den Vertrag zu integrieren. Viele Banken bieten dies standardgemäß oder auf Nachfrage auch ohne Zusatzkosten an. Aus Kundensicht ist hierbei wichtig, dass es sich um Optionen und keinesfalls um fest vereinbarte Sondertilgungen handeln sollte.

Vorfälligkeitsentschädigung/ Nichtabnahmeentschädigung – Eine Vorfälligkeitsentschädigung wird von Banken erhoben, wenn ein durch eine Hypothek/ Grundschuld abgesichertes Darlehen vor Ablauf der vereinbarten Zinsbindung zurückgezahlt wird. Die genaue Berechnung des Entgelts für außerplanmäßige Rückzahlungen eines Darlehens während der Zinsbindung sorgt immer wieder für gerichtliche Auseinandersetzungen. So hat z.B. das Oberlandesgericht Frankfurt pauschale Entgelte für die Berechnung der Vorfälligkeitsentschädigung für rechtswidrig erklärt. [2]

Widerrufsbelehrung - Laut Gesetz muss der Kunde bei Vertragsabschluss über seine Möglichkeiten des Vertragswiderrufes aufgeklärt werden. Sind die Widerrufsbelehrungen des Darlehensvertrages fehlerhaft, so hat der Kunde noch viele Jahre nach Vertragsschluss die Möglichkeit, den Kredit vorzeitig aufzulösen. Rechtlich gesehen hat durch die fehlerhafte Widerrufsbelehrung die Widerrufsfrist nicht begonnen und der Kunde kann der Widerruf des Kreditvertrags somit jederzeit erklären. [3]

Zinsbindung - In Phasen niedriger Zinsen ist ratsam eine möglichst lange Zinsbindung zu vereinbaren um die niedrigen Zinsen langfristig zu sichern. Aus Sicht des Darlehensnehmers ist eine Zinsbindung von über 10 Jahren ohnehin de facto lediglich eine Option, da 10 Jahre nach Vollauszahlung des Darlehens die Möglichkeit der Kündigung besteht. Dabei ist lediglich eine Kündigungsfrist von 6 Monaten zu beachten.

Stand: August 2016

[1] http://www.baufoerderer.de/finanzierung/pdf/baufinanzierung_2_3_5.pdf

[2] http://www.vz-bawue.de/urteil-gegen-commerzbank-ag-rechtskraeftig---vorfaelligkeitsentschaedigung--kunden-koennen-jetzt-berechnungsentgelt-zurueckfordern

[3] http://www.vzhh.de/baufinanzierung/311059/widerrufsbelehrungen-meistens-ungueltig.aspx

Tags: hypotheken bau darlehen immobilien anschluss finanzierung kredit ohne eigenkapital stiftung waren finanz test vergleich online berechnen aktuelle beste günstigste zinssätze konditionen umschuldung kredit kfw finanzierung rechner volksbank sparkasse bau zins bindung satz entwicklung Kredit Vertrag Widerruf Belehrung Sonder Tilgung Kündigung Recht Oberlandesgericht FrankfurtUrteil Az: 23 U 50/12 Vorfälligkeits Nichtabnahme Entschädigung

Vorfälligkeitsentschädigung/ Nichtabnahmeentschädigung – Eine Vorfälligkeitsentschädigung wird von Banken erhoben, wenn ein durch eine Hypothek/ Grundschuld abgesichertes Darlehen vor Ablauf der vereinbarten Zinsbindung zurückgezahlt wird. Die genaue Berechnung des Entgelts für außerplanmäßige Rückzahlungen eines Darlehens während der Zinsbindung sorgt immer wieder für gerichtliche Auseinandersetzungen. So hat z.B. das Oberlandesgericht Frankfurt pauschale Entgelte für die Berechnung der Vorfälligkeitsentschädigung für rechtswidrig erklärt. [2]

Widerrufsbelehrung - Laut Gesetz muss der Kunde bei Vertragsabschluss über seine Möglichkeiten des Vertragswiderrufes aufgeklärt werden. Sind die Widerrufsbelehrungen des Darlehensvertrages fehlerhaft, so hat der Kunde noch viele Jahre nach Vertragsschluss die Möglichkeit, den Kredit vorzeitig aufzulösen. Rechtlich gesehen hat durch die fehlerhafte Widerrufsbelehrung die Widerrufsfrist nicht begonnen und der Kunde kann der Widerruf des Kreditvertrags somit jederzeit erklären. [3]

Zinsbindung - In Phasen niedriger Zinsen ist ratsam eine möglichst lange Zinsbindung zu vereinbaren um die niedrigen Zinsen langfristig zu sichern. Aus Sicht des Darlehensnehmers ist eine Zinsbindung von über 10 Jahren ohnehin de facto lediglich eine Option, da 10 Jahre nach Vollauszahlung des Darlehens die Möglichkeit der Kündigung besteht. Dabei ist lediglich eine Kündigungsfrist von 6 Monaten zu beachten.

Stand: August 2016

[1] http://www.baufoerderer.de/finanzierung/pdf/baufinanzierung_2_3_5.pdf

[2] http://www.vz-bawue.de/urteil-gegen-commerzbank-ag-rechtskraeftig---vorfaelligkeitsentschaedigung--kunden-koennen-jetzt-berechnungsentgelt-zurueckfordern

[3] http://www.vzhh.de/baufinanzierung/311059/widerrufsbelehrungen-meistens-ungueltig.aspx

Tags: hypotheken bau darlehen immobilien anschluss finanzierung kredit ohne eigenkapital stiftung waren finanz test vergleich online berechnen aktuelle beste günstigste zinssätze konditionen umschuldung kredit kfw finanzierung rechner volksbank sparkasse bau zins bindung satz entwicklung Kredit Vertrag Widerruf Belehrung Sonder Tilgung Kündigung Recht Oberlandesgericht FrankfurtUrteil Az: 23 U 50/12 Vorfälligkeits Nichtabnahme Entschädigung