Vermögensaufbau lässt sich am einfachsten

durch möglichst frühes, konsequentes Sparen eines festen monatlichen/ jährlichen Betrages erzielen. Da zu Beginn des Berufslebens oft kein großes

Einkommen erzielt wird, können anfangs nur kleine Summen zum Sparen aufgebracht

werden. Wichtig für den langfristigen Vermögensaufbau

ist zu Beginn jedoch nicht primär die Summe, sondern zunächst einmal die Etablierung eines regelmäßigen Sparverhaltens.

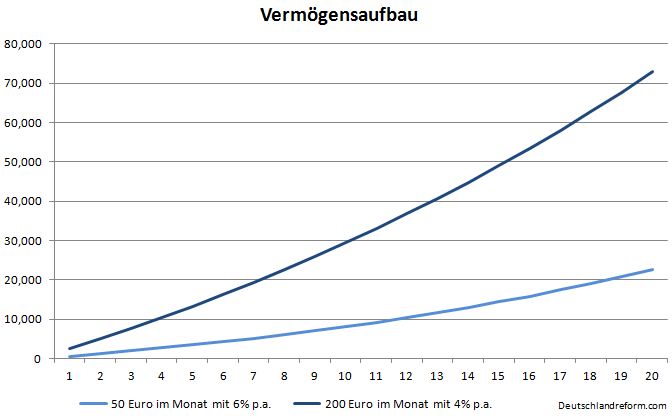

Zinseszinseffekt

Die nebenstehende Grafik zeigt den Vermögensaufbau mit einer monatlichen Sparrate von 50 Euro bzw. 200 Euro über einen Zeitraum von 20 Jahren. Der relative Wertzuwachs mit 50 Euro/ Monat bei einer optimistisch angesetzten Rendite von 6% pro Jahr ist enorm: der Sparer hat sein ursprünglich eingesetztes Kapital (12.000 Euro) fast verdoppelt. Allerdings ist der absolute Eurobetrag mit knapp 23.000 Euro kein überwältigendes Ergebnis für 20 Jahre konsequentes Sparen.

Bei 200 Euro/ Monat und einer realistischeren jährlichen Rendite von 4% beträgt das Kapital nach 20 Jahren hingegen fast 73.000 Euro. (Relativ betrachtet jedoch „nur“ ein Kapitalzuwachs von insgesamt ca. 52%.)

Bei 200 Euro/ Monat und einer realistischeren jährlichen Rendite von 4% beträgt das Kapital nach 20 Jahren hingegen fast 73.000 Euro. (Relativ betrachtet jedoch „nur“ ein Kapitalzuwachs von insgesamt ca. 52%.)

„Finanzexperten“ konzentrieren sich oft auf

die Beschreibung des Zinseszinseffektes. Dazu werden Hochrechnungen mit Renditen

im fast zweistelligen Prozentbereich und in der Folge eindrucksvollen Sparsummen

erstellt. Der Reiz des Zinseszinses liegt darin, dass die

Geldvermehrung scheinbar automatisch und exponentiell wie von selbst erfolgt. Das

Problem ist jedoch, dass die Annahmen von vornherein unrealistisch sind, da die

den Berechnung zugrunde liegenden Renditen in den seltensten Fällen dauerhaft

erzielt werden.

Erfolgreicher Vermögensaufbau findet weniger durch sagenhafte Renditen statt, sondern vielmehr durch den simplen Umstand, dass die Ansparphase in der Regel ca. dreimal so lang ist wie die Entnahmephase. Wer im Alter von 20 bis 65 Jahren im Durchschnitt 200 Euro pro Monat zur Seite legt, kann im Alter von 65 bis 80 Jahren monatlich 600 Euro ausgeben - und das bei einer Nettoverzinsung (=Bruttozins abzgl. Steuern und Inflation) von 0%.

Tags: Vermögen Aufbau Strategie Bildung Immobilien Fonds Aktien Anleihen global Europa Deutschland Einkommen sparen Alter Rente vorsorgen Geld gut investieren Zinseszins Rendite Dividende Steuern Inflation Wissen Umfragen

Erfolgreicher Vermögensaufbau findet weniger durch sagenhafte Renditen statt, sondern vielmehr durch den simplen Umstand, dass die Ansparphase in der Regel ca. dreimal so lang ist wie die Entnahmephase. Wer im Alter von 20 bis 65 Jahren im Durchschnitt 200 Euro pro Monat zur Seite legt, kann im Alter von 65 bis 80 Jahren monatlich 600 Euro ausgeben - und das bei einer Nettoverzinsung (=Bruttozins abzgl. Steuern und Inflation) von 0%.

Tags: Vermögen Aufbau Strategie Bildung Immobilien Fonds Aktien Anleihen global Europa Deutschland Einkommen sparen Alter Rente vorsorgen Geld gut investieren Zinseszins Rendite Dividende Steuern Inflation Wissen Umfragen