Gemäß der traditionellen Theorie sind Kapitalmärkte stets rational und effizient: Anleger bewerten objektiv das vorhandene Risiko und die mögliche Rendite einer Anlage, nutzen alle vorhandenen Informationen und sorgen mittels An- und Verkauf eines Wertes an verschiedenen Börsenplätzen dafür, dass sich die Marktpreise überall kaum von ihrem wahren, fundamentalen Wert entfernen können. Treten Preisunterschiede dennoch auf, so sind sie lediglich sehr kurzfristig und durch unvorhergesehene Ereignisse, asymmetrisch verteilte Informationen, hohe Transaktionskosten oder temporär überreagierende Anleger bedingt, keineswegs aber bestimmend für das Geschehen an den Kapitalmärkten insgesamt.

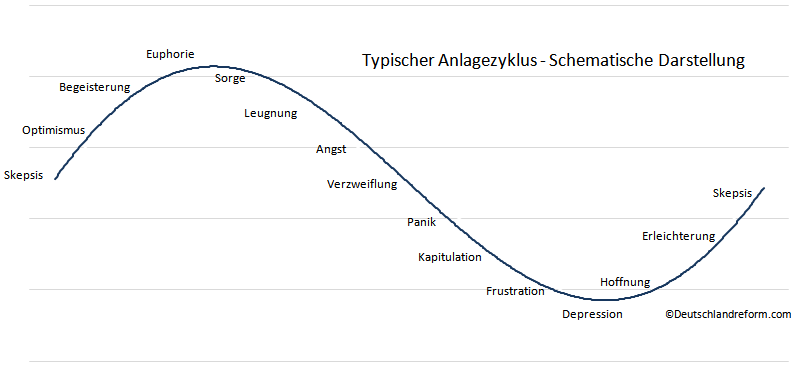

Allerdings hat der Ökonom und Nobelpreisträger Robert Shiller im Rahmen seiner Forschungen beobachtet, dass die Kapitalmärkte in der Realität größere Kursschwankungen aufweisen, als es gemäß der Vorstellung stets rationaler Akteure der Falls sein sollte. So sind Aktienkurse folglich gemessen am fundamentalen Wert der Aktien zeitweise zu hoch oder zu niedrig. Da sich diese Über- oder Unterbewertungen mittel- bis langfristig wieder ausgleichen müssen, bedeutet dies, dass sich zumindest der generelle Trend eines Aktienkurses langfristig durchaus prognostizieren lässt.

Das Problem: der wahre Wert einer Aktie ist schlicht nicht bekannt. Es gibt lediglich Anhaltspunkte in Form der letzten veröffentlichten Unternehmensdaten sowie zahlreicher Schätzungen und Bewertungen von Analysten sowie Meinungen vermeintlicher Experten. Die Meinung eines Analysten über eine Aktie beeinflusst aber die Meinungen anderer Analysten. Um ihren Ruf nicht zu gefährden weichen Analysten selten vom allgemeinen Konsens ab und so folgen Börsenkurse letztendlich oft Modetrends und Massenbewegungen.

Natürlich agieren auch die einzelnen Marktteilnehmer nicht isoliert. Wenn andere rationale Investoren erkennen, dass eine Aktie unterbewertet ist, kaufen sie diese – und beseitigen damit die Unterbewertung. Allerdings tritt dies eben nur ein wenn die anderen Investoren die Fehlbewertungen des Wertes ebenfalls erkennen und ihnen gleichzeitig die Mittel zur Verfügung stehen um davon zu profitieren. Darüber hinaus kann es auch passieren, dass z.B. Fondsmanager die Fehlbewertungen an den Kapitalmärkten durchaus erkennen, ihre Kunden aber anderer Meinung sind und -getrieben von der allgemein guten Stimmung- unbedingt investieren wollen.

Generell geht die verhaltenswissenschaftliche Finanzmarkttheorie davon aus, dass Menschen nicht immer rational sind und Anleger z.B. aufgrund ihrer eingeschränkten Wahrnehmung oder begrenzten Informationsverarbeitungskapazitäten Fehler machen, die sich auf die Marktergebnissen insgesamt auswirken. Wichtig hierbei ist die Annahme, dass diese Fehler keinesfalls zufällig und vereinzelt auftreten, sondern vielmehr systematischer Natur sind: fast alle Investoren machen dieselben Fehler – schlicht weil diese eben nicht vollkommen logischen und rationalen Verhaltensweisen fundamentaler Teil der menschlichen Natur sind.

Wie alle anderen Theorien aus dem Bereich der Finanzen sind auch die Erkenntnisse des Behavioral Finance keine Naturgesetze die immer gelten müssen. Es ist für den Anleger aber durchaus hilfreich sich einiger Mechanismen bewusst zu sein, da viele Anleger danach handeln.

Allerdings hat der Ökonom und Nobelpreisträger Robert Shiller im Rahmen seiner Forschungen beobachtet, dass die Kapitalmärkte in der Realität größere Kursschwankungen aufweisen, als es gemäß der Vorstellung stets rationaler Akteure der Falls sein sollte. So sind Aktienkurse folglich gemessen am fundamentalen Wert der Aktien zeitweise zu hoch oder zu niedrig. Da sich diese Über- oder Unterbewertungen mittel- bis langfristig wieder ausgleichen müssen, bedeutet dies, dass sich zumindest der generelle Trend eines Aktienkurses langfristig durchaus prognostizieren lässt.

Das Problem: der wahre Wert einer Aktie ist schlicht nicht bekannt. Es gibt lediglich Anhaltspunkte in Form der letzten veröffentlichten Unternehmensdaten sowie zahlreicher Schätzungen und Bewertungen von Analysten sowie Meinungen vermeintlicher Experten. Die Meinung eines Analysten über eine Aktie beeinflusst aber die Meinungen anderer Analysten. Um ihren Ruf nicht zu gefährden weichen Analysten selten vom allgemeinen Konsens ab und so folgen Börsenkurse letztendlich oft Modetrends und Massenbewegungen.

Natürlich agieren auch die einzelnen Marktteilnehmer nicht isoliert. Wenn andere rationale Investoren erkennen, dass eine Aktie unterbewertet ist, kaufen sie diese – und beseitigen damit die Unterbewertung. Allerdings tritt dies eben nur ein wenn die anderen Investoren die Fehlbewertungen des Wertes ebenfalls erkennen und ihnen gleichzeitig die Mittel zur Verfügung stehen um davon zu profitieren. Darüber hinaus kann es auch passieren, dass z.B. Fondsmanager die Fehlbewertungen an den Kapitalmärkten durchaus erkennen, ihre Kunden aber anderer Meinung sind und -getrieben von der allgemein guten Stimmung- unbedingt investieren wollen.

Generell geht die verhaltenswissenschaftliche Finanzmarkttheorie davon aus, dass Menschen nicht immer rational sind und Anleger z.B. aufgrund ihrer eingeschränkten Wahrnehmung oder begrenzten Informationsverarbeitungskapazitäten Fehler machen, die sich auf die Marktergebnissen insgesamt auswirken. Wichtig hierbei ist die Annahme, dass diese Fehler keinesfalls zufällig und vereinzelt auftreten, sondern vielmehr systematischer Natur sind: fast alle Investoren machen dieselben Fehler – schlicht weil diese eben nicht vollkommen logischen und rationalen Verhaltensweisen fundamentaler Teil der menschlichen Natur sind.

Wie alle anderen Theorien aus dem Bereich der Finanzen sind auch die Erkenntnisse des Behavioral Finance keine Naturgesetze die immer gelten müssen. Es ist für den Anleger aber durchaus hilfreich sich einiger Mechanismen bewusst zu sein, da viele Anleger danach handeln.

1:n-Heuristik: Vor die Wahl gestellt, ihr Geld zwischen verschiedenen Investments aufzuteilen, neigen Anleger dazu, im Zweifelsfall das Kapital gleichmäßig auf alle vorhandenen Anlagen zu verteilen. Das muss nicht zwangsläufig die beste Lösung sein, aber dieses Vorgehen ist übersichtlich und schafft ein Gefühl der Sicherheit durch vermeintlich ausgewogene Risikostreuung.

Angst vor Verlusten: Anleger hassen Verluste mehr, als sie Gewinne lieben. Dies bedeutet, dass Gewinne, die mit der gleichen Wahrscheinlichkeit eintreten können wie Verluste, nicht ausreichen, um die potentiellen Verluste zu kompensieren. Damit das Geschäft für den Anleger attraktiv erscheint, muss die vermutete Gewinnchance etwa doppelt so hoch sein wie das wahrgenommene Verlustrisiko.

Confirmation Bias: Anleger haben oft eine vorgefasste Meinung zu einem Wert. Positive Meldungen zu diesem Wert werden als Bestätigung gewertet, negative Meldungen jedoch ignoriert, da sie nicht in das vorhandene Bild passen und eine Korrektur der Sichtweise schwer fällt.

Dispositionseffekt: Anleger neigen dazu, Verliereraktien zu lange zu halten bzw. Gewinneraktien zu früh zu verkaufen. Sie scheuen den Verkauf von Investments wenn dies einen Verlust bedeuten würde. Allerdings wäre es unter Umständen besser, sich von dem schlechten Investment mit Verlust zu trennen. Zum einen können so weitere Verluste vermieden werden und zweitens steht das Kapital dann wieder für –gewinnbringende- Anlagezwecke zur Verfügung.

Endowment Effect: Dinge, die sich im Besitz einer Person befinden, werden von dieser als wertvoller eingeschätzt als Dinge, die sich nicht in ihrem Besitz befinden. Auf den Finanzmarkt übertragen kann dies bedeuten, dass ein Anleger mit einem überzogenen Verkaufspreis an den Markt geht und in der Folge keinen Käufer findet, der bereit wäre diesen Preis zu zahlen. (Das Phänomen der überzogenen Einschätzung des Verkaufswertes lässt sich besonders gut bei Immobilienbesitzern beobachten.)

Home Bias: Da Informationen über Wertpapiere des Heimatmarktes leichter verfügbar sind, bevorzugen Anleger heimische Investments und scheuen internationale Werte. Die Folge ist eine per Definition zu geringe Diversifizierung.

Kontrollillusion: Anleger unterliegen dem Irrglauben vollkommen zufällige Ereignisse beeinflussen zu können.

Repräsentativitätsheuristik: Je repräsentativer ein Objekt oder ein Ereignis für eine bestimmte Gruppe ist, umso größer ist die Wahrscheinlichkeit, dass es tatsächlich zu dieser Gruppe gehört. Allerdings muss dies nicht zwangsläufig der Fall sein. Ausdruck dieses Denkens ist die Suche und das vermeintliche Erkennen von „Mustern“. Oft wird eine Folge zufälliger Ereignisse nachträglich als „systematisch“ erkannt. Die gesamte sogenannte technische Analyse beruht auf dieser verzerrten Wahrnehmung zufälliger Ereignisse.

Rückschaufehler: Die Kenntnis des Ausgangs einer Entwicklung erschwert es dem Anleger, die Wahrscheinlichkeit des Ereignisses im Nachhinein objektiv zu beurteilen; Anleger glauben später irrtümlich selbst, dass sie die zukünftige Entwicklung korrekt vorausgesehen haben.

Spielerirrtum: Wenn ein Fonds einige Jahre hintereinander den Gesamtmarkt schlägt, glaubt der Anleger einen Fonds mit einem besonders gutem Vermögensverwalter gewählt zu haben. Der Anleger hält die wenigen Jahre, die er den Fonds beobachtet, für repräsentativ. Dabei entgeht ihm, dass dieses Ergebnis wahrscheinlich nur zufällig zustande gekommen ist. Tatsächlich ist es so, dass kurzfristig besonders erfolgreiche Fonds nach einer Zeit der überragenden Entwicklung fast immer auf ein Durchschnittsergebnis zurückfallen. [1]

Status-Quo-Fehler: Veränderungen und weitreichende Entscheidungen werden nach Möglichkeit vermieden. Beispiel: Der Markt für Altersvorsorgeprodukte ist unübersichtlich. Anstatt die Angebote jedoch systematisch nach klar definierten Kriterien zu selektieren, kapituliert die Mehrheit vor der Entscheidung und macht gar nichts.

Überoptimismus: Anleger halten sich für begabte Investoren und glauben, dass sie in der Lage sind in der Masse der Investments Anlagewerte mit überdurchschnittlichem Potential zu identifizieren. Einfacher Grund: Die Mehrheit der Menschen schätzt ihre Fähigkeiten als überdurchschnittlich ein. Siehe auch: Dunning-Kruger-Effekt. [2]

Verankerungsheuristik: Bei der Bewertung von Investments orientieren sich Anleger an Vorgaben von außen, auch wenn diese in keinem Zusammenhang mit dem Wert stehen. Der erste Wert, der mit dem Investment in Zusammenhang gebracht wird, bestimmt das Urteil. Vor allem der Einstandspreis dient bei Anlegern oft als Anker. Dies hat zur Folge, dass es Anlegern schwerfällt den Wert des Investments objektiv einzuschätzen.

Verfügbarkeitsheuristik: Die Basis einer Entscheidung sind primär Informationen die leicht verfügbar sind. Dies beschränkt sich nicht selten auf den Erfahrungsschatz des einzelnen Anlegers und ist damit in keiner Weise repräsentativ.

Zeitinkonsistenz: Zeitpräferenzen sind nicht konstant, sondern hängen vom jeweiligen Zeithorizont ab. Gegenwärtige Belohnungen werden höher bewertet als zukünftige Belohnungen –auch wenn die absolute Höhe der Belohnungen identisch ist. Sparer wissen, dass sie langfristig für das Alter vorsorgen sollten. Es siegt jedoch meist die unmittelbare Befriedigung der Konsumbedürfnisse über die Bedürfnisse der scheinbar fernen Zukunft.

Angst vor Verlusten: Anleger hassen Verluste mehr, als sie Gewinne lieben. Dies bedeutet, dass Gewinne, die mit der gleichen Wahrscheinlichkeit eintreten können wie Verluste, nicht ausreichen, um die potentiellen Verluste zu kompensieren. Damit das Geschäft für den Anleger attraktiv erscheint, muss die vermutete Gewinnchance etwa doppelt so hoch sein wie das wahrgenommene Verlustrisiko.

Confirmation Bias: Anleger haben oft eine vorgefasste Meinung zu einem Wert. Positive Meldungen zu diesem Wert werden als Bestätigung gewertet, negative Meldungen jedoch ignoriert, da sie nicht in das vorhandene Bild passen und eine Korrektur der Sichtweise schwer fällt.

Dispositionseffekt: Anleger neigen dazu, Verliereraktien zu lange zu halten bzw. Gewinneraktien zu früh zu verkaufen. Sie scheuen den Verkauf von Investments wenn dies einen Verlust bedeuten würde. Allerdings wäre es unter Umständen besser, sich von dem schlechten Investment mit Verlust zu trennen. Zum einen können so weitere Verluste vermieden werden und zweitens steht das Kapital dann wieder für –gewinnbringende- Anlagezwecke zur Verfügung.

Endowment Effect: Dinge, die sich im Besitz einer Person befinden, werden von dieser als wertvoller eingeschätzt als Dinge, die sich nicht in ihrem Besitz befinden. Auf den Finanzmarkt übertragen kann dies bedeuten, dass ein Anleger mit einem überzogenen Verkaufspreis an den Markt geht und in der Folge keinen Käufer findet, der bereit wäre diesen Preis zu zahlen. (Das Phänomen der überzogenen Einschätzung des Verkaufswertes lässt sich besonders gut bei Immobilienbesitzern beobachten.)

Home Bias: Da Informationen über Wertpapiere des Heimatmarktes leichter verfügbar sind, bevorzugen Anleger heimische Investments und scheuen internationale Werte. Die Folge ist eine per Definition zu geringe Diversifizierung.

Kontrollillusion: Anleger unterliegen dem Irrglauben vollkommen zufällige Ereignisse beeinflussen zu können.

Repräsentativitätsheuristik: Je repräsentativer ein Objekt oder ein Ereignis für eine bestimmte Gruppe ist, umso größer ist die Wahrscheinlichkeit, dass es tatsächlich zu dieser Gruppe gehört. Allerdings muss dies nicht zwangsläufig der Fall sein. Ausdruck dieses Denkens ist die Suche und das vermeintliche Erkennen von „Mustern“. Oft wird eine Folge zufälliger Ereignisse nachträglich als „systematisch“ erkannt. Die gesamte sogenannte technische Analyse beruht auf dieser verzerrten Wahrnehmung zufälliger Ereignisse.

Rückschaufehler: Die Kenntnis des Ausgangs einer Entwicklung erschwert es dem Anleger, die Wahrscheinlichkeit des Ereignisses im Nachhinein objektiv zu beurteilen; Anleger glauben später irrtümlich selbst, dass sie die zukünftige Entwicklung korrekt vorausgesehen haben.

Spielerirrtum: Wenn ein Fonds einige Jahre hintereinander den Gesamtmarkt schlägt, glaubt der Anleger einen Fonds mit einem besonders gutem Vermögensverwalter gewählt zu haben. Der Anleger hält die wenigen Jahre, die er den Fonds beobachtet, für repräsentativ. Dabei entgeht ihm, dass dieses Ergebnis wahrscheinlich nur zufällig zustande gekommen ist. Tatsächlich ist es so, dass kurzfristig besonders erfolgreiche Fonds nach einer Zeit der überragenden Entwicklung fast immer auf ein Durchschnittsergebnis zurückfallen. [1]

Status-Quo-Fehler: Veränderungen und weitreichende Entscheidungen werden nach Möglichkeit vermieden. Beispiel: Der Markt für Altersvorsorgeprodukte ist unübersichtlich. Anstatt die Angebote jedoch systematisch nach klar definierten Kriterien zu selektieren, kapituliert die Mehrheit vor der Entscheidung und macht gar nichts.

Überoptimismus: Anleger halten sich für begabte Investoren und glauben, dass sie in der Lage sind in der Masse der Investments Anlagewerte mit überdurchschnittlichem Potential zu identifizieren. Einfacher Grund: Die Mehrheit der Menschen schätzt ihre Fähigkeiten als überdurchschnittlich ein. Siehe auch: Dunning-Kruger-Effekt. [2]

Verankerungsheuristik: Bei der Bewertung von Investments orientieren sich Anleger an Vorgaben von außen, auch wenn diese in keinem Zusammenhang mit dem Wert stehen. Der erste Wert, der mit dem Investment in Zusammenhang gebracht wird, bestimmt das Urteil. Vor allem der Einstandspreis dient bei Anlegern oft als Anker. Dies hat zur Folge, dass es Anlegern schwerfällt den Wert des Investments objektiv einzuschätzen.

Verfügbarkeitsheuristik: Die Basis einer Entscheidung sind primär Informationen die leicht verfügbar sind. Dies beschränkt sich nicht selten auf den Erfahrungsschatz des einzelnen Anlegers und ist damit in keiner Weise repräsentativ.

Zeitinkonsistenz: Zeitpräferenzen sind nicht konstant, sondern hängen vom jeweiligen Zeithorizont ab. Gegenwärtige Belohnungen werden höher bewertet als zukünftige Belohnungen –auch wenn die absolute Höhe der Belohnungen identisch ist. Sparer wissen, dass sie langfristig für das Alter vorsorgen sollten. Es siegt jedoch meist die unmittelbare Befriedigung der Konsumbedürfnisse über die Bedürfnisse der scheinbar fernen Zukunft.

Stand: Juni 2013

[1] http://www.faz.net/artikel/C31501/der-fondsmarkt-was-von-werbung-fuer-fonds-zu-halten-ist-30050103.html

[2] http://de.wikipedia.org/wiki/Dunning-Kruger-Effekt

Tags: Angst Verlust Aversion Confirmation Home Bias Dispositions Endowment Effekt Heuristik Kontrollillusion Optimist Pessimist Spielerirrtum Status-Quo Fehler Zeitinkonsitenz behavioral finance theory overconfidence journal survey Wirtschaft Wissenschaft Theorie Sozial Psychologie Verhaltensökonomik verhaltensorientierte Finanzmarkttheorie unvollkommene Märkte Herdenverhalten Gruppendenken Markt Preise Kurse fundamentaler Wert Anleger Investor Analyst technische fundamentale Analyse Value Investing Bewertung Meinung Entscheidung George Akerlof Robert Shiller Animal Spirits Irrationaler Überschwang Irrational exuberance Case-Shiller-Index real estate boom crash USA

[1] http://www.faz.net/artikel/C31501/der-fondsmarkt-was-von-werbung-fuer-fonds-zu-halten-ist-30050103.html

[2] http://de.wikipedia.org/wiki/Dunning-Kruger-Effekt

Tags: Angst Verlust Aversion Confirmation Home Bias Dispositions Endowment Effekt Heuristik Kontrollillusion Optimist Pessimist Spielerirrtum Status-Quo Fehler Zeitinkonsitenz behavioral finance theory overconfidence journal survey Wirtschaft Wissenschaft Theorie Sozial Psychologie Verhaltensökonomik verhaltensorientierte Finanzmarkttheorie unvollkommene Märkte Herdenverhalten Gruppendenken Markt Preise Kurse fundamentaler Wert Anleger Investor Analyst technische fundamentale Analyse Value Investing Bewertung Meinung Entscheidung George Akerlof Robert Shiller Animal Spirits Irrationaler Überschwang Irrational exuberance Case-Shiller-Index real estate boom crash USA