Die meisten Menschen suchen bei der Altersvorsorge nach der sprichwörtlichen „eierlegenden Wollmilchsau“, also ein Produkt, dass flexibel und absolut sicher ist, gleichzeitig wenig kostet, jährlich eine zweistellige Rendite erwirtschaftet und am Ende eine lebenslange Rente garantiert. Ein solches Produkt gibt es jedoch nicht. Wer sich gründlich informiert und die existierenden Produkte sinnvoll kombiniert kann allerdings durchaus eine ausgewogene Strategie zur Altersvorsorge realisieren.

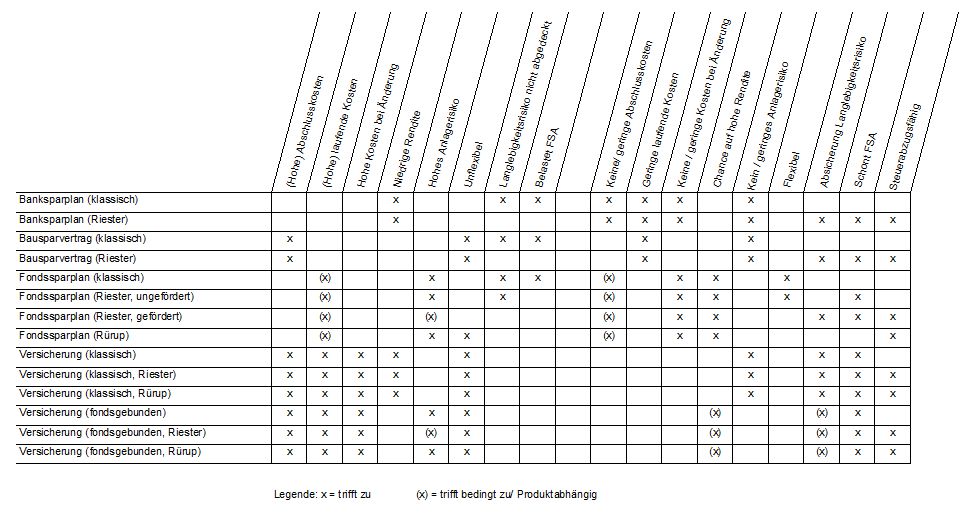

Banksparplan (klassisch) - Der klassische Banksparplan eignet sich nicht zur Altersvorsorge. Es ist zwar eine kostengünstige und sichere Sparform, aber diese Vorteile werden von einer meistens lediglich im Bereich der Inflationsrate liegenden Nettorendite zunichte gemacht. Darüber hinaus wird das Langlebigkeitsrisiko nicht abgesichert und die Erträge belasten den Freistellungsauftrag.

Banksparplan (Riester) - Bei der Riester-Variante des Banksparplanes ist die Rendite aufgrund der staatlichen Förderung etwas höher. [1] Darüber hinaus fallen die genannten Nachteile des klassischen Banksparplanes weg. Der Riester-Banksparplan ist außerdem insofern flexibel, als dass bei längerer Arbeitslosigkeit, etc. die eigentlich fälligen Beiträge ohne Kosten gestoppt werden können. Ob die allen Riester-Produkten gemeine nachgelagerte Besteuerung ein Vor- oder Nachteil ist, hängt von der individuellen Situation des Sparers ab. (Für Menschen der Generation 50+ dürfte es ein Vorteil sein.)

Eine Eigenart des Riester-Banksparplanes sollte vor Abschluss beachtet werden: Per Gesetz ist festgeschrieben ist, dass „[...] ein Anteil des zu Beginn der Auszahlphase zur Verfügung stehenden Kapitals zu Beginn der Auszahlphase in eine Rentenversicherung eingebracht wird […]“ [2] Indirekt wird daher mit Abschluss eines Riester-Banksparplanes ebenfalls eine Rentenversicherung abgeschlossen.

Die einzige Ausnahme bildet die sog. Kleinbetragsrente: „Eine Kleinbetragsrente liegt dann vor, wenn die aus dem vorhandenen Altersvorsorgekapital errechnete Rente 1% der monatlichen Bezugsgröße nach § 18 SGB IV nicht übersteigt. Dies sind ab 2010 im Monat 25,55 EUR bzw. im Jahr 306,60 EUR. Bei Vorliegen einer Kleinbetragsrente ist die Auszahlung zu Beginn der Auszahlungsphase in einem Betrag unschädlich, d.h. weder die gewährten Zulagen noch die Steuerermäßigungen sind zurückzuzahlen." [3]

Bausparvertrag - Ein Bausparvertrag dient primär zur Finanzierung einer (eigengenutzten) Immobilie und kann daher als indirekte Form der Altersvorsorge betrachtet werden. Bausparverträge sind sichere Anlagen und können (insbesondere bei Anspruch auf die sog. Wohnungsbauprämie) trotz der bei Vertragsabschluss anfallenden Kosten eine annehmbare Rendite erwirtschaften. Allerdings ist ein Bausparvertrag durch die enge Zweckbindung sehr unflexibel. Darüber hinaus ist je nach Kapitalmarktsituation ein Bauspardarlehen nicht zwangsläufig besser als ein „normales“ Bankdarlehen. Für Sparer ergibt sich außerdem ggf. ein Nachteil durch die ungünstige Verteilung der Zinsgutschriften. (Normalerweise wird während der Ansparphase nur ein geringer Basiszins gewährt und bei Erfüllung des Vertrages und Nicht-Inanspruchnahme des Bauspardarlehens dann rückwirkend das Guthaben mit einem höheren Zins verzinst sowie ggf. ein Bonus ausgezahlt. Dies kann leicht den für das betreffende Jahr erteilten/ zur Verfügung stehenden Freistellungsbetrag übersteigen.)

Bausparvertrag (Riester) - Riester-Bausparverträge sind sichere Anlagen mit hoher staatlicher Förderung. Neben der Riester-Zulage kann ggf. zusätzlich die Wohnungsbauprämie in Anspruch genommen werden. So lässt sich trotz der bei Vertragsabschluss anfallenden Kosten eine gute Rendite erwirtschaften. Zu beachten ist jedoch, dass bei einem Riester-Bausparvertrag die Zweckbindung noch enger ist als bei einem klassischen Bausparvertrag. Förderfähig ist grundsätzlich nur der Erwerb von als Hauptwohnsitz genutztem inländischem Wohneigentum. Zu beachten ist weiterhin, dass auch beim „Wohn-Riester“ die nachgelagerte Besteuerung greift. Dies bedeutet, dass bei Entnahme des Anlagekapitals eine Steuerschuld entsteht, die getilgt werden muss!

Fondssparplan (klassisch) - Der Reiz des (Aktien-) Fondssparplanes liegt in der Chance auf hohe Erträge und der unschlagbaren Flexibilität. Die Raten können unkompliziert und ohne Kosten beliebig oft geändert werden. Der größte Nachteil eines (Aktien-) Fondssparplanes ist das potentielle Verlustrisiko und dass der Anlageerfolg in keiner Weise kalkulierbar ist. Ein weiterer Nachteil sind die recht hohen Kosten (Ausgabeaufschlag, Verwaltungskosten innerhalb des Fonds und Kosten für die Führung des Wertpapierdepots) – diese können jedoch ggf. durch die Wahl einer günstigen Direktbank reduziert werden. Die Ausschüttungen von Fonds belasten generell den Freistellungsauftrag, sind z.B. bei reinen Aktienfonds jedoch gering.

Fondssparplan (Riester, ungefördert) - Vor- und Nachteile des ungeförderten Riester-Fondssparplanes sind mit den zuvor genannten des klassischen Fondssparplanes identisch. Der Unterschied liegt primär in der Besteuerung. Die Erträge des ungeförderten Riester-Fondssparplanes belasten nicht den Freistellungsauftrag und die Besteuerung erfolgt analog zu fondsgebundenen Versicherungen: lief der Vertrag mindestens 12 Jahre und ist der Anleger bei Auszahlung mindestens 60 Jahre alt, so wird die Hälfte der erzielten Erträge mit dem persönlichen Steuersatz versteuert.

Fondssparplan (Riester, gefördert) - Der geförderte Riester-Fondssparplan bietet ebenfalls die Chance auf hohe Erträge. Außerdem muss der Anbieter garantieren, dass zu Beginn der Auszahlphase mindestens die eingezahlten Beiträge zur Verfügung stehen. Darüber hinaus ist der Anlageerfolg jedoch nicht kalkulierbar. Bezüglich der Kosten sind die Produkte der Anbieter zu unterscheiden. Während die DWS mit der Riester Rente Premium ein Produkt anbietet, welches sich durch die gezillmerte Struktur der Kosten ähnlich einer Versicherung verhält, gibt es im Produktportfolio von Union Investment mit der UniProfiRente ein Produkt analog zu regulären Fondssparplänen. Hier fallen „nur“ die üblichen Kosten für den Kauf der Fondsanteile (Ausgabeaufschlag) und die Führung des Wertpapierdepots an. Wie für alle geförderten Riester-Produkte üblich werden Riester-Fondssparpläne nachgelagert besteuert.

Eine Eigenart des Riester-Fondsparplanes sollte vor Abschluss beachtet werden: Per Gesetz ist festgeschrieben ist, dass „[...] ein Anteil des zu Beginn der Auszahlphase zur Verfügung stehenden Kapitals zu Beginn der Auszahlphase in eine Rentenversicherung eingebracht wird […]“ [2]

Rentenversicherung (klassisch) - Versicherungen sind das einzige Instrument zur Absicherung des Langlebigkeitsrisikos. Allerdings sind Versicherungsverträge generell unflexibel und mit hohen Kosten verbunden. Gleichzeitig sinkt die garantierte Leistung seit Jahren. (Der Höchst-rechnungszins für Lebensversicherungen wurde vom Bundesministerium für Finanzen zum 1. Januar 2012 auf 1,75 Prozent gesenkt.) Die Vorteile reduzieren sich aktuell auf die Absicherung des Langlebigkeitsrisikos, Kalkulierbarkeit der garantierten Leistungen sowie steuerliche Aspekte (Schonung des Freistellungsauftrages).

Rentenversicherung (klassisch, als Riestervariante) - Auch für die Riester-Variante gelten die zuvor genannten Aspekte von Versicherungen. Der einzige Vorteil der Riester-Rentenversicherung ergibt sich aus dem Anspruch auf staatliche Förderung. Die zusätzlich zu den Versicherungsbedingungen zu beachtenden Richtlinien für Riester-Verträge machen Riester-Rentenversicherungen jedoch extrem unflexibel. Ob die allen Riester-Produkten gemeine nachgelagerte Besteuerung ein Vor- oder Nachteil ist, hängt von der individuellen Situation des Sparers ab. (Für Menschen der Generation 50+ dürfte es ein Vorteil sein.)

Rentenversicherung (fondsgebunden) - Eine fondsgebundene Versicherung bündelt die Nachteile eines Fondssparplanes (Verlustrisiko) und einer Versicherung (hohe Kosten). Die potentiell hohe Rendite der Fonds wird durch die Kosten der Versicherungskonstruktion geschmälert und das Langlebigkeitsrisiko wird nur schlecht abgedeckt. Außer der steuerlichen Behandlung gibt es keine Argumente für eine fondsgebundene Versicherung. (Lief der Vertrag mindestens 12 Jahre und ist der Anleger bei Auszahlung mindestens 60 Jahre alt, so wird lediglich die Hälfte der erwirtschafteten Erträge mit dem persönlichen Steuersatz versteuert.)

Rentenversicherung (fondsgebunden, als Riestervariante) - Bei der Riester-Variante der fondsgebundene Versicherung wird das Verlustrisiko für den Anleger teilweise begrenzt. Der Anbieter muss gemäß der Richtlinien für Riester-Produkte sicherstellen, dass zum Rentenbeginn mindestens die eingezahlten Beiträge (selbst gezahlte Beiträge und staatliche Zulagen) zur Verfügung stehen. Bezieht man den Wertverlust durch Inflation mit in die Kalkulation ein, so bedeutet dies trotzdem einen Verlust (im Sinne von reduzierter Kaufkraft). Die Absicherung wird zudem mit höheren Kosten erkauft und bezieht sich nur auf den Zeitpunkt des Rentenbeginns. Steuerlich gelten die üblichen Richtlinien für Riester-Produkte.

Banksparplan (klassisch) - Der klassische Banksparplan eignet sich nicht zur Altersvorsorge. Es ist zwar eine kostengünstige und sichere Sparform, aber diese Vorteile werden von einer meistens lediglich im Bereich der Inflationsrate liegenden Nettorendite zunichte gemacht. Darüber hinaus wird das Langlebigkeitsrisiko nicht abgesichert und die Erträge belasten den Freistellungsauftrag.

Banksparplan (Riester) - Bei der Riester-Variante des Banksparplanes ist die Rendite aufgrund der staatlichen Förderung etwas höher. [1] Darüber hinaus fallen die genannten Nachteile des klassischen Banksparplanes weg. Der Riester-Banksparplan ist außerdem insofern flexibel, als dass bei längerer Arbeitslosigkeit, etc. die eigentlich fälligen Beiträge ohne Kosten gestoppt werden können. Ob die allen Riester-Produkten gemeine nachgelagerte Besteuerung ein Vor- oder Nachteil ist, hängt von der individuellen Situation des Sparers ab. (Für Menschen der Generation 50+ dürfte es ein Vorteil sein.)

Eine Eigenart des Riester-Banksparplanes sollte vor Abschluss beachtet werden: Per Gesetz ist festgeschrieben ist, dass „[...] ein Anteil des zu Beginn der Auszahlphase zur Verfügung stehenden Kapitals zu Beginn der Auszahlphase in eine Rentenversicherung eingebracht wird […]“ [2] Indirekt wird daher mit Abschluss eines Riester-Banksparplanes ebenfalls eine Rentenversicherung abgeschlossen.

Die einzige Ausnahme bildet die sog. Kleinbetragsrente: „Eine Kleinbetragsrente liegt dann vor, wenn die aus dem vorhandenen Altersvorsorgekapital errechnete Rente 1% der monatlichen Bezugsgröße nach § 18 SGB IV nicht übersteigt. Dies sind ab 2010 im Monat 25,55 EUR bzw. im Jahr 306,60 EUR. Bei Vorliegen einer Kleinbetragsrente ist die Auszahlung zu Beginn der Auszahlungsphase in einem Betrag unschädlich, d.h. weder die gewährten Zulagen noch die Steuerermäßigungen sind zurückzuzahlen." [3]

Bausparvertrag - Ein Bausparvertrag dient primär zur Finanzierung einer (eigengenutzten) Immobilie und kann daher als indirekte Form der Altersvorsorge betrachtet werden. Bausparverträge sind sichere Anlagen und können (insbesondere bei Anspruch auf die sog. Wohnungsbauprämie) trotz der bei Vertragsabschluss anfallenden Kosten eine annehmbare Rendite erwirtschaften. Allerdings ist ein Bausparvertrag durch die enge Zweckbindung sehr unflexibel. Darüber hinaus ist je nach Kapitalmarktsituation ein Bauspardarlehen nicht zwangsläufig besser als ein „normales“ Bankdarlehen. Für Sparer ergibt sich außerdem ggf. ein Nachteil durch die ungünstige Verteilung der Zinsgutschriften. (Normalerweise wird während der Ansparphase nur ein geringer Basiszins gewährt und bei Erfüllung des Vertrages und Nicht-Inanspruchnahme des Bauspardarlehens dann rückwirkend das Guthaben mit einem höheren Zins verzinst sowie ggf. ein Bonus ausgezahlt. Dies kann leicht den für das betreffende Jahr erteilten/ zur Verfügung stehenden Freistellungsbetrag übersteigen.)

Bausparvertrag (Riester) - Riester-Bausparverträge sind sichere Anlagen mit hoher staatlicher Förderung. Neben der Riester-Zulage kann ggf. zusätzlich die Wohnungsbauprämie in Anspruch genommen werden. So lässt sich trotz der bei Vertragsabschluss anfallenden Kosten eine gute Rendite erwirtschaften. Zu beachten ist jedoch, dass bei einem Riester-Bausparvertrag die Zweckbindung noch enger ist als bei einem klassischen Bausparvertrag. Förderfähig ist grundsätzlich nur der Erwerb von als Hauptwohnsitz genutztem inländischem Wohneigentum. Zu beachten ist weiterhin, dass auch beim „Wohn-Riester“ die nachgelagerte Besteuerung greift. Dies bedeutet, dass bei Entnahme des Anlagekapitals eine Steuerschuld entsteht, die getilgt werden muss!

Fondssparplan (klassisch) - Der Reiz des (Aktien-) Fondssparplanes liegt in der Chance auf hohe Erträge und der unschlagbaren Flexibilität. Die Raten können unkompliziert und ohne Kosten beliebig oft geändert werden. Der größte Nachteil eines (Aktien-) Fondssparplanes ist das potentielle Verlustrisiko und dass der Anlageerfolg in keiner Weise kalkulierbar ist. Ein weiterer Nachteil sind die recht hohen Kosten (Ausgabeaufschlag, Verwaltungskosten innerhalb des Fonds und Kosten für die Führung des Wertpapierdepots) – diese können jedoch ggf. durch die Wahl einer günstigen Direktbank reduziert werden. Die Ausschüttungen von Fonds belasten generell den Freistellungsauftrag, sind z.B. bei reinen Aktienfonds jedoch gering.

Fondssparplan (Riester, ungefördert) - Vor- und Nachteile des ungeförderten Riester-Fondssparplanes sind mit den zuvor genannten des klassischen Fondssparplanes identisch. Der Unterschied liegt primär in der Besteuerung. Die Erträge des ungeförderten Riester-Fondssparplanes belasten nicht den Freistellungsauftrag und die Besteuerung erfolgt analog zu fondsgebundenen Versicherungen: lief der Vertrag mindestens 12 Jahre und ist der Anleger bei Auszahlung mindestens 60 Jahre alt, so wird die Hälfte der erzielten Erträge mit dem persönlichen Steuersatz versteuert.

Fondssparplan (Riester, gefördert) - Der geförderte Riester-Fondssparplan bietet ebenfalls die Chance auf hohe Erträge. Außerdem muss der Anbieter garantieren, dass zu Beginn der Auszahlphase mindestens die eingezahlten Beiträge zur Verfügung stehen. Darüber hinaus ist der Anlageerfolg jedoch nicht kalkulierbar. Bezüglich der Kosten sind die Produkte der Anbieter zu unterscheiden. Während die DWS mit der Riester Rente Premium ein Produkt anbietet, welches sich durch die gezillmerte Struktur der Kosten ähnlich einer Versicherung verhält, gibt es im Produktportfolio von Union Investment mit der UniProfiRente ein Produkt analog zu regulären Fondssparplänen. Hier fallen „nur“ die üblichen Kosten für den Kauf der Fondsanteile (Ausgabeaufschlag) und die Führung des Wertpapierdepots an. Wie für alle geförderten Riester-Produkte üblich werden Riester-Fondssparpläne nachgelagert besteuert.

Eine Eigenart des Riester-Fondsparplanes sollte vor Abschluss beachtet werden: Per Gesetz ist festgeschrieben ist, dass „[...] ein Anteil des zu Beginn der Auszahlphase zur Verfügung stehenden Kapitals zu Beginn der Auszahlphase in eine Rentenversicherung eingebracht wird […]“ [2]

Rentenversicherung (klassisch) - Versicherungen sind das einzige Instrument zur Absicherung des Langlebigkeitsrisikos. Allerdings sind Versicherungsverträge generell unflexibel und mit hohen Kosten verbunden. Gleichzeitig sinkt die garantierte Leistung seit Jahren. (Der Höchst-rechnungszins für Lebensversicherungen wurde vom Bundesministerium für Finanzen zum 1. Januar 2012 auf 1,75 Prozent gesenkt.) Die Vorteile reduzieren sich aktuell auf die Absicherung des Langlebigkeitsrisikos, Kalkulierbarkeit der garantierten Leistungen sowie steuerliche Aspekte (Schonung des Freistellungsauftrages).

Rentenversicherung (klassisch, als Riestervariante) - Auch für die Riester-Variante gelten die zuvor genannten Aspekte von Versicherungen. Der einzige Vorteil der Riester-Rentenversicherung ergibt sich aus dem Anspruch auf staatliche Förderung. Die zusätzlich zu den Versicherungsbedingungen zu beachtenden Richtlinien für Riester-Verträge machen Riester-Rentenversicherungen jedoch extrem unflexibel. Ob die allen Riester-Produkten gemeine nachgelagerte Besteuerung ein Vor- oder Nachteil ist, hängt von der individuellen Situation des Sparers ab. (Für Menschen der Generation 50+ dürfte es ein Vorteil sein.)

Rentenversicherung (fondsgebunden) - Eine fondsgebundene Versicherung bündelt die Nachteile eines Fondssparplanes (Verlustrisiko) und einer Versicherung (hohe Kosten). Die potentiell hohe Rendite der Fonds wird durch die Kosten der Versicherungskonstruktion geschmälert und das Langlebigkeitsrisiko wird nur schlecht abgedeckt. Außer der steuerlichen Behandlung gibt es keine Argumente für eine fondsgebundene Versicherung. (Lief der Vertrag mindestens 12 Jahre und ist der Anleger bei Auszahlung mindestens 60 Jahre alt, so wird lediglich die Hälfte der erwirtschafteten Erträge mit dem persönlichen Steuersatz versteuert.)

Rentenversicherung (fondsgebunden, als Riestervariante) - Bei der Riester-Variante der fondsgebundene Versicherung wird das Verlustrisiko für den Anleger teilweise begrenzt. Der Anbieter muss gemäß der Richtlinien für Riester-Produkte sicherstellen, dass zum Rentenbeginn mindestens die eingezahlten Beiträge (selbst gezahlte Beiträge und staatliche Zulagen) zur Verfügung stehen. Bezieht man den Wertverlust durch Inflation mit in die Kalkulation ein, so bedeutet dies trotzdem einen Verlust (im Sinne von reduzierter Kaufkraft). Die Absicherung wird zudem mit höheren Kosten erkauft und bezieht sich nur auf den Zeitpunkt des Rentenbeginns. Steuerlich gelten die üblichen Richtlinien für Riester-Produkte.

Tags: Altersvorsorge Banksparplan Bausparvertrag Fondssparplan fondsgebundene Rentenversicherung Ertrag Zinsen Freistellungsauftrag FSA