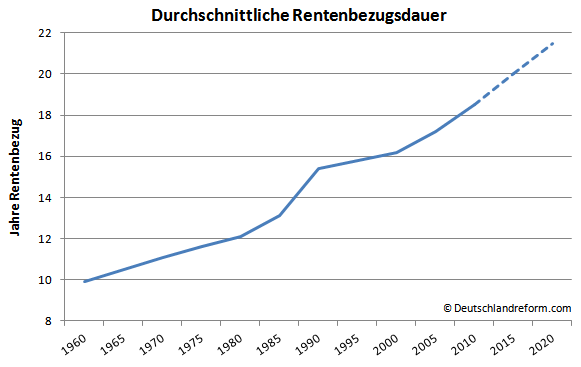

Die Rentenbezugsdauer ist die Differenz zwischen dem Jahr des Rentenbeginns und dem des Rentenwegfalls durch Tod, also die gesamte Zeitspanne des Leistungsbezuges aus der Gesetzlichen Rentenversicherung.

Entsprechend wird die Rentenbezugsdauer sowohl vom Rentenzugangsalter als auch vom Alter zum Zeitpunkt des Todes beeinflusst. Das durchschnittliche Zugangsalter ist bei den Versichertenrenten relativ konstant, während das Todesalter aufgrund der längeren Lebenserwartung seit Jahrzehnten beständig steigt.

Im Vergleich zu Anfang der 1960er Jahre hat sich die durchschnittliche Rentenbezugsdauer in Deutschland mittlerweile auf ca. 20 Jahre verdoppelt.

Dies macht die nachhaltige Finanzierung der Gesetzlichen Rentenversicherung zunehmend schwieriger, da dem relativ konstanten Zeitraum der Einzahlung ein beständig wachsender Zeitraum der Leistungsauszahlung gegenüber steht.

Entsprechend wird die Rentenbezugsdauer sowohl vom Rentenzugangsalter als auch vom Alter zum Zeitpunkt des Todes beeinflusst. Das durchschnittliche Zugangsalter ist bei den Versichertenrenten relativ konstant, während das Todesalter aufgrund der längeren Lebenserwartung seit Jahrzehnten beständig steigt.

Im Vergleich zu Anfang der 1960er Jahre hat sich die durchschnittliche Rentenbezugsdauer in Deutschland mittlerweile auf ca. 20 Jahre verdoppelt.

Dies macht die nachhaltige Finanzierung der Gesetzlichen Rentenversicherung zunehmend schwieriger, da dem relativ konstanten Zeitraum der Einzahlung ein beständig wachsender Zeitraum der Leistungsauszahlung gegenüber steht.

Um die als Folge der längeren Rentenbezugsdauer gestiegenen Ausgaben zu kompensieren bestehen generell vier Möglichkeiten:

- Steigerung der Einnahmen durch Verlängerung der Arbeitszeit/ Steigerung der Produktivität der arbeitenden Bevölkerung.

- Steigerung der Einnahmen durch Erhöhung der Beiträge zur gesetzlichen Rentenversicherung.

- Senkung der Ausgaben durch Anhebung des gesetzlichen Mindestalters zum Bezug der Regelaltersrente.

- Senkung der Ausgaben durch Absenkung des Rentenniveaus.

Da eine Verlängerung der Arbeitszeit oder eine Steigerung der Produktivität der arbeitenden Bevölkerung nicht "von oben" verordnet werden kann und es politisch nicht gewollt ist, die Beiträge zur Gesetzlichen Rentenversicherung zu erhöhen, hat sich die Politik für eine Kombination aus schrittweiser Erhöhung des Rentenalters und sukzessiver Absenkung der Rentenniveaus entschieden.

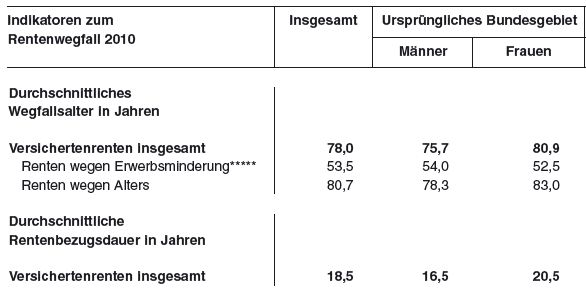

In der Gesetzlichen Rentenversicherung wird bei der Einzahlung und Leistungsbemessung der Altersrente nicht nach Geschlecht der versicherten Person differenziert. Das bedeutet, dass die Beitragssätze fur Männer und Frauen identisch sind und ein Beitragspunkt grundsätzlich denselben Wert hat.

Da Frauen im Durchschnitt länger leben als Männer, beziehen sie durchschnittlich auch länger Rente aus der Gesetzlichen Rentenversicherung. Sie bekommen also relativ (also im Verhältnis zu ihren Einzahlungen) mehr Leistungen ausgezahlt als Männer.

Gemäss Daten der Deutsche Rentenversicherung (Stand 2010) war die durchschnittliche Rentenbezugsdauer der Frauen genau vier Jahre länger als die der Männer.

Diese Seite befindet sich im Aufbau. More Content to be added.

Own Chart. Datenquelle: Deutsche Rentenversicherung

Tags: GRV Gesetzliche Deutsche Rentenversicherung Deutschland Rentenbezugsdauer Mann Frau Altersrente Rentenbeginn Rentenwegfall Tod

Da Frauen im Durchschnitt länger leben als Männer, beziehen sie durchschnittlich auch länger Rente aus der Gesetzlichen Rentenversicherung. Sie bekommen also relativ (also im Verhältnis zu ihren Einzahlungen) mehr Leistungen ausgezahlt als Männer.

Gemäss Daten der Deutsche Rentenversicherung (Stand 2010) war die durchschnittliche Rentenbezugsdauer der Frauen genau vier Jahre länger als die der Männer.

Diese Seite befindet sich im Aufbau. More Content to be added.

Own Chart. Datenquelle: Deutsche Rentenversicherung

Tags: GRV Gesetzliche Deutsche Rentenversicherung Deutschland Rentenbezugsdauer Mann Frau Altersrente Rentenbeginn Rentenwegfall Tod