Das Umlageverfahren der gesetzlichen Rentenversicherung ist als Basisversorgung sinnvoll und sollte daher bestehen bleiben.

Darüber hinaus wird die deutsche Bevölkerung aber nicht umhin kommen die Altersvorsorge teilweise mittels eines kapitalgedeckten Systems unter Nutzung der aktuell günstigeren demografischen Struktur z.B. der aufstrebenden asiatischen Länder (ohne Japan) zu realisieren. Die hierbei bestehenden psychologischen Hemmschwellen sind rational nicht zu begründen. Es ist objektiv betrachtetet keinesfalls riskanter die Erwirtschaftung des zukünftigen Einkommens der Rentner der arbeitenden Bevölkerung in Asien statt in Deutschland anzuvertrauen.

Bei der Absicherung der Altersrente stehen sich in der öffentlichen Diskussion zwei Formen scheinbar grundsätzlich verschiedener Systeme gegenüber: das umlagefinanzierte und das kapitalgedeckte System. Bei näherer Betrachtung wird jedoch klar, dass es sich bei dem kapitalgedeckten System de facto lediglich um eine Variation des Umlagesystems handelt. Die Grundlage beider Systeme ist eine arbeitende Bevölkerung, die das Einkommen der Rentner erwirtschaftet, denn Kapital an sich generiert keine Erträge. [1]

Das Prinzip lässt sich sehr leicht veranschaulichen: Angenommen, ein Sparer praktiziert das kapitalgedeckte System in Reinform indem er jeden Monat einen Fünfhunderteuroschein als Altersvorsorge in ein Schließfach legt. Nachdem er dies über einen Zeitraum von vier Jahrzehnten gemacht hat, beginnt für ihn die Entnahmephase. Zu diesem Zeitpunkt ist die Kaufkraft des zurückgelegten Kapitals bei einer unterstellten Inflationsrate von 2% pro Jahr allerdings auf weniger als die Hälfte des angesparten Eurobetrages gesunken. [2] Es hat bezogen auf die Kaufkraft somit keine Mehrung des Kapitals, sondern tatsächlich eine Reduzierung stattgefunden, denn Kapital kann real nur erhalten/ gemehrt werden wenn dieses in produzierendes Gewerbe investiert wird. (Dies ist auch der Grund warum eine Altersvorsorge mittels Anhäufung eines Goldvorrates nicht funktioniert.)

Dieses Gedankenspiel verdeutlicht, dass es immer –auch beim kapitalgedeckten System- eine arbeitende Bevölkerung geben muss, die zusätzlich zum eigenen Lebensunterhalt das Einkommen der nicht arbeitenden Bevölkerungsteile (Rentner, etc.) erwirtschaftet. [1] Somit sind beide Systeme letztendlich auf eine demografisch passende Bevölkerungsstruktur, eine hinreichend hohe Erwerbsquote, gute Produktivität/ Wirtschaftswachstum, etc. angewiesen.

Darüber hinaus wird die deutsche Bevölkerung aber nicht umhin kommen die Altersvorsorge teilweise mittels eines kapitalgedeckten Systems unter Nutzung der aktuell günstigeren demografischen Struktur z.B. der aufstrebenden asiatischen Länder (ohne Japan) zu realisieren. Die hierbei bestehenden psychologischen Hemmschwellen sind rational nicht zu begründen. Es ist objektiv betrachtetet keinesfalls riskanter die Erwirtschaftung des zukünftigen Einkommens der Rentner der arbeitenden Bevölkerung in Asien statt in Deutschland anzuvertrauen.

Bei der Absicherung der Altersrente stehen sich in der öffentlichen Diskussion zwei Formen scheinbar grundsätzlich verschiedener Systeme gegenüber: das umlagefinanzierte und das kapitalgedeckte System. Bei näherer Betrachtung wird jedoch klar, dass es sich bei dem kapitalgedeckten System de facto lediglich um eine Variation des Umlagesystems handelt. Die Grundlage beider Systeme ist eine arbeitende Bevölkerung, die das Einkommen der Rentner erwirtschaftet, denn Kapital an sich generiert keine Erträge. [1]

Das Prinzip lässt sich sehr leicht veranschaulichen: Angenommen, ein Sparer praktiziert das kapitalgedeckte System in Reinform indem er jeden Monat einen Fünfhunderteuroschein als Altersvorsorge in ein Schließfach legt. Nachdem er dies über einen Zeitraum von vier Jahrzehnten gemacht hat, beginnt für ihn die Entnahmephase. Zu diesem Zeitpunkt ist die Kaufkraft des zurückgelegten Kapitals bei einer unterstellten Inflationsrate von 2% pro Jahr allerdings auf weniger als die Hälfte des angesparten Eurobetrages gesunken. [2] Es hat bezogen auf die Kaufkraft somit keine Mehrung des Kapitals, sondern tatsächlich eine Reduzierung stattgefunden, denn Kapital kann real nur erhalten/ gemehrt werden wenn dieses in produzierendes Gewerbe investiert wird. (Dies ist auch der Grund warum eine Altersvorsorge mittels Anhäufung eines Goldvorrates nicht funktioniert.)

Dieses Gedankenspiel verdeutlicht, dass es immer –auch beim kapitalgedeckten System- eine arbeitende Bevölkerung geben muss, die zusätzlich zum eigenen Lebensunterhalt das Einkommen der nicht arbeitenden Bevölkerungsteile (Rentner, etc.) erwirtschaftet. [1] Somit sind beide Systeme letztendlich auf eine demografisch passende Bevölkerungsstruktur, eine hinreichend hohe Erwerbsquote, gute Produktivität/ Wirtschaftswachstum, etc. angewiesen.

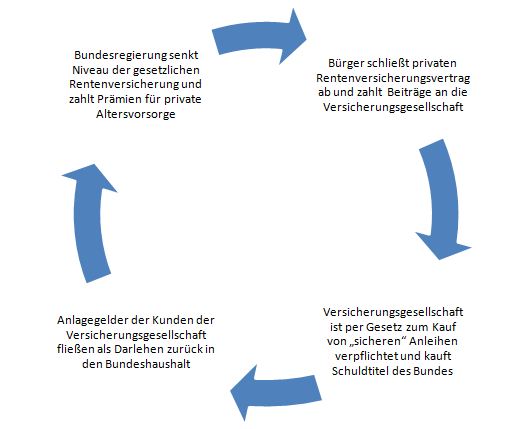

Versicherungswirtschaft wird zur Finanzierung der Schulden Deutschlands benutzt

In Deutschland besteht eine langfristig sehr gefährliche Verquickung der Finanzierung der Staatsschulden und der vermeintlich kapitalgedeckten Absicherung privater Versicherungskonzerne. Letztere sind per Gesetz verpflichtet, die ihnen zur Alterssicherung anvertrauten Kundengelder in sichere Anlagen zu investieren. Als sicher werden unter anderem Anleihen von Staaten, insbesondere die der Bundesrepublik Deutschland eingestuft. [3]

Die Verpflichtung zur sicheren Anlage der Kundengelder ist grundsätzlich sinnvoll, die Einstufung von Bundestiteln als sichere Anlage angesichts eines Verschuldungsgrades der BRD von fast 80% der jährlichen Wirtschaftsleistung jedoch höchst fragwürdig. [4]

Der Interessenkonflikt ist offensichtlich: Die Bundesregierung gewährleistet durch eine versicherungskonzernfreundliche Politik und durch Zahlung von Prämien für die private Altersvorsorge, dass bei den Versicherungskonzernen ausreichend Kapital zum Kauf von Bundesschuldtiteln vorhanden ist. Die Versicherungskonzerne werden per Gesetz gezwungen die Schuldverschreibungen der BRD zu kaufen und somit die Schulden Deutschlands zu finanzieren. Letztlich bedeutet dies, dass der Schuldner sowohl bei der umlagefinanzierten gesetzlichen Rente als auch bei kapitalgedeckten Versicherungen deutscher Versicherungskonzerne primär die Bundesrepublik Deutschland und somit die zukünftig in Deutschland lebende und arbeitende Bevölkerung ist.

Die Verpflichtung zur sicheren Anlage der Kundengelder ist grundsätzlich sinnvoll, die Einstufung von Bundestiteln als sichere Anlage angesichts eines Verschuldungsgrades der BRD von fast 80% der jährlichen Wirtschaftsleistung jedoch höchst fragwürdig. [4]

Der Interessenkonflikt ist offensichtlich: Die Bundesregierung gewährleistet durch eine versicherungskonzernfreundliche Politik und durch Zahlung von Prämien für die private Altersvorsorge, dass bei den Versicherungskonzernen ausreichend Kapital zum Kauf von Bundesschuldtiteln vorhanden ist. Die Versicherungskonzerne werden per Gesetz gezwungen die Schuldverschreibungen der BRD zu kaufen und somit die Schulden Deutschlands zu finanzieren. Letztlich bedeutet dies, dass der Schuldner sowohl bei der umlagefinanzierten gesetzlichen Rente als auch bei kapitalgedeckten Versicherungen deutscher Versicherungskonzerne primär die Bundesrepublik Deutschland und somit die zukünftig in Deutschland lebende und arbeitende Bevölkerung ist.

Kritik am direkten Umlagesystem (gesetzliche Rentenversicherung):

- Aufgrund der demografischen Entwicklung in Deutschland ist dieses nicht zukunftsfähig.

- Das System baut auf die Zahlungswillig und -fähigkeit der nächsten Generation. Was aber passiert, wenn sich die folgende Generation dem Generationenvertrag verweigert oder die erforderlichen Beiträge nicht mehr leisten kann?

Kritik am kapitalgedeckten System:

- Es gibt keine Garantie, dass investierte Gelder auch tatsächlich gewinnbringend angelegt werden und später zurückgezahlt werden können.

- Spekulationsblasen, Währungsschwankungen, etc. können viel Anlagekapital vernichten.

- Aus den erstgenannten Argumenten wird abgeleitet, dass das direkte Umlageverfahren, da frei von den genannten Anlagerisiken, absolut sicher sei. Hier wird von den Kritikern verkannt, dass auch das Umlageverfahren Ausfallrisiken bis hin zum Totalverlust birgt, denn nicht nur Unternehmen, sondern auch ganze Ländern können zahlungsunfähig werden oder aufhören zu existieren. Als Beispiel für staatliche Misswirtschaft sei Argentinien oder Griechenland und als Beispiel für einen Totalverlust die ehemalige DDR genannt.

- Das zur Kapitalbildung benutzte Kapital wird der gegenwärtigen Realwirtschaft entzogen. Dieses Argument wäre nur zutreffend, wenn die Versicherer das ihnen zufliessende Kapital im Tresor wegschließen würden. Da das Kapital aber größtenteils zum Kauf von Bundesanleihen genutzt wird, fließt es zurück in den Wirtschaftskreislauf Deutschlands.

- Die gesetzliche Rentenversicherung ist kostengünstiger als private Versicherungskonzerne. (Dieses Argument ist sehr pauschal und stark abhängig von der Kosteneffizienz des zum Vergleich herangezogenen Versicherungskonzerns.)

- Die Menschen werden zum Spielball von Drückerkolonnen und Anlageberatern der privaten Versicherungskonzerne gemacht. Bei diesem Argument wird vernachlässigt, dass der Einzelne bei der privaten Vorsorge generell frei entscheiden kann, wo er sein Geld anlegt. Niemand wird gezwungen sein Geld einem schlechten Anbieter zu überlassen.

Aufgrund der demografischen Entwicklung in Deutschland wird das in der heutigen Form existierende Umlagesystem der deutschen Rentenversicherung langfristig nicht funktionieren können. Es ist naiv anzunehmen, dass Deutschland dauerhaft genug produktive Zuwanderung generieren kann um dieses Defizit zu kompensieren.

Es sollten folgende Maßnahmen zur Stabilisierung der gesetzlichen Rentenversicherung ergriffen werden:

Stand: September 2012

- Senkung der Arbeitslosenquote

- Erhöhung der Erwerbsquote

- Sicherung einer hohen Produktivität

- Erhöhung der geleisteten Arbeitsstunden

- Langsame Reduzierung der Ansprüche aus der GRV

- Einstellung der Bundeszuschüsse. Die Finanzierung der GRV muss allein durch den aktuellen Beitragssatz vollumfänglich gedeckt sein.

- Bei der Investition der Gelder ist die objektive (!) Sicherheit der Anlage und nicht Renditemaximierung oberste Priorität.

- Bei Altersvorsorgeprodukten sollte eine Kostenobergrenze gesetzlich vorgegeben werden.

Stand: September 2012

[1] http://de.wikipedia.org/wiki/Mackenroth-These

[2] 500 Euro *12 Monate *40 Jahre = 240.000 Euro. Bei angenommer Inflationsrate von 2% / Jahr entspricht die Kaufkraft am Ende ca. 109.000 Euro.

[3] siehe Punkt 3a unter http://www.gesetze-im-internet.de/anlv/__2.html

[4] http://www.google.de/publicdata/explore?ds=ds22a34krhq5p_&met_y=gd_pc_gdp&idim=country:de&dl=de&hl=de&q=staatsverschuldung+deutschland#!c&strail=false&bcs=d&nselm=h&met_y=gd_pc_gdp&scale_y=lin&ind_y=false&rdim=country_group&idim=country:de&ifdim=country_group&hl=de&dl=de&ind=false

Tags: definition umlage kapitaldeckungs verfahren generationen vertrag gerechtigkeit konflikt lösungen probleme finanzierung der sozialversicherung demographische entwicklung riester gesetzliche renten versicherung rv dynamisierung anpassung demografischer wandel defizit bundeszuschuss

[2] 500 Euro *12 Monate *40 Jahre = 240.000 Euro. Bei angenommer Inflationsrate von 2% / Jahr entspricht die Kaufkraft am Ende ca. 109.000 Euro.

[3] siehe Punkt 3a unter http://www.gesetze-im-internet.de/anlv/__2.html

[4] http://www.google.de/publicdata/explore?ds=ds22a34krhq5p_&met_y=gd_pc_gdp&idim=country:de&dl=de&hl=de&q=staatsverschuldung+deutschland#!c&strail=false&bcs=d&nselm=h&met_y=gd_pc_gdp&scale_y=lin&ind_y=false&rdim=country_group&idim=country:de&ifdim=country_group&hl=de&dl=de&ind=false

Tags: definition umlage kapitaldeckungs verfahren generationen vertrag gerechtigkeit konflikt lösungen probleme finanzierung der sozialversicherung demographische entwicklung riester gesetzliche renten versicherung rv dynamisierung anpassung demografischer wandel defizit bundeszuschuss