In der öffentlichen Wahrnehmung der Bevölkerung in Deutschland wird der

Solidaritätszuschlag zum Zwecke der Finanzierung der deutschen EInheit

erhoben. Tatsächlich jedoch ist der Solidaritätszuschlag nicht

zweckgebunden und wurde in der Vergangenheit zum Beispiel benutzt um die

Kosten für die Operation Desert Storm (Golfkrieg 1991) zu finanzieren.

_

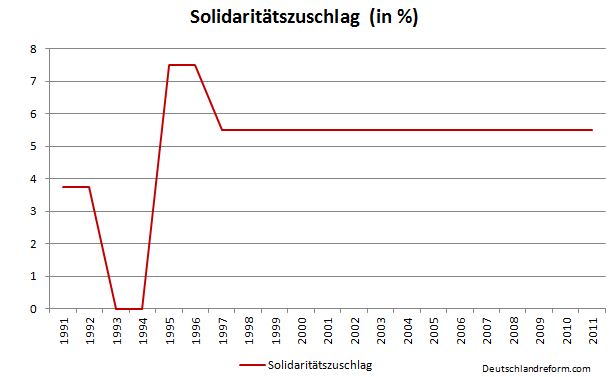

Der Solidaritätszuschlag wird in ganz Deutschland erhoben. Er war zunächst vom 1. Juli 1991 bis 30. Juni 1992 gültig und betrug 7,5% der Einkommen- bzw. Körperschaftsteuer. Für die Jahre 1991 und 1992 wurde also jeweils 3,75% der Einkommen-/ Körperschaftsteuer zusätzlich als Solidaritätszuschlag erhoben, da er in jedem Jahr nur für 6 Monate in Kraft war. In den Jahren 1993 und 1994 wurde der Solidaritätszuschlag ausgesetzt und im Jahr 1995 wieder eingeführt. Von 1995 bis 1997 betrug der Zuschlag 7,5%, seit dem Jahr 1998 beträgt er 5,5%.

Der Solidaritätszuschlag wird in ganz Deutschland erhoben. Er war zunächst vom 1. Juli 1991 bis 30. Juni 1992 gültig und betrug 7,5% der Einkommen- bzw. Körperschaftsteuer. Für die Jahre 1991 und 1992 wurde also jeweils 3,75% der Einkommen-/ Körperschaftsteuer zusätzlich als Solidaritätszuschlag erhoben, da er in jedem Jahr nur für 6 Monate in Kraft war. In den Jahren 1993 und 1994 wurde der Solidaritätszuschlag ausgesetzt und im Jahr 1995 wieder eingeführt. Von 1995 bis 1997 betrug der Zuschlag 7,5%, seit dem Jahr 1998 beträgt er 5,5%.

Die Verfassungsmäßigkeit des Solidaritätszuschlags wird schon seit vielen Jahren kontrovers diskutiert und beschäftigte die Gerichte. Der Bund der Steuerzahler hatte 2006 das Bundesverfassungsgericht angerufen.[2] Das Bundesministerium der Finanzen wies am 10. November 2006 die Landesfinanzbehörden an, Steuerfestsetzungen hinsichtlich des Solidaritätszuschlagsgesetzes ab 1995 nur noch vorläufig vorzunehmen, bis das Bundesverfassungsgericht endgültig entschieden hat.[3] Mit Beschluss vom 11. Februar 2008 hat das Bundesverfassungsgericht die Verfassungsbeschwerde ohne Begründung nicht zur Entscheidung angenommen. Daher wurde ab dem 14. Mai 2008 die Vorläufigkeit der Festsetzung des Solidaritätszuschlags wieder aufgehoben. [4]

Das Niedersächsische Finanzgericht hält den Solidaritätszuschlag – spätestens seit dem Jahr 2007 – für verfassungswidrig und hat eine anhängige Klage gemäß Art. 100 GG dem Bundesverfassungsgericht vorgelegt.[5] Die Richter führten an, für die Finanzierung der Kosten der Deutschen Einheit bestehe ein langfristiger finanzieller Bedarf. Dieser dürfe nicht durch die Erhebung einer Ergänzungsabgabe gedeckt werden.[6] Das Bundesfinanzmininsterium hat daraufhin die Landesfinanzbehörden am 7. Dezember 2009 angewiesen, den Solidaritätszuschlag für alle Veranlagungszeiträume ab 2005 nur noch vorläufig festzusetzen.[7] Dagegen sind das Finanzgericht Münster [8] und das Finanzgericht Köln der Ansicht, dass der Solidaritätszuschlag auch für das Jahr 2007 verfassungsgemäß ist. [9]

Das Niedersächsische Finanzgericht hält den Solidaritätszuschlag – spätestens seit dem Jahr 2007 – für verfassungswidrig und hat eine anhängige Klage gemäß Art. 100 GG dem Bundesverfassungsgericht vorgelegt.[5] Die Richter führten an, für die Finanzierung der Kosten der Deutschen Einheit bestehe ein langfristiger finanzieller Bedarf. Dieser dürfe nicht durch die Erhebung einer Ergänzungsabgabe gedeckt werden.[6] Das Bundesfinanzmininsterium hat daraufhin die Landesfinanzbehörden am 7. Dezember 2009 angewiesen, den Solidaritätszuschlag für alle Veranlagungszeiträume ab 2005 nur noch vorläufig festzusetzen.[7] Dagegen sind das Finanzgericht Münster [8] und das Finanzgericht Köln der Ansicht, dass der Solidaritätszuschlag auch für das Jahr 2007 verfassungsgemäß ist. [9]

Die Einnahmen sind nicht zweckgebunden und werden für alle anfallenden Ausgaben verwendet. In einem Interview äußerte Helmut Seitz (Professor für Finanzwissenschaft), dieser „Etikettenschwindel“ sei zu beenden, und spätestens mit Auslaufen des Solidarpaktes II müsse eine Alternative gefunden werden. Gemeinsam mit der Arbeitsgruppe Gesprächskreis Ost im Auftrag der Bundesregierung schlug Seitz vor, den Unterschied ab 2020 nicht mehr an den neuen Bundesländern festzumachen, sondern an den strukturschwachen Gebieten Gesamtdeutschlands. [10]

Das Institut der deutschen Wirtschaft schlug 2008 die kurzfristige Streichung des Solidaritätszuschlags vor, um die Konjunktur anzukurbeln und die Binnennachfrage zu stärken. [11]

Am 8. September 2010 entschied das Bundesverfassungsgericht, dass Ergänzungsabgaben aus verfassungsrechtlichen Gründen nicht befristet werden müssen. Der Vorstoß des niedersächsischen Finanzgerichts gegen den Solidaritätszuschlag wurde zurückgewiesen. Die Karlsruher Richter wiesen zudem die Ansicht der Finanzrichter zurück, dass der Soli wegen verschiedener Steuerermäßigungen in den vergangenen Jahren hätte entfallen müssen. Den Verfassungsrichtern zufolge wurden zwar Steuersätze gesenkt, zugleich aber deren Bemessungsgrundlage verbreitert. [12] [13]

Am 21. Juli 2011 entschied der Bundesfinanzhof in 2 Urteilen, dass die Festsetzung des Solidaritätszuschlags zur Einkommen- und Körperschaftsteuer bis zum Jahr 2007 verfassungsmäßig war. Der Bundesfinanzhof berief sich bei seinem Urteil weitestgehend auf die bisherigen Urteile des Bundesverfassungsgerichts. [14]

2. Aktenzeichen 2 BvR 1708/06

3. BMF-Schreiben vom 10. November 2006 zur Vorläufigkeit der Festsetzung

4. BMF-Schreiben vom 14. Mai 2008 zur Aufhebung der Vorläufigkeit der Festsetzung

5. Beschluss vom 25. November 2009, Aktenzeichen 7 K 143/08

6. Niedersächsisches Finanzgericht hält Solidaritätszuschlag für verfassungswidrig Presseinfo Niedersächsisches Finanzgericht, 25. November 2009.

7. BMF-Schreiben vom 7. Dezember 2009 zur Vorläufigkeit der Festsetzung ab 2005

8. Soli auch 2007 noch verfassungsgemäß – Urteil des Finanzgerichts Münster vom 8. Dezember 2009

9. Urteil des Finanzgerichts Köln vom 14. Januar 2010

10. Debatte um Abschaffung des Solidaritätszuschlags, „Die Diskussion läuft idiotisch“ (nicht mehr online verfügbar) Tagesschau.de, 2. Oktober 2007

11. „IW fordert Abschaffung des Solidaritätszuschlags“

12. "Verfassungsrichter weisen Soli-Einspruch zurück" - Spiegel Online, 23. September 2010

13. Entscheidung 2 BvL 3/10 des Bundesverfassungsgerichts vom 8. September 2010

14. Pressemitteilung des Bundesfinanzhofs vom 21. Juli 2011

Tags: wer zahlt definition berechnung höhe solidaritätszuschlag prozentsatz soli osten kirchen körperschafts abgeltungs einkommen lohn steuer tabelle erklärung online einspruch bundes verfassungs gericht widrig mäßigkeit verwendung

Am 8. September 2010 entschied das Bundesverfassungsgericht, dass Ergänzungsabgaben aus verfassungsrechtlichen Gründen nicht befristet werden müssen. Der Vorstoß des niedersächsischen Finanzgerichts gegen den Solidaritätszuschlag wurde zurückgewiesen. Die Karlsruher Richter wiesen zudem die Ansicht der Finanzrichter zurück, dass der Soli wegen verschiedener Steuerermäßigungen in den vergangenen Jahren hätte entfallen müssen. Den Verfassungsrichtern zufolge wurden zwar Steuersätze gesenkt, zugleich aber deren Bemessungsgrundlage verbreitert. [12] [13]

Am 21. Juli 2011 entschied der Bundesfinanzhof in 2 Urteilen, dass die Festsetzung des Solidaritätszuschlags zur Einkommen- und Körperschaftsteuer bis zum Jahr 2007 verfassungsmäßig war. Der Bundesfinanzhof berief sich bei seinem Urteil weitestgehend auf die bisherigen Urteile des Bundesverfassungsgerichts. [14]

2. Aktenzeichen 2 BvR 1708/06

3. BMF-Schreiben vom 10. November 2006 zur Vorläufigkeit der Festsetzung

4. BMF-Schreiben vom 14. Mai 2008 zur Aufhebung der Vorläufigkeit der Festsetzung

5. Beschluss vom 25. November 2009, Aktenzeichen 7 K 143/08

6. Niedersächsisches Finanzgericht hält Solidaritätszuschlag für verfassungswidrig Presseinfo Niedersächsisches Finanzgericht, 25. November 2009.

7. BMF-Schreiben vom 7. Dezember 2009 zur Vorläufigkeit der Festsetzung ab 2005

8. Soli auch 2007 noch verfassungsgemäß – Urteil des Finanzgerichts Münster vom 8. Dezember 2009

9. Urteil des Finanzgerichts Köln vom 14. Januar 2010

10. Debatte um Abschaffung des Solidaritätszuschlags, „Die Diskussion läuft idiotisch“ (nicht mehr online verfügbar) Tagesschau.de, 2. Oktober 2007

11. „IW fordert Abschaffung des Solidaritätszuschlags“

12. "Verfassungsrichter weisen Soli-Einspruch zurück" - Spiegel Online, 23. September 2010

13. Entscheidung 2 BvL 3/10 des Bundesverfassungsgerichts vom 8. September 2010

14. Pressemitteilung des Bundesfinanzhofs vom 21. Juli 2011

Tags: wer zahlt definition berechnung höhe solidaritätszuschlag prozentsatz soli osten kirchen körperschafts abgeltungs einkommen lohn steuer tabelle erklärung online einspruch bundes verfassungs gericht widrig mäßigkeit verwendung