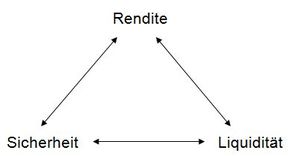

Konkurrierende Anlageziele

Generell stehen bei der Geldanlage die drei Ziele Rendite, Sicherheit und Liquidität in Konkurrenz zueinander. Jede Investition ist ein Kompromiss zwischen diesen gegensätzlichen Zielen. Eine absolut sichere, jederzeit liquidierbare Anlage mit hoher Rendite gibt es nicht. Eine hohe Rendite wird generell mit einem höheren Risiko erkauft, eine sichere Anlage die auch gleichzeitig eine annehmbare Verzinsung bringt, ist üblicherweise in Bezug auf die Verfügbarkeit eingeschränkt, usw.

Asset Allokation

Der Begriff Asset-Allokation bezeichnet die effiziente Aufteilung von Vermögenswerten in einem Wertpapierportfolio auf einzelne Asset-Klassen zum Zwecke der Maximierung der Erträge bei gleichzeitiger Minimierung des Investmentrisikos. Da Asset-Klassen nicht immer genau abzugrenzen sind, können Unterschiede bei der Einteilung auftreten. Eine mögliche Einteilung wäre wie folgt:

Der Asset-Allocation wird von vielen privaten Anlegern und auch Investmentgesellschaften mittlerweile eine größere Bedeutung beigemessen als die Auswahl der eigentlichen Anlagewerte.[1] Wichtig ist jedoch, den grundsätzlich sinnvollen Regeln der Asset-Allocation nicht sklavisch zu folgen, sondern auch alle anderen Aspekte bei der Investmentauswahl zu berücksichtigen.

Beispiele: Ein Anleger der Ende 1999 ein Wertpapierportfolio zusammengestellt hat, hätte glauben können, Aktien als eine der wichtigsten Asset-Klassen zwingend berücksichtigen zu müssen. Ein rationaler Anleger hätte jedoch erkannt, dass bei einem DAX-Stand von über 6.000 Punkten (damals all-time-high) und einem Gesamt-KGV von über 20, Aktien schlicht zu teuer sind und er hätte diese Anlageklasse vorerst unbeachtet gelassen. Ähnliches gilt für einen Anleger der sich Ende 2006 ein Wertpapierportfolio zusammenstellte und im Sinne einer missverstandenen möglichst umfassenden Diversifizierung trotz vorhandener Warnungen unbedingt in den bereits kriselnden Immobilienmarkt investierte.[2] Zu diesem Zeitpunkt wäre es besser gewesen die Asset-Klasse Immobilien vorerst unberücksichtigt zu lassen. Eine fundamental schlechte Anlage wird nicht zu einem guten Investment nur weil damit ein gewisser Prozentsatz einer Asset-Klasse im Gesamtdepot erreicht wird.

Neben dem irrationalen Zwang zu jeder Zeit in möglichst vielen Märkten investiert sein zu müssen, ergibt sich bei der Asset-Allocation die Frage nach dem „richtigen“ prozentualen Verhältnis der Asset-Klassen zueinander. Hier sollte sich der Anleger bewusst sein, dass die Berechnung des Chance-Risiko-Verhältnisses rein theoretisch ist. Die „perfekte“ Ausbalancierung des Risikos mag rein statistisch/ mathematisch durchaus möglich sein - allerdings muss dies nicht zwangsläufig mit der Realität in Einklang stehen. Daher ist auch das immer wieder empfohlene periodische Rebalancing der Asset-Klassen, also die Umschichtung allein zur Wiederherstellung einer bestimmten prozentualen Zusammensetzung des Gesamtdepots, schlicht Unsinn. Anleger, die z.B. nach Verschiebung der relativen Depotanteile durch Kursgewinne krampfhaft ein festes prozentuales Verhältnis der Asset-Klassen wiederherstellen wollen, laufen Gefahr durch den gefühlten Zeitdruck fundamental schlechte Entscheidung zu treffen. Darüber hinaus ist zu bedenken, dass jede Transaktion Geld kostet, welches von der neu gewählten Anlage erst wieder erwirtschaftet werden muss.

Cost average effect

Der sogenannte Cost-Average-Effekt tritt auf, wenn ein Anleger einen festen Geldbetrag periodisch in z.B. einen Fonds-Sparplan investiert. Durch die gleichbleibende Eurosumme kauft der Anleger bei niedrigen Anteilspreisen relativ mehr Anteile und entsprechend bei höheren Anteilspreisen relativ weniger Anteile. Aufgrund der gleichbleibenden Sparrate wird somit ein durchschnittlicher Einstiegskurs erzielt. Dieser Effekt wird von Beratern gern als Verkaufsargument genutzt. [3]

Die Argumentation ist nicht grundsätzlich falsch, allerdings ist der Effekt stark abhängig von der Marktsituation und wird allgemein überbewertet. Zum einen macht die einzelne Sparrate einen immer kleiner werdenden Anteil des Gesamtkapitals aus, womit der Cost-Average-Effekt mit zunehmender Laufzeit des Fondssparplanes kontinuierlich abnimmt. Zum anderen wird über die Jahre ein immer größeres Fondsvermögen angespart, welches dann als Ganzes den Schwankungen der Anteilspreise des Fonds unterliegt. Darüber hinaus stellt sich letztlich die Frage, warum der Anleger in absoluten Boomphasen überhaupt weiterhin regelmäßig –die dann teuren- Anteile erwerben sollte.

Der Begriff Asset-Allokation bezeichnet die effiziente Aufteilung von Vermögenswerten in einem Wertpapierportfolio auf einzelne Asset-Klassen zum Zwecke der Maximierung der Erträge bei gleichzeitiger Minimierung des Investmentrisikos. Da Asset-Klassen nicht immer genau abzugrenzen sind, können Unterschiede bei der Einteilung auftreten. Eine mögliche Einteilung wäre wie folgt:

- Aktien

- Anleihen

- Devisen (Währungen)

- Immobilien

- Rohstoffe

- Gold (Faktisch ein Rohstoff. Aufgrund der Sonderrolle als Sicherungsmittel bzw. Währung jedoch ggf. eigene Asset-Klasse.)

Der Asset-Allocation wird von vielen privaten Anlegern und auch Investmentgesellschaften mittlerweile eine größere Bedeutung beigemessen als die Auswahl der eigentlichen Anlagewerte.[1] Wichtig ist jedoch, den grundsätzlich sinnvollen Regeln der Asset-Allocation nicht sklavisch zu folgen, sondern auch alle anderen Aspekte bei der Investmentauswahl zu berücksichtigen.

Beispiele: Ein Anleger der Ende 1999 ein Wertpapierportfolio zusammengestellt hat, hätte glauben können, Aktien als eine der wichtigsten Asset-Klassen zwingend berücksichtigen zu müssen. Ein rationaler Anleger hätte jedoch erkannt, dass bei einem DAX-Stand von über 6.000 Punkten (damals all-time-high) und einem Gesamt-KGV von über 20, Aktien schlicht zu teuer sind und er hätte diese Anlageklasse vorerst unbeachtet gelassen. Ähnliches gilt für einen Anleger der sich Ende 2006 ein Wertpapierportfolio zusammenstellte und im Sinne einer missverstandenen möglichst umfassenden Diversifizierung trotz vorhandener Warnungen unbedingt in den bereits kriselnden Immobilienmarkt investierte.[2] Zu diesem Zeitpunkt wäre es besser gewesen die Asset-Klasse Immobilien vorerst unberücksichtigt zu lassen. Eine fundamental schlechte Anlage wird nicht zu einem guten Investment nur weil damit ein gewisser Prozentsatz einer Asset-Klasse im Gesamtdepot erreicht wird.

Neben dem irrationalen Zwang zu jeder Zeit in möglichst vielen Märkten investiert sein zu müssen, ergibt sich bei der Asset-Allocation die Frage nach dem „richtigen“ prozentualen Verhältnis der Asset-Klassen zueinander. Hier sollte sich der Anleger bewusst sein, dass die Berechnung des Chance-Risiko-Verhältnisses rein theoretisch ist. Die „perfekte“ Ausbalancierung des Risikos mag rein statistisch/ mathematisch durchaus möglich sein - allerdings muss dies nicht zwangsläufig mit der Realität in Einklang stehen. Daher ist auch das immer wieder empfohlene periodische Rebalancing der Asset-Klassen, also die Umschichtung allein zur Wiederherstellung einer bestimmten prozentualen Zusammensetzung des Gesamtdepots, schlicht Unsinn. Anleger, die z.B. nach Verschiebung der relativen Depotanteile durch Kursgewinne krampfhaft ein festes prozentuales Verhältnis der Asset-Klassen wiederherstellen wollen, laufen Gefahr durch den gefühlten Zeitdruck fundamental schlechte Entscheidung zu treffen. Darüber hinaus ist zu bedenken, dass jede Transaktion Geld kostet, welches von der neu gewählten Anlage erst wieder erwirtschaftet werden muss.

Cost average effect

Der sogenannte Cost-Average-Effekt tritt auf, wenn ein Anleger einen festen Geldbetrag periodisch in z.B. einen Fonds-Sparplan investiert. Durch die gleichbleibende Eurosumme kauft der Anleger bei niedrigen Anteilspreisen relativ mehr Anteile und entsprechend bei höheren Anteilspreisen relativ weniger Anteile. Aufgrund der gleichbleibenden Sparrate wird somit ein durchschnittlicher Einstiegskurs erzielt. Dieser Effekt wird von Beratern gern als Verkaufsargument genutzt. [3]

Die Argumentation ist nicht grundsätzlich falsch, allerdings ist der Effekt stark abhängig von der Marktsituation und wird allgemein überbewertet. Zum einen macht die einzelne Sparrate einen immer kleiner werdenden Anteil des Gesamtkapitals aus, womit der Cost-Average-Effekt mit zunehmender Laufzeit des Fondssparplanes kontinuierlich abnimmt. Zum anderen wird über die Jahre ein immer größeres Fondsvermögen angespart, welches dann als Ganzes den Schwankungen der Anteilspreise des Fonds unterliegt. Darüber hinaus stellt sich letztlich die Frage, warum der Anleger in absoluten Boomphasen überhaupt weiterhin regelmäßig –die dann teuren- Anteile erwerben sollte.

Diversifikation

Unter Diversifikation versteht man die Aufteilung des Portfolios auf verschiedene Branchen, Länder, etc. zum Zwecke der Risikominimierung. Eine volle Diversifizierung ist mittlerweile auch für jeden Privatanleger problemlos durch den Erwerb von ETFs (Exchange Traded Funds) auf globale (MSCI) oder regionale (DAX) Indizes, Zertifikate auf bestimmte Rohstoffe (Öl), Anteilen an REITS (Real Estate Investment Trust), etc. realisierbar.

Bei der Diversifikation können sich allerdings folgende grundsätzliche Probleme ergeben:

Unter Diversifikation versteht man die Aufteilung des Portfolios auf verschiedene Branchen, Länder, etc. zum Zwecke der Risikominimierung. Eine volle Diversifizierung ist mittlerweile auch für jeden Privatanleger problemlos durch den Erwerb von ETFs (Exchange Traded Funds) auf globale (MSCI) oder regionale (DAX) Indizes, Zertifikate auf bestimmte Rohstoffe (Öl), Anteilen an REITS (Real Estate Investment Trust), etc. realisierbar.

Bei der Diversifikation können sich allerdings folgende grundsätzliche Probleme ergeben:

- Diversifikation bedeutet fast immer Abhängigkeit von Mittelsmännern. Ein Europäer der z.B. in Vietnam investieren will, kann unmöglich selbst beurteilen welche Firmen aussichtsreich sind. Der Anleger benötigt somit die Hilfe eines Mittelsmannes, z.B. eines Fondsmanagers. Dies verursacht Kosten und bedeutet Abhängigkeit vom Urteil anderer Personen.

- Insbesondere private Anleger benutzen Diversifikation oft als Ausrede um keine Entscheidung treffen zu müssen. Anstatt nach strenger Selektion eine geringe Anzahl von Investments zu erwerben (Entscheidung notwendig), wird das Geld im Gießkannenprinzip in alle möglichen Märkte investiert – in der Hoffnung, dass irgendetwas davon schon richtig sein wird.

- Prinzipiell kann endlos diversifiziert werden. Es wird sich immer ein Markt finden, der noch nicht im Portfolio repräsentiert wird. Um sich nicht zu verzetteln, muss der Anleger jedoch gelegentlich bestimmte Märkte unbeachtet lassen.

- Es handelt sich lediglich um eine theoretische (statistische) Optimierung des Portfolios – die Realität kann ganz anders aussehen. [4]

Click here to edit.

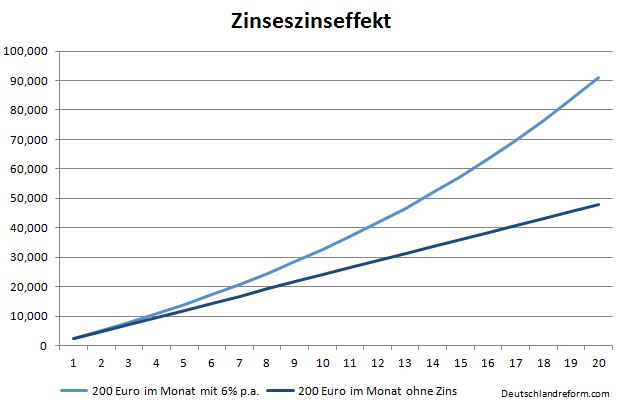

Zinseszinseffekt:

Ein Anleger, der die Zinserträge nicht aus dem Vermögen abzieht, sondern konsequent wieder anlegt kann über einen langen Zeitraum (größer als 10 Jahre) betrachtet einen erheblichen Zinseszinseffekt erzielen.

Stand: November 2012

[1] http://www.vanguardinvestments.de/content/de/de/about-vanguard/why-invest-with-us.shtml#pagetab1 (siehe Punkt 3)

[2] http://www.faz.net/artikel/C31501/immobilien-amerikanischer-immobilienmarkt-rueckbildung-kein-crash-30173939.html

[3] http://www.tu-chemnitz.de/mathematik/inverse_probleme/Neuere_Arbeiten/costaverage.pdf

[4] The Myth of Diversification by David B. Chua, Mark Kritzman and Sébastien Page “[…] present empirical results across a wide variety of assets, which reveal that, unlike the theoretical conditional correlations, empirical correlations are significantly asymmetric […]” Der Artikel selbst ist nur gegen Entgelt erhältlich. Eine kurze Zusammenfassung findet sich z.B. hier: http://www.iijournals.com/doi/abs/10.3905/jpm.2009.36.1.026

Tags: Magisches Dreieck Vermögen Geld Anlage Ziele Rendite Sicherheit Liquidität Konkurrenz Asset Klasse Allokation Aufteilung Korrelation Vermögen Werte Wertpapierportfolio Aktien Anleihen Devisen Immobilien Rohstoffe Gold Silber Cash Diversifizierung Portfolio-Theorie Chance-Risiko-Verhältnis Cost-Average-Effekt Fonds Sparplan Ausgabeaufschlag Spekulation Blase Bubble Handel Volumen Preissteigerung Inflation Investor Anleger

[1] http://www.vanguardinvestments.de/content/de/de/about-vanguard/why-invest-with-us.shtml#pagetab1 (siehe Punkt 3)

[2] http://www.faz.net/artikel/C31501/immobilien-amerikanischer-immobilienmarkt-rueckbildung-kein-crash-30173939.html

[3] http://www.tu-chemnitz.de/mathematik/inverse_probleme/Neuere_Arbeiten/costaverage.pdf

[4] The Myth of Diversification by David B. Chua, Mark Kritzman and Sébastien Page “[…] present empirical results across a wide variety of assets, which reveal that, unlike the theoretical conditional correlations, empirical correlations are significantly asymmetric […]” Der Artikel selbst ist nur gegen Entgelt erhältlich. Eine kurze Zusammenfassung findet sich z.B. hier: http://www.iijournals.com/doi/abs/10.3905/jpm.2009.36.1.026

Tags: Magisches Dreieck Vermögen Geld Anlage Ziele Rendite Sicherheit Liquidität Konkurrenz Asset Klasse Allokation Aufteilung Korrelation Vermögen Werte Wertpapierportfolio Aktien Anleihen Devisen Immobilien Rohstoffe Gold Silber Cash Diversifizierung Portfolio-Theorie Chance-Risiko-Verhältnis Cost-Average-Effekt Fonds Sparplan Ausgabeaufschlag Spekulation Blase Bubble Handel Volumen Preissteigerung Inflation Investor Anleger