Aus Arbeitnehmersicht ist es bei der aktuellen Gesetzeslage meist sinnvoll die Vermögenswirksamen Leistungen zu nutzen, da bei einem Verzicht auf VL keine Kompensation in anderer Form erfolgt.

Wer in Deutschland als Angestellter arbeitet, schließt mit seinem Arbeitgeber normalerweise einen schriftlichen Arbeitsvertrag ab. Neben dem individuellen Arbeitsvertrag ist der Arbeitgeber gleichzeitig an einen ggf. existierenden Tarifvertrag gebunden. Teil dieser übergeordneten tariflichen Vereinbarungen kann die Zahlung sogenannter Vermögenswirksamer Leistung (VL) sein.

Die Vermögenswirksamen Leistungen werden nicht an den Arbeitnehmer ausgezahlt, sondern direkt vom Arbeitgeber auf das vom Arbeitnehmer benannte Anlagekonto überwiesen. Je nach Vertrag muss bzw. kann der Arbeitnehmer selbst etwas hinzuzahlen. Die förderfähigen Sparformen sind vom Gesetzgeber vorgegeben und die Laufzeit dieser Verträge beträgt üblicherweise sieben Jahre, wobei das letzte Jahr beitragsfrei ist.

Wer in Deutschland als Angestellter arbeitet, schließt mit seinem Arbeitgeber normalerweise einen schriftlichen Arbeitsvertrag ab. Neben dem individuellen Arbeitsvertrag ist der Arbeitgeber gleichzeitig an einen ggf. existierenden Tarifvertrag gebunden. Teil dieser übergeordneten tariflichen Vereinbarungen kann die Zahlung sogenannter Vermögenswirksamer Leistung (VL) sein.

Die Vermögenswirksamen Leistungen werden nicht an den Arbeitnehmer ausgezahlt, sondern direkt vom Arbeitgeber auf das vom Arbeitnehmer benannte Anlagekonto überwiesen. Je nach Vertrag muss bzw. kann der Arbeitnehmer selbst etwas hinzuzahlen. Die förderfähigen Sparformen sind vom Gesetzgeber vorgegeben und die Laufzeit dieser Verträge beträgt üblicherweise sieben Jahre, wobei das letzte Jahr beitragsfrei ist.

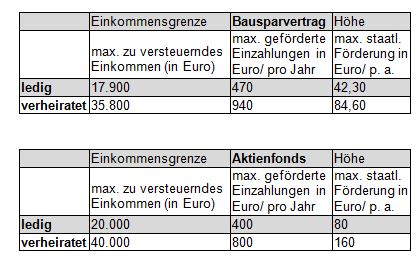

Einkommensgrenzen Arbeitnehmersparzulage

Innerhalb gewisser Einkommensgrenzen werden die vermögenswirksamen Leistungen mit einer sogenannten Arbeitnehmersparzulage vom Staat gefördert.

Die Förderung mit maximal EUR 80 pro Jahr (ledig, ohne Kind, Aktiensparplan) durch den Staat wird von Investmentgesellschaften und Banken gern als Verkaufsargument für die entsprechenden Sparverträge genutzt und der deutsche Staat stellt diese Förderung generell als Geschenk an seine Bevölkerung dar. Bei genauer Betrachtung ist dies nicht korrekt: Die Vermögenswirksamen Leistungen sind eine Form des Einkommens und erhöhen somit das Bruttoeinkommen/ zu versteuernde Einkommen des Arbeitnehmers. Daher sind für die Vermögenswirksamen Leistungen sowohl Steuern als auch Sozialabgaben zu zahlen.

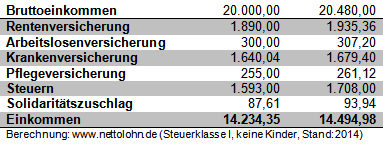

Beispiel: Angenommen ein lediger Arbeitnehmer ohne Kind hat ein Bruttoeinkommen von EUR 20.000,00 im Jahr. Die Berechnung seines Einkommen einmal ohne und einmal mit VL (12 * EUR 40 = EUR 480) stellt sich wie folgt dar:

Beispiel: Angenommen ein lediger Arbeitnehmer ohne Kind hat ein Bruttoeinkommen von EUR 20.000,00 im Jahr. Die Berechnung seines Einkommen einmal ohne und einmal mit VL (12 * EUR 40 = EUR 480) stellt sich wie folgt dar:

Hinweis: Der Überweisungsbetrag auf das Girokonto des Arbeitnehmers ist um 480 Euro niedriger als das hier angegebene Einkommen, da die Vermögenswirksamen Leistungen vom Arbeitgeber direkt in den vom Arbeitnehmer gewählten VL-Vertrag eingezahlt werden.

Vergleicht man die beiden Endbeträge, so ist festzustellen, dass die Differenz zugunsten des Arbeitnehmers lediglich ca. EUR 260.- beträgt. Von den ursprünglich vom Arbeitgeber gezahlten EUR 480.- sind somit ca. EUR 220.- durch höhere Sozialabgaben und Steuern aufgezehrt worden. Der Vergleich mit der staatliche Förderung in Höhe von max. EUR 80.- offenbart, dass diese kein Bonus, sondern lediglich eine anteilige Erstattung der vorher bereits gezahlten Steuern und Sozialabgaben ist. Streng genommen handelt es sich darüber hinaus sogar um einen Kredit von Seiten des Arbeitnehmers an den Staat, da die Erstattung (staatliche Förderung) nicht jedes Jahr, sondern erst zum Ende der Sperrfrist des VL-Vertrages erfolgt.

Zu beachten ist weiterhin, dass bei Erwerb von Investmentfondsanteile ein Ausgabeaufschlag zu zahlen ist. Bei Aktienfonds beträgt dieser üblicherweise rund 5%. Außerdem werden dem Fondsvermögen meist weitere Gebühren entnommen und die Banken und Investmentgesellschaften berechnen oft eine Gebühr für die Führung des Depots. Insgesamt kann bei dem gegebenen Beispiel mit Kosten in Höhe von EUR 40 pro Jahr gerechnet werden.

Die Vermögenswirksamen Leistungen sind typisch deutsch - für einen geringen Effekt (die angesparten Summen sind klein, viele Verträge werden vorzeitig aufgelöst, etc.) wird ein enormer (Verwaltungs-) aufwand betrieben:

Die Vermögenswirksamen Leistungen sind ein Relikt aus der späten Nachkriegszeit und ein gescheiterter Versuch die arbeitende Bevölkerung nachhaltig am Produktivkapital Deutschlands zu beteiligen. Das Konzept der Vermögenswirksamen Leistungen ist überholt. Jeder kann mit einem geringen monatlichen Betrag einen Fondssparplan besparen und sich flexibel, nach individuellen Vorlieben und ohne größere staatliche Intervention am Produktivkapital Deutschlands oder anderer Länder beteiligen.

Gesamtwirtschaftlich betrachtet hat das veraltete Konzept der Vermögenswirksamen Leistungen ein schlechtes Kosten/ Nutzen Verhältnis und sollte ersatzlos gestrichen werden.

Stand: Dezember 2013

Tags: beste aktienfonds banksparplan fondssparplan fonds sparen vergleich bausparen riester anlagen rechner beamte bausparvertrag zahlung anlagemöglichkeiten wo vermögenswirksame leistungen anlegen testsieger dws fonds steuern zulagen förderung vl vwl

Zu beachten ist weiterhin, dass bei Erwerb von Investmentfondsanteile ein Ausgabeaufschlag zu zahlen ist. Bei Aktienfonds beträgt dieser üblicherweise rund 5%. Außerdem werden dem Fondsvermögen meist weitere Gebühren entnommen und die Banken und Investmentgesellschaften berechnen oft eine Gebühr für die Führung des Depots. Insgesamt kann bei dem gegebenen Beispiel mit Kosten in Höhe von EUR 40 pro Jahr gerechnet werden.

Die Vermögenswirksamen Leistungen sind typisch deutsch - für einen geringen Effekt (die angesparten Summen sind klein, viele Verträge werden vorzeitig aufgelöst, etc.) wird ein enormer (Verwaltungs-) aufwand betrieben:

- Der Arbeitgeber hat durch die separate Zahlung direkt auf das Anlagekonto des Arbeitnehmers einen größeren Buchungsaufwand. Zusätzlicher Verwaltungsaufwand entsteht bei Einrichtung, Änderung oder Löschung des Kontos.

- Die Bausparkasse, Bank/ Investmentgesellschaft muss separate, gesperrte VL- Konten führen, jährlich eine VL-Bescheinigung erstellen und an den Kunden versenden. Wünscht der Kunde die vorzeitige Auflösung des VL-Vertrages, muss das Institut erst abklären, ob der Kunde sich bewusst ist, dass er dadurch evtl. seine Zulagen verliert.

- Der Kunde bekommt die Arbeitnehmersparzulage nicht automatisch, sondern muss diese jedes Jahr erneut beim Finanzamt beantragen.

- Das Finanzamt muss jedes Jahr prüfen, ob die Berechtigung zum Erhalt der Arbeitnehmersparzulage gegeben ist und die Sperrfrist nachhalten, da die Förderung erst mit Ablauf der Sperrfrist ausgezahlt wird.

Die Vermögenswirksamen Leistungen sind ein Relikt aus der späten Nachkriegszeit und ein gescheiterter Versuch die arbeitende Bevölkerung nachhaltig am Produktivkapital Deutschlands zu beteiligen. Das Konzept der Vermögenswirksamen Leistungen ist überholt. Jeder kann mit einem geringen monatlichen Betrag einen Fondssparplan besparen und sich flexibel, nach individuellen Vorlieben und ohne größere staatliche Intervention am Produktivkapital Deutschlands oder anderer Länder beteiligen.

Gesamtwirtschaftlich betrachtet hat das veraltete Konzept der Vermögenswirksamen Leistungen ein schlechtes Kosten/ Nutzen Verhältnis und sollte ersatzlos gestrichen werden.

Stand: Dezember 2013

Tags: beste aktienfonds banksparplan fondssparplan fonds sparen vergleich bausparen riester anlagen rechner beamte bausparvertrag zahlung anlagemöglichkeiten wo vermögenswirksame leistungen anlegen testsieger dws fonds steuern zulagen förderung vl vwl