Ist eine Spekulationsblase erst einmal geplatzt, ist es rückblickend leicht die Kurssteigerungen als übertrieben zu identifizieren.

Schwieriger ist es, diese Entwicklung bereits vor dem Platzen der Blase zu erkennen. Eine sehr starke Kurssteigerung ist nicht zwangsläufig eine Spekulationsblase. Wenn sich die fundamentalen Daten des dahinterstehenden Wertes entsprechend entwickeln, kann auch eine starke Verteuerung des Wertes durchaus gerechtfertigt sein. Allerdings gibt es normalerweise Anzeichen die auf eine Blasenbildung schließen lassen. So folgten Spekulationsblasen in der Vergangenheit grob folgendem Schema:

- Die Kurse/ Preise steigen stark, korrigieren dann ggf. etwas und steigen erneut rasant an.

- Gleichzeitig steigt insbesondere in der letzten Phase das (Handels-) Volumen stark an.

- Oft ist eine Ausweitung der kreditfinanzierten Investments zu beobachten.

- Gleichzeitig steigen ggf. die Anzahl und das Volumen der Neuemissionen sowie Anzahl der Firmenübernahmen.

- Viele neue und unerfahrene Investoren engagieren sich plötzlich in dem Markt/ Wert.

- Innerhalb des Boomsegmentes werden auch Werte 2.Wahl noch zu hohen Preisen gekauft.

- Alte Regeln werden für ungültig erklärt um den Preisanstieg zu rechtfertigen.

- Der Boom ist Thema in den Massenmedien und am Stammtisch allgegenwärtig. Euphorische Stimmung.

Schwieriger ist es, diese Entwicklung bereits vor dem Platzen der Blase zu erkennen. Eine sehr starke Kurssteigerung ist nicht zwangsläufig eine Spekulationsblase. Wenn sich die fundamentalen Daten des dahinterstehenden Wertes entsprechend entwickeln, kann auch eine starke Verteuerung des Wertes durchaus gerechtfertigt sein. Allerdings gibt es normalerweise Anzeichen die auf eine Blasenbildung schließen lassen. So folgten Spekulationsblasen in der Vergangenheit grob folgendem Schema:

- Die Kurse/ Preise steigen stark, korrigieren dann ggf. etwas und steigen erneut rasant an.

- Gleichzeitig steigt insbesondere in der letzten Phase das (Handels-) Volumen stark an.

- Oft ist eine Ausweitung der kreditfinanzierten Investments zu beobachten.

- Gleichzeitig steigen ggf. die Anzahl und das Volumen der Neuemissionen sowie Anzahl der Firmenübernahmen.

- Viele neue und unerfahrene Investoren engagieren sich plötzlich in dem Markt/ Wert.

- Innerhalb des Boomsegmentes werden auch Werte 2.Wahl noch zu hohen Preisen gekauft.

- Alte Regeln werden für ungültig erklärt um den Preisanstieg zu rechtfertigen.

- Der Boom ist Thema in den Massenmedien und am Stammtisch allgegenwärtig. Euphorische Stimmung.

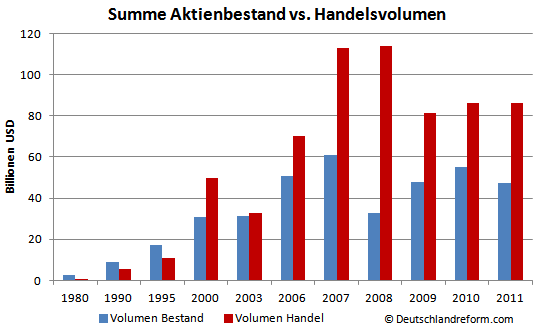

Anstieg des Handelsvolumens

Während vor einigen Jahrzehnten das Volumen des Aktienbestandes kleiner als das Handelsvolumen war, hat sich dieses Verhältnis seit der Jahrtausendwende umgekehrt. Die Umschlaghäufigkeit hat sich folglich erhoeht.

Aufallend ist der Anstieg des Handelsvolumens im Verhältnis zum Aktienbestand insbesondere vor dem jeweiligen Platzen der Blasen in den Jahren 2000 (Tech-Blase) und 2008 (Lehman Brothers Inc.).

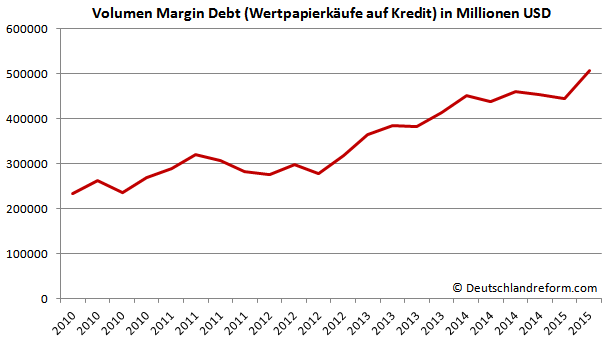

Zunahme des Wertpapierhandels auf Kredit

Begünstigt durch die Politik des billigen Geldes haben insbesondere die noch immer größtenteils unregulierten Hedge-Fonds mittlerweile wieder enorme kreditfinanzierte Wertpapierpositionen aufgebaut.

Die Aktienkäufe auf Kredit haben mit einem Gesamtvolumen von 507 Milliarden US-Dollar im ersten Quartal 2015 ein neues Rekordniveau erreicht. (Das Vor-Krisen-Allzeithoch aus July 2007 mit 425 Milliarden US-Dollar wurde bereits Anfang des Jahres 2014 uebertroffen.) [1]

Begünstigt durch die Politik des billigen Geldes haben insbesondere die noch immer größtenteils unregulierten Hedge-Fonds mittlerweile wieder enorme kreditfinanzierte Wertpapierpositionen aufgebaut.

Die Aktienkäufe auf Kredit haben mit einem Gesamtvolumen von 507 Milliarden US-Dollar im ersten Quartal 2015 ein neues Rekordniveau erreicht. (Das Vor-Krisen-Allzeithoch aus July 2007 mit 425 Milliarden US-Dollar wurde bereits Anfang des Jahres 2014 uebertroffen.) [1]

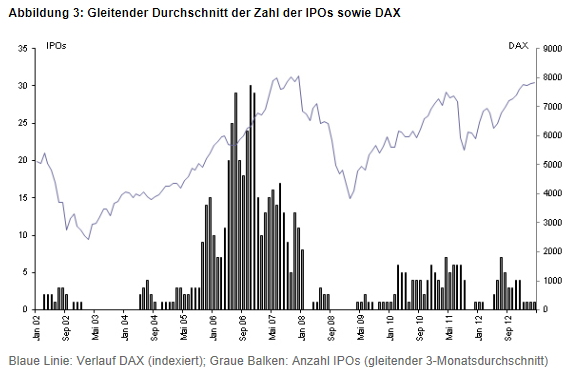

Hohe Nachfrage nach IPOs - Initial Public Offering (Neuemission)

Insbesondere die große Nachfrage bei der Ausgabe von Aktien eines Technologie-Unternehmens welches keinen Gewinn macht (Twitter) erinnert stark an die Blase um die Jahrtausendwende.

Steiler Anstieg bei Merger & Acquisitions

Die Aktivität im Bereich Firmenfusionen und -übernahmen war kurz vor den Korrekturen deutlich erhöht. Grund hierfür war wahrscheinlich ein in dieser Phase herrschender übertriebener Optimismus. (Die potenziellen Synergien werden meist sehr ambitioniert ausgelegt, um die Differenz zwischen Marktwert und Kaufpreis zu rechtfertigen. Die Erfolge von M&A sind in der Realität jedoch oft geringer als erwartet, da entweder die strategischen Überlegungen falsch waren oder schlicht ein zu hoher Kaufpreis bezahlt wurde. Auch die erhofften Kosten- und Wertsynergien stellen sich eher selten ein oder werden durch anfallende Integrations- und Koordinationskosten überkompensiert.) [2]

Die Aktivität im Bereich Firmenfusionen und -übernahmen war kurz vor den Korrekturen deutlich erhöht. Grund hierfür war wahrscheinlich ein in dieser Phase herrschender übertriebener Optimismus. (Die potenziellen Synergien werden meist sehr ambitioniert ausgelegt, um die Differenz zwischen Marktwert und Kaufpreis zu rechtfertigen. Die Erfolge von M&A sind in der Realität jedoch oft geringer als erwartet, da entweder die strategischen Überlegungen falsch waren oder schlicht ein zu hoher Kaufpreis bezahlt wurde. Auch die erhofften Kosten- und Wertsynergien stellen sich eher selten ein oder werden durch anfallende Integrations- und Koordinationskosten überkompensiert.) [2]

Diese Seite befindet sich im Aufbau. More content to be added.

[1] Own chart. Daten siehe: http://www.nyxdata.com/nysedata/asp/factbook/viewer_edition.asp?mode=table&key=3153&category=8

[2] Own chart. Data from Thomson Financial

Tags: Asset Klasse Allokation Aufteilung Korrelation Vermögen Werte Wertpapiere Aktien Handel Bestand Handel Volumen Anleihen Devisen Immobilien Rohstoffe Edelmetalle Gold Silber Cash Diversifizierung Portfolio Theorie Chance Risiko Verhältnis Ratio Spekulation Hedge-Fonds Margin Credit Debt Call Blase Bubble Flash Crash Investor Anleger IPO Initial Public Offering Neuemission Merger&Acquisitions M&A High Frequency Trading Momentum Elliott-Wellen Trends Technische Analyse

[1] Own chart. Daten siehe: http://www.nyxdata.com/nysedata/asp/factbook/viewer_edition.asp?mode=table&key=3153&category=8

[2] Own chart. Data from Thomson Financial

Tags: Asset Klasse Allokation Aufteilung Korrelation Vermögen Werte Wertpapiere Aktien Handel Bestand Handel Volumen Anleihen Devisen Immobilien Rohstoffe Edelmetalle Gold Silber Cash Diversifizierung Portfolio Theorie Chance Risiko Verhältnis Ratio Spekulation Hedge-Fonds Margin Credit Debt Call Blase Bubble Flash Crash Investor Anleger IPO Initial Public Offering Neuemission Merger&Acquisitions M&A High Frequency Trading Momentum Elliott-Wellen Trends Technische Analyse