Arbeitnehmer, die in der gesetzlichen Rentenversicherung pflichtversichert sind, haben einen Rechtsanspruch auf Umwandlung von Gehaltsteilen in eine betriebliche Altersversorgung (sog. Entgeltumwandlung). Der Anspruch besteht bis zu einer Höhe von max. 4 % der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung. Im Jahr 2013 entsprach dies 2.784 Euro.

Durchführungswege der betrieblichen Altersversorgung

Bei der Organisation der betrieblichen Altersversorgung können sich die Unternehmen gemäß Betriebsrentengesetz für diverse Durchführungswege entscheiden, die unterschiedliche steuerliche Folgewirkungen für die Betriebe sowie die Beschäftigten haben.

Durchführungswege der betrieblichen Altersversorgung

Bei der Organisation der betrieblichen Altersversorgung können sich die Unternehmen gemäß Betriebsrentengesetz für diverse Durchführungswege entscheiden, die unterschiedliche steuerliche Folgewirkungen für die Betriebe sowie die Beschäftigten haben.

- Bei Direkt- oder Pensionszusagen verpflichtet sich der Arbeitgeber, seinen Mitarbeitern eine Altersrente unmittelbar aus dem Betriebsvermögen zu zahlen.

- Eine Unterstützungskasse ist eine rechtlich selbstständige Versorgungseinrichtung, welche die betriebliche Altersversorgung im Auftrag des Arbeitgebers leistet, auf ihre Leistungen aber keinen Rechtsanspruch gewährt. Allerdings bleibt der Arbeitgeber, welcher die Versorgungszusage gemacht hat, gegenüber seinem Arbeitnehmer zur Leistung verpflichtet.

- Unter Direktversicherung wird eine private Kapitallebens- oder Leibrentenversicherung verstanden, welche das Unternehmen für seine Beschäftigten abschließt. Das Bezugsrecht für die Leistungen aus der Versicherung liegt beim Arbeitnehmer, respektive seinen Hinterbliebenen.

- Pensionskassen sind rechtlich selbstständige Versorgungseinrichtungen. Sie beschränken sich auf die betriebliche Altersvorsorge und können von einem Unternehmen oder einer Unternehmensgruppe getragen werden. Ebenso können sie als überbetriebliche Pensionskassen für einen größeren Kreis von Unternehmen offen sein.

- Pensionsfonds sind rechtlich selbstständige, vom Unternehmen getrennte Versorgungsträger, die als Investmentfonds arbeiten und im Unterschied zu Pensionskassen und Lebensversicherungen bei der Kapitalanlage ein deutlich höheres Anlagerisiko (z.B. durch einen hohen Aktienanteil) eingehen können.

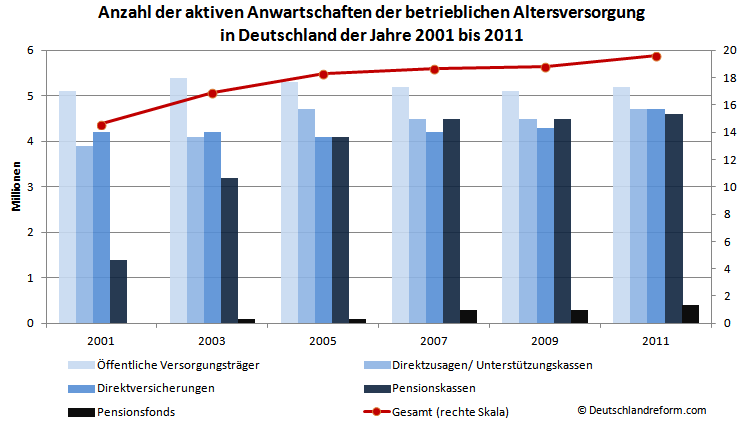

Gemäß der im Alterssicherungsbericht 2012 veröffentlichten Informationen über den Stand der betrieblichen Altersversorgung, ist die Zahl der Anwartschaften in den Jahren 2001 bis 2005 insgesamt gestiegen. Seitdem hat sich die Zahl der aktiven Anwartschaften trotz weiterer Absenkung des Rentenniveaus und erheblicher Förderung der betrieblichen Altersversorgung aber kaum noch erhöht.

Insgesamt gab es im Jahr 2011 mit ca. 19,5 Millionen Anwartschaften der betrieblichen Altersversorgung nur einen vergleichsweise geringen Anstieg verglichen zu den 18,3 Millionen Anwartschaften im Jahr 2005.

Zudem ist zu berücksichtigen, dass die genannten Zahlen den Verbreitungsgrad in mehrfacher Weise überzeichnen:

- Bei Betrachtung der Anwartschaften in Relation zur (erfreulicherweise) gestiegenen Zahl der sozialversicherungspflichtig Beschäftigten zeigt sich, dass der Anteil derer, die eine Anwartschaft auf eine betrieblichen Zusatzversorgung haben nicht steigt, sondern seit dem Jahr 2009 bei konstanten 60,5 % liegt.

- Würden die ausschließlich geringfügig Beschäftigten bei der Berechnung mit einbezogen, würde sich der Anteilswert erheblich verringern, da diese Beschäftigten in aller Regel keine betriebliche Versorgungszusagen haben.

- Die ausgewiesene Zahl von insgesamt 19,6 Mio. Anwartschaften im Jahr 2011 enthält Doppelzählungen.* Würden die Doppelzählungen heraus gerechnet, würde sich die Zahl auf ca. 17,3 Mio. Anspruchsberechtigte reduzieren.

- Ein Großteil der Anwartschaften entfällt auf die öffentlichen Zusatzversorgungsträger. Der im öffentlichen Dienst tarifvertraglich abgesicherte Verbreitungsgrad hebt dabei den Gesamtschnitt. In der Privatwirtschaft beträgt der Verbreitungsgrad gemessen als Anteil der Beschäftigten (ohne geringfügig Beschäftigte) lediglich ca. 50 %.

- Die Momentaufnahme der Anwartschaften lässt keine Rückschlüsse über deren Wert zu. So könnte z.B. ein Großteil der Anwartschaften erst seit kurzer Zeit bestehen. Entsprechend unklar ist, welche Risiken bei den Betriebsrenten tatsächlich abgedeckt sind, welche Höhe die Anwartschaften und späteren Betriebsrenten haben (werden) und ob eine regelmäßige Anpassung der Renten an die Einkommens- und Preisentwicklung erfolgen soll.

Experten rätseln gelegentlich, warum die betriebliche Altersversorgung in Deutschland trotz der Steuervorteile relativ wenig genutzt wird und begründen dies meist mit einem Informationsdefizit der Arbeitnehmer. Dies ist sicherlich teilweise zutreffend. Allerdings gibt es durchaus einige objektive Gründe warum die betriebliche Altersversorgung nicht für alle Arbeitnehmer attraktiv erscheint:

- Die späteren Zahlungen aus der BAV sind voll steuer- und vor allen Dingen voll krankenversicherungspflichtig.

- Wer mittels Entgeltumwandlung weniger Sozialversicherungsbeiträge zahlt, verringert die späteren Ansprüche aus der gesetzlichen Rentenversicherung entsprechend. Pro 1000,- Euro umgewandeltes Entgelt verringert sich die gesetzliche Rente monatlich um ca.1 Euro. Wer also 30 Jahre lang pro Jahr 2500 Euro umwandelt, erhält später eine um 75 Euro pro Monat geringere Zahlung aus der gesetzlichen Rentenversicherung.

- Auch bei anderen Sozialleistungen reduziert das niedrigere Bruttoeinkommen ggf. die Bemessungsgrundlage. So erhält der Arbeitnehmer im Falle der Lohnfortzahlung bei längerer Krankheit z.B. weniger Krankengeld, weil sich dieses an dem letzten sozialversicherungspflichtigen Bruttoeinkommen orientiert.

- Für einen Geringverdiener ist es bei der aktuellen Gesetzeslage generell wenig attraktiv eine zusätzliche Altersvorsorge aufzubauen, da diese ohnehin mit einer eventuellen Grundsicherung im Alter verrechnet werden wird.

- Eines der Kernprobleme aus Sicht des Arbeitnehmers sind die mitunter komplizierten Regelungen beim Arbeitgeberwechsel. So wird die Betriebsrente je nach Durchführungsweg ggf. erst nach 5 Jahren Betriebszugehörigkeit unverfallbar. Meist kann der Beschäftigte sein angesammeltes Kapital mitnehmen, wenn der neue Arbeitgeber mit anderen Versorgungssystemen zusammenarbeitet und den Vertrag nicht fortführen will. Allerdings bilden die meisten Verträge in den ersten Jahren nur wenig Kapital, denn in den ersten fünf Jahren stellen die Versicherungen den größten Teil der Provisions- und Verwaltungskosten in Rechnung. Die nicht selten massiven Abschläge beim Arbeitsplatzwechsel dürften eines der größten ungelösten Probleme der Betriebsrente darstellen. Der Sparer verliert bei jeder Variante:

- Kündigt er den Vertrag, verliert er einen großen Teil des eingezahlten Geldes.

- Stellt er den Vertrag beitragsfrei, behält die Versicherung ebenfalls hohe Abschläge ein, was langfristig ebenfalls das Kapital schmälert.

- Führt er den Vertrag aus eigenen Mitteln weiter, wird dieser auf einen teuren Individualtarif umgestellt und muss zudem aus versteuerten Einkommen bespart werden.

Stand: Februar 2015

* Ein Beschäftigter kann durchaus z.B. eine Anwartschaft sowohl bei einer Direktversicherung als auch in einer Pensionskasse haben.

Tags: betriebliche Altersversorgung Recht Anspruch Betrieb Renten Gesetz BetrAVG Durchführungswege Entgeltumwandlung Direkt Versicherung Zusage Pension Kasse Fonds VBL Vorteile Nachteile Arbeitgeber Wechsel Kündigung Unverfallbarkeit Renten Vorsorge Einkommen Steuererklärung Besteuerung Riester Hartz IV sicher unpfändbar Bundesregierung Alterssicherungsbericht