Jegliche staatliche Förderung von Bausparverträgen

sollte ersatzlos gestrichen werden, denn gesamtwirtschaftlich betrachtet

schafft ein geringer staatlicher Zuschuss bei so großen Investments wie dem Kauf eines Eigenheims lediglich bürokratischen Aufwand der in keinem

ausgewogenen Verhältnis zum Nutzen steht.

Bausparkassen gelten gemeinhin als langweilige, aber solide Institute. So ist es nicht weiter verwunderlich, dass in Deutschland kurz nach Beginn der Finanzkrise das Interesse an Bausparverträgen anstieg. Mittlerweile hat jeder zweite deutsche Haushalt Geld in einen Bausparvertrag investiert. Im Jahr 2011 kamen die Bausparkassen gemäß Daten des Verbandes der Privaten Bausparkassen e. V. auf Neuabschlüsse von mehr als 100 Mrd. Euro (Bausparsumme).

Insgesamt scheint in Zeiten der Inflationsangst vielen zukünftigen Immobilienbesitzern ein Bausparvertrag besonders attraktiv, da die Höhe der Darlehenszinsen für das später benötigte Darlehen bereits mit Abschluss des Bausparvertrages festgeschrieben wird. Die günstigen Kreditkonditionen erkauft sich der Bausparer zwar mit geringen Guthabenzinsen in der Ansparphase, doch dies fällt bei der aktuell sehr niedrigen Verzinsung von vergleichbaren Anlagen nicht weiter ins Gewicht. Darüber hinaus bietet sich Bausparern die Möglichkeit, die günstigen Kreditkonditionen auf Jahre zu sichern. Dies ist ideal für diejenigen, die später zwar den Erwerb von Eigentum planen, aktuell aber noch keine konkreten Kauf- oder Baupläne haben.

Bausparkassen gelten gemeinhin als langweilige, aber solide Institute. So ist es nicht weiter verwunderlich, dass in Deutschland kurz nach Beginn der Finanzkrise das Interesse an Bausparverträgen anstieg. Mittlerweile hat jeder zweite deutsche Haushalt Geld in einen Bausparvertrag investiert. Im Jahr 2011 kamen die Bausparkassen gemäß Daten des Verbandes der Privaten Bausparkassen e. V. auf Neuabschlüsse von mehr als 100 Mrd. Euro (Bausparsumme).

Insgesamt scheint in Zeiten der Inflationsangst vielen zukünftigen Immobilienbesitzern ein Bausparvertrag besonders attraktiv, da die Höhe der Darlehenszinsen für das später benötigte Darlehen bereits mit Abschluss des Bausparvertrages festgeschrieben wird. Die günstigen Kreditkonditionen erkauft sich der Bausparer zwar mit geringen Guthabenzinsen in der Ansparphase, doch dies fällt bei der aktuell sehr niedrigen Verzinsung von vergleichbaren Anlagen nicht weiter ins Gewicht. Darüber hinaus bietet sich Bausparern die Möglichkeit, die günstigen Kreditkonditionen auf Jahre zu sichern. Dies ist ideal für diejenigen, die später zwar den Erwerb von Eigentum planen, aktuell aber noch keine konkreten Kauf- oder Baupläne haben.

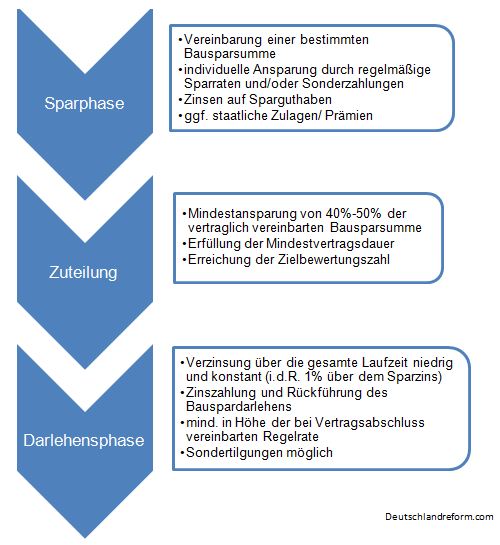

Phasen eines Bausparvertrages

Das Prinzip des Bausparvertrages ist einfach: Der Sparer verpflichtet sich mit Abschluss eines Bausparvertrages bei einer Bausparkasse zur -üblicherweise monatlichen- Zahlung eines bestimmten Sparbeitrages. Sobald 40 - 50 % der vereinbarten Bausparsumme angespart sind und das Guthaben über eine ausreichende Zeitspanne bestand, hat der Bausparer ein Anrecht auf ein Bauspardarlehen. Das Darlehen wird in der Regel in Höhe der Differenz zwischen der vereinbarten Bausparsumme und angesparten Bausparguthaben ausgezahlt. Der Bausparer kann für eine Immobilienfinanzierung also über die gesamte vereinbarte Bausparsumme verfügen.

Um die Reihenfolge der Zuteilung festzulegen, berechnet die Bausparkasse aus der Sparsumme und Spardauer für jeden Bausparer eine individuelle Bewertungszahl. Die Bausparer mit der höchsten Bewertungszahl haben jeweils als erste Anspruch auf Zuteilung der Bausparsumme. Die Zuteilung erfolgt normalerweise drei bis neun Monate nach Erreichen des Mindestbetrags.

Allerdings hängt der genaue Zeitpunkt der Zuteilung davon ab, wie viele Mittel der Bausparkasse zur Verfügung stehen. Fließt dem Institut viel Geld zu, ist es in der Lage viele Kredite zu vergeben und diese auch zügig auszahlen. Stockt der Geldfluss jedoch, kann es mitunter über ein Jahr dauern bis das Geld an den Kunden ausgezahlt wird. Sollte der Immobilienkäufer zwischenzeitlich gezwungen sein das Kapital zu höheren Konditionen anderweitig zu finanzieren, muss er die Kosten dafür selbst tragen. (Es besteht kein Anspruch auf Schadensersatz gegen die Bausparkasse.) Die unter Umständen lange Wartezeit auf das Bauspardarlehen ist seit jeher eines der Hauptprobleme bei Finanzierungen über Bausparkassen.

Häufige Fehler beim Neuabschluss von Bausparverträgen:

Um die Reihenfolge der Zuteilung festzulegen, berechnet die Bausparkasse aus der Sparsumme und Spardauer für jeden Bausparer eine individuelle Bewertungszahl. Die Bausparer mit der höchsten Bewertungszahl haben jeweils als erste Anspruch auf Zuteilung der Bausparsumme. Die Zuteilung erfolgt normalerweise drei bis neun Monate nach Erreichen des Mindestbetrags.

Allerdings hängt der genaue Zeitpunkt der Zuteilung davon ab, wie viele Mittel der Bausparkasse zur Verfügung stehen. Fließt dem Institut viel Geld zu, ist es in der Lage viele Kredite zu vergeben und diese auch zügig auszahlen. Stockt der Geldfluss jedoch, kann es mitunter über ein Jahr dauern bis das Geld an den Kunden ausgezahlt wird. Sollte der Immobilienkäufer zwischenzeitlich gezwungen sein das Kapital zu höheren Konditionen anderweitig zu finanzieren, muss er die Kosten dafür selbst tragen. (Es besteht kein Anspruch auf Schadensersatz gegen die Bausparkasse.) Die unter Umständen lange Wartezeit auf das Bauspardarlehen ist seit jeher eines der Hauptprobleme bei Finanzierungen über Bausparkassen.

Häufige Fehler beim Neuabschluss von Bausparverträgen:

- Bausparsumme zu hoch. Häufig wird den Bausparern vom Verkäufer eine zu hohe Bausparsumme empfohlen, da dies für ihn tendenziell eine höhere Provision bedeutet. Werden die Bausparsumme aber zu hoch/ die Sparraten zu niedrig angesetzt, erfolgt die Zuteilung später. Im Zweifelsfall ist es ratsam, die Bausparsumme eher zu niedrig anzusetzen, denn Aufstocken kann der Bausparer jederzeit. Viele Darlehensnehmer unterschätzen außerdem die Belastung, die mit einer zu hohen Bausparsumme verbunden ist und laufen somit Gefahr, den Kredit nicht ordnungsgemäß tilgen zu können.

- Zeitpunkt der Zuteilung. Wird der Zuteilungstermin/ Kreditlaufzeit schlecht geplant, verspätet sich die ggf. Auszahlung des Darlehens. Der Kunde ist dann gezwungen seine Pläne zum Immobilienerwerb zu verschieben oder bis zur Zuteilung des Bausparvertrags einen Zwischenkredit anderweitig zu finanzieren. Dies kann die Gesamtfinanzierung erheblich verteuern.

- Vergleich der Nominalzinsen. In dem Glauben bei keiner Bank so günstige Konditionen zu bekommen, schließen viele Kunden Bausparverträge mit optisch niedrigen Darlehenszinsen ab. Entscheidend ist jedoch nicht die Nominal, sondern die Effektivverzinsung, welche bei Bausparkassen aufgrund von Gebühren deutlich höher ausfallen kann als der von der Bausparkasse beworbene Zinssatz vermuten lässt. Einige Anbieter verstecken Kontogebühren und Abschlusskosten von bis zu 1,6 Prozent der Bausparsumme in dem Kleingedruckten der Verträge. Der Vergleich mit einem klassischen Annuitätendarlehen einer Bank ist zudem nur bedingt möglich, da er von den niedrigen Zinsen in der Ansparphase von Bausparverträgen verzerrt wird. Ein Zinsvergleich bei allen Instituten ist für den Kunden immer ratsam, denn Bauspardarlehen sind nicht immer zwangsläufig die günstigere Finanzierungsvariante.

- Provisionsgetriebene Verkäufer. Wenn ein Berater ohne erkennbaren Grund eine Erhöhung der Bausparsumme empfiehlt oder gar die Kündigung des alten Vertrags und den Abschluss eines neuen Vertrages wegen vermeintlich besserer Konditionen empfiehlt, ist Skepsis angebracht. Oft dienen Empfehlungen dieser Art schlicht der Provisionsgenerierung und sind nicht im Kundeninteresse.

Insbesondere bei Finanzierung von kleinen Summen bietet ein Bausparvertrag allerdings oft Vorteile:

- Keine Zinszuschläge. Bausparkassen vergeben ihre Darlehen zu Einheitskonditionen unabhängig von der Kreditsumme. Banken verlangen dagegen oft Zinsaufschläge, wenn die Darlehenssumme weniger als 50 000 Euro beträgt.

- Günstiges Nachrangdarlehen. Im Gegensatz zu vielen Banken berechnen Bausparkassen keinen Zinsaufschlag, wenn das Grundstück bereits durch einen anderen Kredit belastet ist, der im Grundbuch vorrangig eingetragen ist.

- Keine Grundschuld nötig. Für kleinere Darlehen bis 30 000 Euro verzichten die Bausparkassen oft auf die Eintragung einer Grundschuld. Es entstehen somit keine Kosten für den Notar und den Grundbucheintrag.

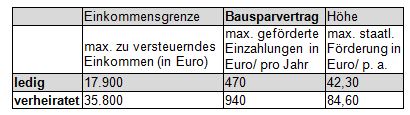

- Prämien und Zulagen. Bausparer haben ggf. Anspruch auf staatliche Wohnungsbauprämien und/ oder Arbeitnehmersparzulagen. So erhalten z.B. Ehepaare mit einem zu versteuernden Jahreseinkommen von unter 51 200 Euro jährlich bis zu 90 Euro Wohnungsbauprämie.

Click here to edit.

Selbst Renditesparen mit der Bausparkasse kann sich lohnen: Wer auf sein Darlehen verzichtet, kann seine Verzinsung bis auf knapp vier Prozent pro Jahr steigern, was mit anderen sicheren Anlageformen aktuell kaum möglich ist.

Die Wohnungsbauprämie wurde für Neuverträge zwar bereits im Jahr 2009 gestrichen, aber Arbeitnehmer mit geringem Einkommen können aktuell noch von der Arbeitnehmersparzulage profitieren. Voraussetzung für eine gute Rendite sind aber eine Sparphase von mindestens sieben Jahren und ein passender Tarif.

Allerdings sind auch die Rendite-Bausparer nicht vor unangenehmen Überraschungen geschützt. So löst z.B. die Wüstenrot generell großflächig Alt-Verträge auf, wenn diese aufgrund des dem Kunden bei Vertragsabschluss zugesicherten Zinses zu teuer werden. [1]

Stand: September 2013

Die Wohnungsbauprämie wurde für Neuverträge zwar bereits im Jahr 2009 gestrichen, aber Arbeitnehmer mit geringem Einkommen können aktuell noch von der Arbeitnehmersparzulage profitieren. Voraussetzung für eine gute Rendite sind aber eine Sparphase von mindestens sieben Jahren und ein passender Tarif.

Allerdings sind auch die Rendite-Bausparer nicht vor unangenehmen Überraschungen geschützt. So löst z.B. die Wüstenrot generell großflächig Alt-Verträge auf, wenn diese aufgrund des dem Kunden bei Vertragsabschluss zugesicherten Zinses zu teuer werden. [1]

Stand: September 2013

[1] http://www.handelsblatt.com/unternehmen/versicherungen/bausparen-bei-wuestenrot-das-ist-kundenverrat/7534590.html http://www.faz.net/aktuell/finanzen/meine-finanzen/sparen-und-geld-anlegen/nachrichten/vertraege-ueberspart-wuestenrot-kuendigt-15-000-bausparkunden-den-vertrag-12572280.html

Tags: bausparen bausparvertrag vergleich rechner schwäbisch hall alte leipziger bausparkasse volksbank raiffeisen bank sparkasse stiftung warentest finanztest zinsen rendite bausparer kündigen auflösen bauspardarlehen baufinanzierung vl staatliche förderung wohn riester nachteile steuern

Tags: bausparen bausparvertrag vergleich rechner schwäbisch hall alte leipziger bausparkasse volksbank raiffeisen bank sparkasse stiftung warentest finanztest zinsen rendite bausparer kündigen auflösen bauspardarlehen baufinanzierung vl staatliche förderung wohn riester nachteile steuern