Ratenkredite werden von Banken normalerweise allein gegen Abtretung von Lohn- und Gehaltansprüchen und ohne Stellung von weiteren Sicherheiten herausgelegt. Die Rückzahlung erfolgt in der Regel in festen (monatlichen) Raten über eine Laufzeit von bis zu 60 Monaten. Die vertraglich festgelegten Raten enthalten den Tilgungsanteil, sowie die Zinsen und ggf. anteilige Gebühren.

Der vom Kunden zu zahlenden Kreditzins wird von vielen Banken auf Basis des Ergebnisses der bankinternen Bonitätsprüfung und des bei der Schufa abgefragten Scores individuell festgelegt. (Gewährte Ratenkredite werden generell an die Schufa gemeldet.)

Da dies Kunden mit schwachen Kredit-Scores schlechter stellt, werben einige Banken mit dem fairen Image eines Einheitszinses. Für Kunden mit guter Bonität ist der Abschluss eines Kreditvertrages bei einem solchen Institut allerdings unvorteilhaft: Er zahlt einen höheren Zins als bei einer anderen Bank, da er de facto die schlechten Schuldner des vordergründig fairen Institutes subventioniert. Aus Sicht der Bank bedeutet ein solches Vorgehen, dass sie sich tendenziell für Kunden mit schlechter Bonität attraktiver macht und somit das statistische Ausfallrisiko ihrer Kredite in der Gesamtheit erhöht. Vorteilhaft ist ein Einheitszins einzig für Schuldner mit schwachen Scores.

Der vom Kunden zu zahlenden Kreditzins wird von vielen Banken auf Basis des Ergebnisses der bankinternen Bonitätsprüfung und des bei der Schufa abgefragten Scores individuell festgelegt. (Gewährte Ratenkredite werden generell an die Schufa gemeldet.)

Da dies Kunden mit schwachen Kredit-Scores schlechter stellt, werben einige Banken mit dem fairen Image eines Einheitszinses. Für Kunden mit guter Bonität ist der Abschluss eines Kreditvertrages bei einem solchen Institut allerdings unvorteilhaft: Er zahlt einen höheren Zins als bei einer anderen Bank, da er de facto die schlechten Schuldner des vordergründig fairen Institutes subventioniert. Aus Sicht der Bank bedeutet ein solches Vorgehen, dass sie sich tendenziell für Kunden mit schlechter Bonität attraktiver macht und somit das statistische Ausfallrisiko ihrer Kredite in der Gesamtheit erhöht. Vorteilhaft ist ein Einheitszins einzig für Schuldner mit schwachen Scores.

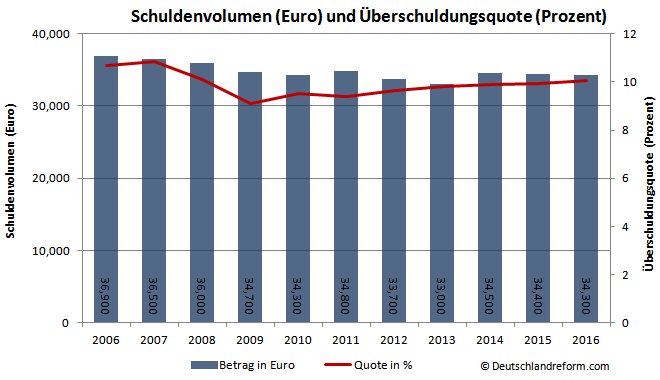

Überschuldungsquote erstmals seit 2008 über 10-Prozent-Marke.

Während das durchschnittliche Schuldenvolumen in Deutschland seit dem Jahr 2009 nicht gestiegen ist, hat sich die Zahl der Überschuldungsfälle im genannten Zeitraum um nahezu einen vollen Prozentpunkt erhöht. Zudem stieg die Zahl überschuldeter Verbraucher in jüngster Vergangenheit stärker als angesichts der stabilen Konjunkturlage anzunehmen war. [1]

Während die Verbraucher in Deutschland also mehrheitlich weiterhin Kaufzurückhaltung und Ausgabenvorsicht walten lassen, gibt es eine wachsende Gruppe von Konsumenten, die ihren finanziellen Verpflichtungen nur mit großer Mühe nachkommen können.

Während das durchschnittliche Schuldenvolumen in Deutschland seit dem Jahr 2009 nicht gestiegen ist, hat sich die Zahl der Überschuldungsfälle im genannten Zeitraum um nahezu einen vollen Prozentpunkt erhöht. Zudem stieg die Zahl überschuldeter Verbraucher in jüngster Vergangenheit stärker als angesichts der stabilen Konjunkturlage anzunehmen war. [1]

Während die Verbraucher in Deutschland also mehrheitlich weiterhin Kaufzurückhaltung und Ausgabenvorsicht walten lassen, gibt es eine wachsende Gruppe von Konsumenten, die ihren finanziellen Verpflichtungen nur mit großer Mühe nachkommen können.

Viele Banken stellen dem Kunden bei Herauslage eines Ratenkredites eine einmalige Bearbeitungsgebühr in Rechnung. Diese wird entweder gleich cash vereinnahmt (ausgezahlte Kreditsumme wird reduziert) oder zur Kreditsumme addiert und vom Kunden mit Rückzahlung des Kredites sukzessive getilgt. Bei einer eventuellen vorzeitigen Rückzahlung des Kredites werden dem Kunden diese Gebühren üblicherweise nicht erstattet. Die Klauseln in den Kreditverträgen und Allgemeinen Geschäftsbedingungen bezüglich der Bearbeitungsgebühren für Privatkunden sind allerdings rechtlich strittig und wurden in der Vergangenheit von mehreren Gerichten für unwirksam erklärt. Der Bundesgerichtshof urteilte im Laufe des Jahres 2014, dass Bearbeitungsgebühren bei privaten Ratenkrediten generell unzulässig sind und diese dem Kunden auch Jahre später noch von der Bank erstattet werden mussen. [2]

Darüber hinaus wird der Kunde oft dazu gedrängt, zusammen mit dem Kreditvertrag eine Restschuldversicherung abzuschließen. Dies bedeutet für den Kunden weitere Kosten und für die Bank zusätzlichen Ertrag. Der Nutzen der Versicherung ist für den Kunden jedoch eher zweifelhaft. [3]

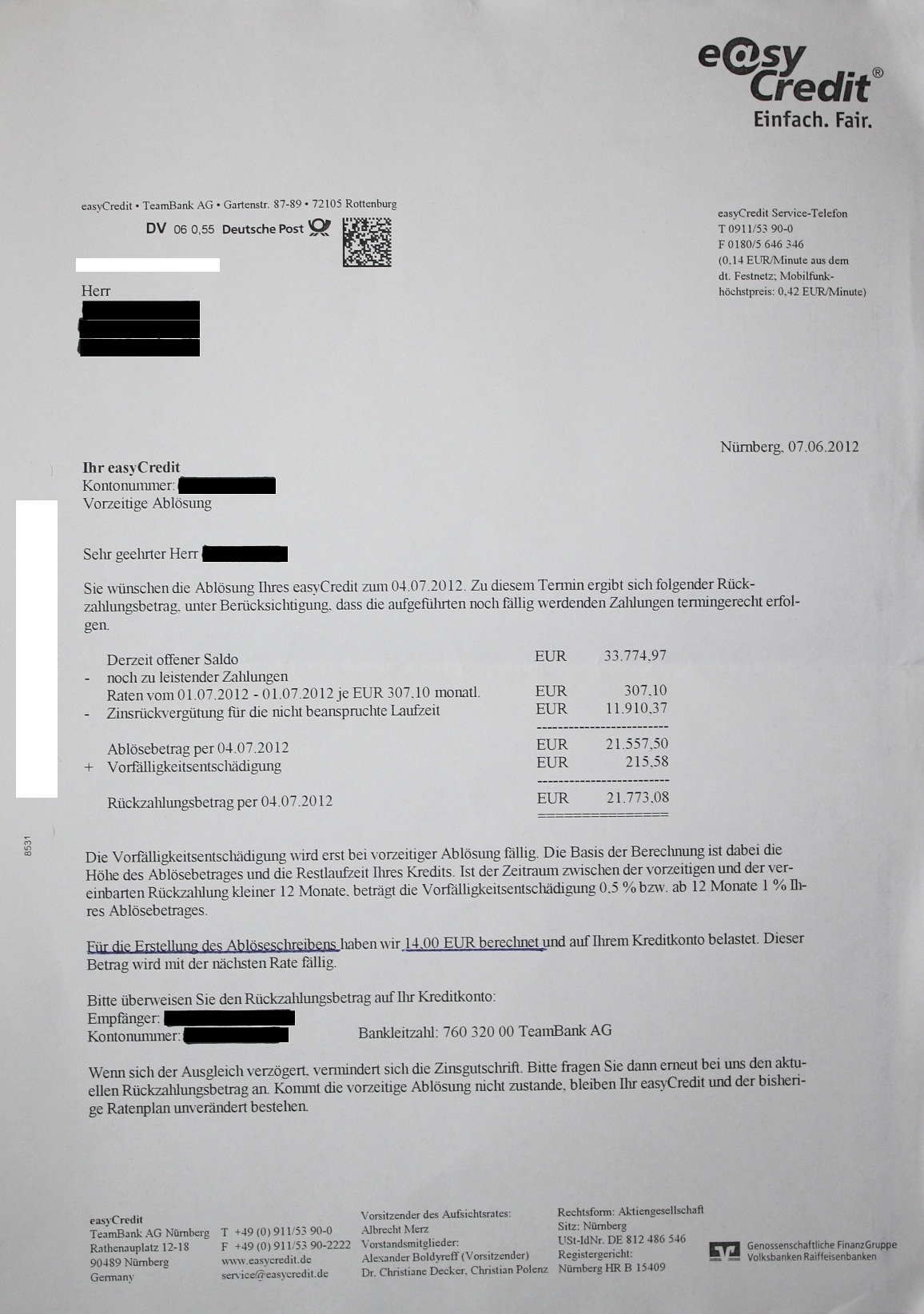

Manche Banken stellen dem Kunden sogar Gebühren für die bloße Mitteilung des Restsaldos in Rechnung. Die TeamBank AG lässt sich die Erstellung des Schreibens mit 14 Euro vergüten. Der Betrag wird gemäß des an den Kunden versandten Schreibens gleich mit der nächsten Kreditrate vom Girokonto des Kunden eingezogen. Da der Kunde ein Recht auf Information über den aktuellen Stand seines Kreditkontos hat und der Aufwand für die Erstellung des maschinellen Schreibens der Bank gering ist, erscheint sowohl die Erhebung der Bearbeitungsgebühr an sich rechtlich zweifelhaft als auch insbesondere deren Höhe unangemessen.

Stand: Juni 2017

Darüber hinaus wird der Kunde oft dazu gedrängt, zusammen mit dem Kreditvertrag eine Restschuldversicherung abzuschließen. Dies bedeutet für den Kunden weitere Kosten und für die Bank zusätzlichen Ertrag. Der Nutzen der Versicherung ist für den Kunden jedoch eher zweifelhaft. [3]

Manche Banken stellen dem Kunden sogar Gebühren für die bloße Mitteilung des Restsaldos in Rechnung. Die TeamBank AG lässt sich die Erstellung des Schreibens mit 14 Euro vergüten. Der Betrag wird gemäß des an den Kunden versandten Schreibens gleich mit der nächsten Kreditrate vom Girokonto des Kunden eingezogen. Da der Kunde ein Recht auf Information über den aktuellen Stand seines Kreditkontos hat und der Aufwand für die Erstellung des maschinellen Schreibens der Bank gering ist, erscheint sowohl die Erhebung der Bearbeitungsgebühr an sich rechtlich zweifelhaft als auch insbesondere deren Höhe unangemessen.

Stand: Juni 2017

[1] Eigener Chart. Datenbasis: Schuldneratlas 2015 und Schuldneratlas 2016

https://www.creditreform.de/aktuelles/wirtschaftsforschung/schuldneratlas-deutschland.html

[2] Zwischen 2004 und 2011 entstande Rückforderungsansprüche - Urteile XI ZR 348/13 und 17/14

[3] http://www.oekotest.de/cgi/index.cgi?artnr=101436&bernr=21

https://www.creditreform.de/aktuelles/wirtschaftsforschung/schuldneratlas-deutschland.html

[2] Zwischen 2004 und 2011 entstande Rückforderungsansprüche - Urteile XI ZR 348/13 und 17/14

[3] http://www.oekotest.de/cgi/index.cgi?artnr=101436&bernr=21

| Schreiben der easyCredit Teambank AG |

Tags: kredite vergleichen berechnen beantragen sofort billig schnell online rechner auto zinsen günstig bester klein konsumenten kredit raten berechnung zinssatz test vermittlung anbieter sparkasse bank ohne schufa auskunft creditreform einkommen nachweis bonitätsprüfung erfahrungen negativ eintrag merkmal bonität hauskauf hypothek darlehen baufinanzierung baufi umschuldung konditionen vergleichsrechner für selbständige privatperson rentner

{kind=link}