Die in Deutschland umgangssprachlich als „Rürup-Rente“ bezeichnete Form der staatlich geförderten Altersvorsorge basiert auf der Arbeit der Rürup-Kommission unter der Leitung des Ökonomen Bert Rürup und heißt offiziell eigentlich Basisrente.

Die Fakten zur Basisrente sind:

Die Rürup-Rente kann nur in Form einer (fondsgebundenen) Rentenversicherung und seit dem Jahr 2008 auch als Fondssparplan abgeschlossen werden. Das angesparte Kapital darf ausschließlich als lebenslange Leibrente an den Versicherungsnehmer ausbezahlt werden. Eine einmalige Kapitalabfindung ist weder an den Versicherungsnehmer noch an Hinterbliebene möglich.

Generell endet die Rentenzahlung mit dem Tod des Versicherungsnehmers. Allerdings kann im Versicherungsvertrag eine Rentengarantiezeit vereinbart werden, so dass nach dem Tod des Versicherungsnehmers eine Hinterbliebenenrente ausgezahlt werden kann. Begünstigte können jedoch nur der Ehepartner oder die versorgungsberechtigten Kinder sein – andere Personen sind bei der Basisrente auf keinen Fall erbberechtigt. Diese Regelung gleicht der in der gesetzlichen Rentenversicherung.

Die Beiträge zu Leibrentenversicherungen, bei denen die erworbenen Anwartschaften nicht beleihbar, kapitalisierbar, übertragbar, veräußerlich und vererblich sind, können gem. § 10 Abs. 1 Nr. 2b EStG als Sonderausgaben geltend gemacht und somit steuerfrei gestellt werden. Die Altersvorsorgeaufwendungen sind allerdings nur bis zu einem gewissen Höchstbetrag abzugsfähig. Im Jahr 2005 waren zunächst 60% der Altersvorsorgeaufwendungen (bis zu einem Höchstbetrag von 12.000 Euro pro Person und Jahr) steuerfrei. Der steuerfreie Anteil und der Höchstbetrag steigen pro Jahr um zwei Prozentpunkte, so dass vom 1.1.2025 an die Aufwendungen zu 100% bzw. zum bis zum Höchstbetrag von 20.000 Euro pro Person und Jahr im Rahmen des Sonderausgaben-abzugs geltend gemacht werden können.

Hierbei ist jedoch zu beachten, dass bei in der gesetzlichen Rentenversicherung versicherten Arbeitnehmern dieser Höchstbetrag um den steuerfreien Arbeitgeberanteil zu kürzen ist. Der mögliche Steuerspareffekt einer Rürup-Versicherung ist somit für die meisten abhängig beschäftigten Arbeitnehmer beschränkt.

Die Basisrente ist daher hauptsächlich für Selbständige mit hohem Einkommen interessant, insbesondere da es für diese Gruppe die einzige Möglichkeit ist, steuerbegünstigt für das Alter vorzusorgen. Durch die Absetzbarkeit der Beiträge kann das zu versteuerndem Einkommen reduziert, und dadurch die Steuerbelastung gesenkt werden.

Um die steuerliche Abzugsfähigkeit zu gewährleisten, darf die Rentenzahlung jedoch nicht vor Vollendung des 60. Lebensjahres (Vertragsabschluss vor dem 1. Januar 2012) bzw. vor Vollendung des 62. Lebensjahres (Vertragsabschluss nach dem 31. Dezember 2011) beginnen.

Die Rürup-Rente wird nachgelagert besteuert. Analog zur steuerlichen Absetzbarkeit der Beiträge während der Ansparphase wird der steuerpflichtige Anteil der Rentenzahlung sukzessive erhöht. Für im Jahre 2005 erstmals ausgezahlte Renten wurden 50 % der ersten vollen Jahresrente als Freibetrag festgelegt. Bis zum Jahr 2020 steigt der steuerpflichtige Prozentsatz jährlich um zwei Prozentpunkte an, danach bis 2040 um einen Prozentpunkt, so dass ab dem Jahr 2040 die Leistungen für erstmals ausgezahlte Rürup-Renten dauerhaft zu 100% zu versteuern sind.

Einwände gegen die Rürup-Rente:

- Die Beitragszahlungen sind innerhalb gewisser Höchstgrenzen anteilig steuerlich absetzbar.

- Es können Versorgungsbausteine zur Absicherung gegen Berufs- oder Erwerbsunfähigkeit und zur Hinterbliebenenversorgung integriert und ebenfalls steuerlich geltend gemacht werden.

- Hinterbliebenenversorgung: als Begünstigte sind nur der Ehepartner oder versorgungsberechtigte Kinder zulässig.

- Seit Ende des Jahres 2012 gelten auch bei der Basisrente die Unisex-Tarife.

- Rürup-Verträge können nicht abgetreten, beliehen oder verpfändet werden.

- Rürup-Verträge können bei Arbeitslosigkeit nicht auf das Arbeitslosengeld II angerechnet werden (Hartz IV-sicher).

- Lebenslange Rentenzahlung sind frühestens mit Rentenbeginn ab dem 60. Lebensjahr möglich.

- Die späteren Rentenzahlungen aus Rürup-Verträgen sind voll steuerpflichtig.

- Eine einmalige Kapitalabfindung ist bei der Basisrente nicht möglich.

Die Rürup-Rente kann nur in Form einer (fondsgebundenen) Rentenversicherung und seit dem Jahr 2008 auch als Fondssparplan abgeschlossen werden. Das angesparte Kapital darf ausschließlich als lebenslange Leibrente an den Versicherungsnehmer ausbezahlt werden. Eine einmalige Kapitalabfindung ist weder an den Versicherungsnehmer noch an Hinterbliebene möglich.

Generell endet die Rentenzahlung mit dem Tod des Versicherungsnehmers. Allerdings kann im Versicherungsvertrag eine Rentengarantiezeit vereinbart werden, so dass nach dem Tod des Versicherungsnehmers eine Hinterbliebenenrente ausgezahlt werden kann. Begünstigte können jedoch nur der Ehepartner oder die versorgungsberechtigten Kinder sein – andere Personen sind bei der Basisrente auf keinen Fall erbberechtigt. Diese Regelung gleicht der in der gesetzlichen Rentenversicherung.

Die Beiträge zu Leibrentenversicherungen, bei denen die erworbenen Anwartschaften nicht beleihbar, kapitalisierbar, übertragbar, veräußerlich und vererblich sind, können gem. § 10 Abs. 1 Nr. 2b EStG als Sonderausgaben geltend gemacht und somit steuerfrei gestellt werden. Die Altersvorsorgeaufwendungen sind allerdings nur bis zu einem gewissen Höchstbetrag abzugsfähig. Im Jahr 2005 waren zunächst 60% der Altersvorsorgeaufwendungen (bis zu einem Höchstbetrag von 12.000 Euro pro Person und Jahr) steuerfrei. Der steuerfreie Anteil und der Höchstbetrag steigen pro Jahr um zwei Prozentpunkte, so dass vom 1.1.2025 an die Aufwendungen zu 100% bzw. zum bis zum Höchstbetrag von 20.000 Euro pro Person und Jahr im Rahmen des Sonderausgaben-abzugs geltend gemacht werden können.

Hierbei ist jedoch zu beachten, dass bei in der gesetzlichen Rentenversicherung versicherten Arbeitnehmern dieser Höchstbetrag um den steuerfreien Arbeitgeberanteil zu kürzen ist. Der mögliche Steuerspareffekt einer Rürup-Versicherung ist somit für die meisten abhängig beschäftigten Arbeitnehmer beschränkt.

Die Basisrente ist daher hauptsächlich für Selbständige mit hohem Einkommen interessant, insbesondere da es für diese Gruppe die einzige Möglichkeit ist, steuerbegünstigt für das Alter vorzusorgen. Durch die Absetzbarkeit der Beiträge kann das zu versteuerndem Einkommen reduziert, und dadurch die Steuerbelastung gesenkt werden.

Um die steuerliche Abzugsfähigkeit zu gewährleisten, darf die Rentenzahlung jedoch nicht vor Vollendung des 60. Lebensjahres (Vertragsabschluss vor dem 1. Januar 2012) bzw. vor Vollendung des 62. Lebensjahres (Vertragsabschluss nach dem 31. Dezember 2011) beginnen.

Die Rürup-Rente wird nachgelagert besteuert. Analog zur steuerlichen Absetzbarkeit der Beiträge während der Ansparphase wird der steuerpflichtige Anteil der Rentenzahlung sukzessive erhöht. Für im Jahre 2005 erstmals ausgezahlte Renten wurden 50 % der ersten vollen Jahresrente als Freibetrag festgelegt. Bis zum Jahr 2020 steigt der steuerpflichtige Prozentsatz jährlich um zwei Prozentpunkte an, danach bis 2040 um einen Prozentpunkt, so dass ab dem Jahr 2040 die Leistungen für erstmals ausgezahlte Rürup-Renten dauerhaft zu 100% zu versteuern sind.

Einwände gegen die Rürup-Rente:

- Die garantierten Leistungen sind gering. Der vom Bundesministerium für Finanzen festgelegte Höchstrechnungszins wurde in den letzten 15 Jahren immer wieder reduziert und beträgt mittlerweile nur noch 1.25%. Die sinkende Garantieverzinsung ist allerdings kein spezifisches Merkmal der Basisrente, sondern gilt für alle neu abgeschlossenen kapitalbildenden Versicherungsverträge.

- Bei Rürup-Verträgen findet eine Doppelbesteuerung statt. Bis zum Jahr 2025 ist diese Aussage korrekt. Wer z.B. im Jahr 2010 im Alter von 35 Jahren eine Rürup-Versicherung abgeschlossen hat und im Jahr 2040 in Rente gehen wird, kann die Beiträge zur Versicherung während der ersten 15 Jahre der Ansparphase (bis zum Jahr 2025) steuerlich nur anteilig geltend machen, während die Auszahlungen ab dem Jahr 2040 aber zu 100% versteuert werden. Auch dies ist allerdings kein spezifisches Problem der Basisrente, sondern ein generelles Problem aufgrund des unfairen Alterseinkünftegesetzes. Die Zweifachbesteuerung findet nicht nur bei Vorsorgeaufwendungen zur Basisrente, sondern bis zum Jahr 2025 generell statt.

- Durch die Unisex-Tarife werden Männer benachteiligt. Die Unisex-Tarife führen in der Tat zu einer für Männer nachteiligen Mischkalkulation. Da Frauen durchschnittlich länger leben und somit länger Leistungen aus dem Vertrag beziehen, bekommt eine Frau bei gleichen Beiträgen während der Ansparphase und gleich hohen monatlichen/ jährlichen Rentenzahlungen in der Summe einen höheren Betrag aus dem Versicherungsvertrag ausgezahlt als ein Mann mit einem vergleichbaren Versicherungsvertrag. Einem Urteil des Gerichtshofs der Europäischen Union folgend, darf das Geschlecht des Versicherungsnehmers seit dem Jahr 2013 jedoch nicht mehr zur Kalkulation der Versicherungsleistung herangezogen werden, so dass die Versicherungskonzerne mit einer durchschnittlichen Lebenserwartung werden kalkulieren müssen. [1]

- Im Notfall kommt man nicht an sein Geld. Eine Kündigung des Vertrages und Auszahlung des angesparten Kapitals ist bei Rürup-Verträgen nicht möglich. Der Vertrag kann nur beitragsfrei gestellt werden. Diese Regelung ist bei akutem Kapitalbedarf ein Nachteil, kann aber auch ein Vorteil sein. So muss z.B. ein unverschuldet in Insolvenz geratener Selbstständiger nicht erst sein Kapital aus der Basisrente verwerten, bevor er Anspruch auf staatliche Unterstützung hat. „[…] Bei der Basisrente ist der Pfändungsschutz bereits produktimmanent enthalten, da die insoweit aufgebauten Anwartschaften nicht kapitalisiert werden können. Das Sozialamt oder die Agentur für Arbeit greift auch dann nicht darauf zu, wenn der Anleger im Laufe seines Lebens bedürftig werden sollte (Hartz IV-Sicherheit).“ [2]

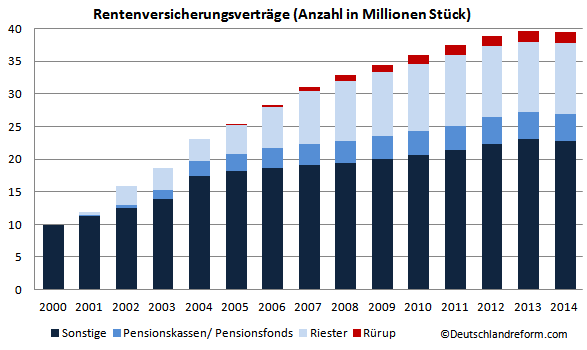

Der Chart zeigt alle vom Gesamtverband der Deutschen Versicherungswirtschaft erfassten Verträge der Lebensversicherer sowie der Pensionskassen und Pensionsfonds im Zeitraum von 2000 bis 2014. Insgesamt gab es Ende des Jahres 2014 gemäß Angaben des GDV in den dargestellten Sparten insgesamt knapp 40 Millionen Versicherungsverträge.

Mit lediglich etwa 1,9 Millionen abgeschlossenen Verträgen spielt die Basisrente bei der privaten Altersvorsorge in Deutschland eine untergeordnete Rolle. [3]

Mit lediglich etwa 1,9 Millionen abgeschlossenen Verträgen spielt die Basisrente bei der privaten Altersvorsorge in Deutschland eine untergeordnete Rolle. [3]

Stand Juni 2016

[1] http://curia.europa.eu/jcms/upload/docs/application/pdf/2011-03/cp110012de.pdf

[2] http://www.bundesfinanzministerium.de/nn_53848/DE/BMF__Startseite/Service/Glossar/A/007__Altersvorsorge.html

[3] Eigene Grafik. Daten siehe http://www.gdv.de/wp-content/uploads/2015/07/GDV-Lebensversicherung-in-Zahlen-2015.pdf (ca.2MB)

Tags: rürup rente riester direkt versicherung vergleich finanz test sieger berechnung beiträge online förderung steuer ersparnis sonderausgaben einmal aus zahlung beste vor nach teile selbständige beamte angestellte arbeitnehmer kündigen ruerup kommission basisrente informationen betriebliche private alters vorsorge todesfall grv rührupp rürrup rürüp anbieter banksparplan fondsgebundene rentenversicherung mit kapitalwahlrecht dws

[1] http://curia.europa.eu/jcms/upload/docs/application/pdf/2011-03/cp110012de.pdf

[2] http://www.bundesfinanzministerium.de/nn_53848/DE/BMF__Startseite/Service/Glossar/A/007__Altersvorsorge.html

[3] Eigene Grafik. Daten siehe http://www.gdv.de/wp-content/uploads/2015/07/GDV-Lebensversicherung-in-Zahlen-2015.pdf (ca.2MB)

Tags: rürup rente riester direkt versicherung vergleich finanz test sieger berechnung beiträge online förderung steuer ersparnis sonderausgaben einmal aus zahlung beste vor nach teile selbständige beamte angestellte arbeitnehmer kündigen ruerup kommission basisrente informationen betriebliche private alters vorsorge todesfall grv rührupp rürrup rürüp anbieter banksparplan fondsgebundene rentenversicherung mit kapitalwahlrecht dws