Das Angebot an zu viel billigem Geld wird

langfristig zur Geldentwertung führen.

Um dies zu erkennen, bedarf es keiner vermeintlich komplexen wirtschaftswissenschaftlichen Theorien und mathematischen Formeln, sondern lediglich simpler Überlegungen auf Basis der Wechselwirkung von Angebot und Nachfrage: Ist ein Zahlungsmittel in großer Menge verfügbar, ist es kein knappes Gut mehr und verliert somit zwangsläufig an Wert. Niemand ist bereit, seine realen Waren für einen kleinen Betrag von einem in großen Mengen verfügbaren Zahlungsmittel abzugeben.

Die Tatsache, dass die niedrigen Leitzinsen und die massiven Quantitative Easing Programme in den westlichen Industriestaaten bisher (noch) keine allgemeine Preissteigerung ausgelöst haben, ist kein hinlänglicher Beweis für deren generelle Unschädlichkeit.

Folgende Gründe sind denkbar, warum bisher keine generelle Preissteigerung festzustellen ist:

Um dies zu erkennen, bedarf es keiner vermeintlich komplexen wirtschaftswissenschaftlichen Theorien und mathematischen Formeln, sondern lediglich simpler Überlegungen auf Basis der Wechselwirkung von Angebot und Nachfrage: Ist ein Zahlungsmittel in großer Menge verfügbar, ist es kein knappes Gut mehr und verliert somit zwangsläufig an Wert. Niemand ist bereit, seine realen Waren für einen kleinen Betrag von einem in großen Mengen verfügbaren Zahlungsmittel abzugeben.

Die Tatsache, dass die niedrigen Leitzinsen und die massiven Quantitative Easing Programme in den westlichen Industriestaaten bisher (noch) keine allgemeine Preissteigerung ausgelöst haben, ist kein hinlänglicher Beweis für deren generelle Unschädlichkeit.

Folgende Gründe sind denkbar, warum bisher keine generelle Preissteigerung festzustellen ist:

- Die Zentralbank ist nur ein Teil der Geldschöpfungskette. Ein grosses Volumen hat auch das Buchgeld der Banken, welches diese erschaffen, indem sie Kredite vergeben. Das so entstandene Bankengeld macht ca. 90% der rund zehn Billionen Euro umfassenden Geldmenge M3 aus. Da die Kreditnachfrage seit der Krise eher schwach ist, und die Banken im Euro-Raum ohnehin noch immer ungern neue Kredite gewähren, wächst die Geldmenge M3 nur mit einer Rate von zwei Prozent / Jahr.

- Wenn die Geschäftsbanken das von der Zentralbank bereitgestellte Kapital horten (z.B. bei den Zentralbanken deponieren, kurzfristige Bundesanleihen kaufen), anstatt es als Darlehen an Unternehmen herauszulegen, kommt das Kapital nicht in der Realwirtschaft an und kann dort natürlich auch keine Preissteigerung verursachen. [1] [2]

- Wenn die Verbraucher ihr Einkommen nicht ausgeben, sondern z.B. auf Sparkonten deponieren und die Banken das Geld ihrerseits nicht in Form von Krediten an die Industrie weiterreichen, sondern das Geld stattdessen ebenfalls parken (siehe Punkt 1) kommt auch dieses Kapital nicht in der Realwirtschaft an.

- Die Quantitative-Easing-Programme sind der falsche Weg der Krisenbewältigung. Die Wanderung der Schuldpositionen von der Privatwirtschaft in die Bilanzen der Staatshaushalte ist in Bezug auf die Inflation jedoch neutral. Siehe: Bilanzrezession.

- Eine Steigerung der Geldmenge kann ggf. durch eine reduzierte Umlaufgeschwindigkeit derselben kompensiert werden. Wenn sich die Geldmenge verdoppelt während sich deren Umlaufgeschwindigkeit gleichzeitig halbiert, befindet sich effektiv nicht mehr Kapital im Umlauf als zuvor. Folglich entsteht auch kein Preisdruck.

- Aufgrund der sehr niedrigen Zinsen und dem generell steigenden Misstrauen gegenüber Banken, verstärkt sich der Trend Bargeld zuhause horten. Dieses Geld wird dem Geldkreislauf effektiv entzogen und kann keinen Preisdruck erzeugen. [3]

- Wenn die Marktakteure keine nachhaltige Geldentwertung erwarten und ihre Preise vorerst nicht ändern, entsteht ebenfalls kein Preisdruck. Solange Vertrauen in das Versprechen der Notenbanken besteht, das zusätzliche Geld bei einer Erholung der Wirtschaft wieder einsammeln, um zu große Preissteigerungen zu vermeiden, kann eine generelle Teuerung vorerst ausbleiben. Bei offensichtlicher Nichteinlösung des Versprechens würden die Preise dann ggf. plötzlich ansteigen. [4] [5]

- Eine erhöhte Teuerungsrate muss keinesfalls sofort und in großem Ausmaß entstehen. Sie könnte auch mit Verzögerung und schleichend über einen längeren Zeitraum auftreten.

- Die Höhe der Inflationsrate hängt vom zugrunde liegenden Referenzwert ab. Die amtliche Teuerungsrate für Verbrauchsgüter wird normalerweise anhand eines Warenkorbes ermittelt. Ist ein Produkt im Warenkorb niedrig gewichtet, hat selbst eine starke Preissteigerung bei diesem einzelnen Produkt kaum Auswirkungen auf die Erhöhung der Verbraucherpreise insgesamt.

- Die Ermittlung der gängigen Inflationsrate wird anhand eines Waren- und Güterkorbes vorgenommen, Steigerungen bei den Vermögenspreisen bleiben dabei generell unberücksichtigt. Gerade dort sind aber enorme Preissteigerungen zu beobachten.

- Die Kommunikation ist ebenfalls von Bedeutung. Nur Informationen, die Käufer und Verkäufer als relevant erachten, werden auch wirksam. Selbst an sich wichtige Fakten können aufgrund von Filterung der Information durch Analysten und Medien als unbedeutend eingestuft und in der Folge ignoriert werden. Wenn die Inflation für die Verbraucher nicht „fühlbar“ ist, ist sie für diese zu abstrakt und daher praktisch nicht existent.

- Wenn durch die Konjunkturprogramme die Wirtschaftsleistung steigt, wird das zuvor bestehende Gleichgewicht zwischen Geldmenge und realen Gütern wieder hergestellt. Der Geldüberschuss wird kompensiert, die Preise bleiben stabil.

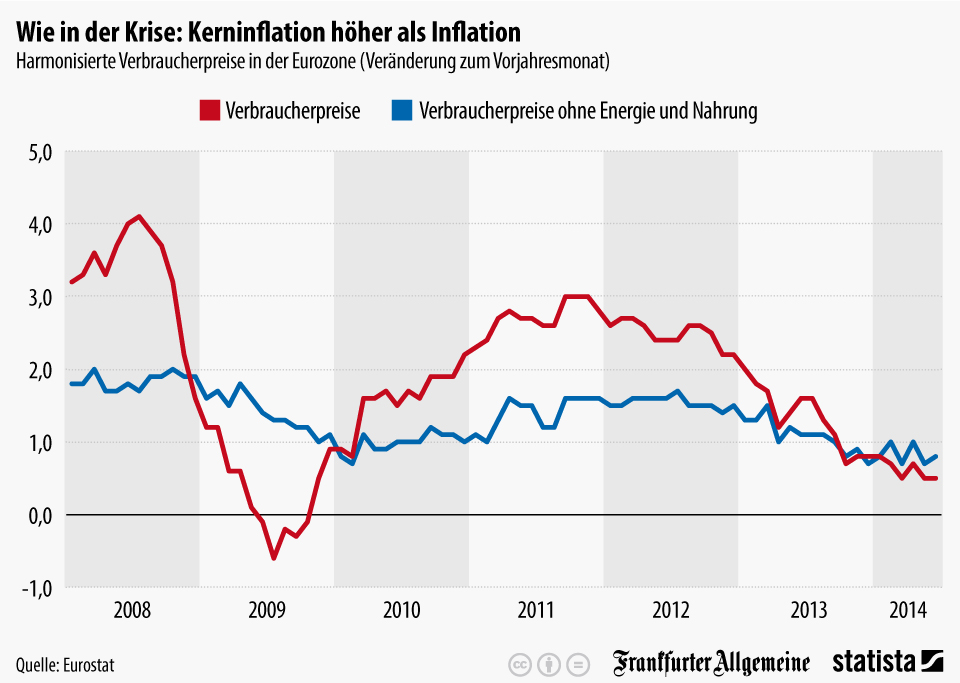

Ein grundsätzliches Problem bei der Ermittlung der Inflationsrate ist, dass sie sich meist lediglich auf die Güterpreise bezieht - wobei die sogenannte Kerninflationsrate auch die Bereiche Lebensmittel und Energie nicht berücksichtigt.

Eventuelle Steigerungen der Vermögenspreise bleiben auf jeden Fall unberücksichtigt. Die Entwicklung der Immobilienpreise und die Liquiditätshausse an den internationalen Aktienmärkten zeigt aber deutlich, wohin das Kapital seit Jahren fließt. Dort, wo die enorme Liquidität tatsächlich ankommt, sind starke Preissteigerung zu beobachten: Der Aktien- und Immobilienmarkt erfährt durch die scheinbar unbegrenzte Verfügbarkeit von billigem Geld eine künstliche Steigerung der Nachfrage.

Aufgrund der niedrigen Zinsen und der Angst vor Inflation fließt mehr Kapital in Aktien und private Wohnimmobilien als es unter normalen Umständen der Fall wäre. Der Baupreisindex für Wohngebäude stieg im Mai 2014 um 1,7 % im Vergleich zum Vorjahr, wobei primär natürlich Objekte in guten Lagen und attraktiven Städten wie Hamburg, München, etc. nachgefragt werden. [6] [7]

Volkswirte werden argumentieren, dass dies mitnichten Indizien von Inflation sind, sondern lediglich Preissteigerung aufgrund einer erhöhten Nachfrage. Ursache des künstlichen Nachfragebooms ist jedoch das billige Geld. Vermögenspreisinflation ist die Folge.

Stand: Juni 2015

[1] http://www.faz.net/aktuell/finanzen/ezb-tender-banken-horten-777-milliarden-euro-bei-der-ezb-11669807.html und

http://www.sueddeutsche.de/wirtschaft/europaeische-zentralbank-draghi-droht-mit-strafgebuehr-fuers-horten-1.1666977

[2] http://www.welt.de/wirtschaft/article115432147/Europas-Firmen-trocknen-trotz-Geldschwemme-aus.html

[3] http://www.faz.net/aktuell/finanzen/meine-finanzen/geld-ausgeben/buerger-horten-immer-mehr-bargeld-13644206.html

[4] http://faz-community.faz.net/blogs/fazit/archive/2012/09/25/die-inflation-springt-aus-der-kiste-die-fiskaltheorie-des-preisniveaus-vor-risiken-und-nebenwirkungen-wird-ausdruecklich-gewarnt.aspx

[5] http://www.handelsblatt.com/politik/oekonomie/wissenswert/quantitaetstheorie-gelddrucken-fuehrt-nicht-immer-zu-inflation/3572848.html

[6] https://www.destatis.de/DE/ZahlenFakten/GesamtwirtschaftUmwelt/Preise/BauImmobilienpreise/AktuellBauleistungspreise.html

[7] http://ideas.repec.org/a/eee/jbfina/v34y2010i8p1933-1945.html

Grafik: http://de.statista.com/infografik/2410/harmonisierte-verbraucherpreise-in-der-eurozone

Tags: Geldschöpfung Zentral Bank Leitzins Quantitative Easing quantitative Lockerung Federal Reserve Inflation Deflation verdeckte gefühlte Inflation Teuerung Rate Warenkorb Eurozone Euro Finanzkrise Staat Anleihen Schulden Bilanz Rezession finanzielle Repression Negativ Null Zins Enteignung Sachwerte Gold Immobilien Weimarer Republik 1923

Eventuelle Steigerungen der Vermögenspreise bleiben auf jeden Fall unberücksichtigt. Die Entwicklung der Immobilienpreise und die Liquiditätshausse an den internationalen Aktienmärkten zeigt aber deutlich, wohin das Kapital seit Jahren fließt. Dort, wo die enorme Liquidität tatsächlich ankommt, sind starke Preissteigerung zu beobachten: Der Aktien- und Immobilienmarkt erfährt durch die scheinbar unbegrenzte Verfügbarkeit von billigem Geld eine künstliche Steigerung der Nachfrage.

Aufgrund der niedrigen Zinsen und der Angst vor Inflation fließt mehr Kapital in Aktien und private Wohnimmobilien als es unter normalen Umständen der Fall wäre. Der Baupreisindex für Wohngebäude stieg im Mai 2014 um 1,7 % im Vergleich zum Vorjahr, wobei primär natürlich Objekte in guten Lagen und attraktiven Städten wie Hamburg, München, etc. nachgefragt werden. [6] [7]

Volkswirte werden argumentieren, dass dies mitnichten Indizien von Inflation sind, sondern lediglich Preissteigerung aufgrund einer erhöhten Nachfrage. Ursache des künstlichen Nachfragebooms ist jedoch das billige Geld. Vermögenspreisinflation ist die Folge.

Stand: Juni 2015

[1] http://www.faz.net/aktuell/finanzen/ezb-tender-banken-horten-777-milliarden-euro-bei-der-ezb-11669807.html und

http://www.sueddeutsche.de/wirtschaft/europaeische-zentralbank-draghi-droht-mit-strafgebuehr-fuers-horten-1.1666977

[2] http://www.welt.de/wirtschaft/article115432147/Europas-Firmen-trocknen-trotz-Geldschwemme-aus.html

[3] http://www.faz.net/aktuell/finanzen/meine-finanzen/geld-ausgeben/buerger-horten-immer-mehr-bargeld-13644206.html

[4] http://faz-community.faz.net/blogs/fazit/archive/2012/09/25/die-inflation-springt-aus-der-kiste-die-fiskaltheorie-des-preisniveaus-vor-risiken-und-nebenwirkungen-wird-ausdruecklich-gewarnt.aspx

[5] http://www.handelsblatt.com/politik/oekonomie/wissenswert/quantitaetstheorie-gelddrucken-fuehrt-nicht-immer-zu-inflation/3572848.html

[6] https://www.destatis.de/DE/ZahlenFakten/GesamtwirtschaftUmwelt/Preise/BauImmobilienpreise/AktuellBauleistungspreise.html

[7] http://ideas.repec.org/a/eee/jbfina/v34y2010i8p1933-1945.html

Grafik: http://de.statista.com/infografik/2410/harmonisierte-verbraucherpreise-in-der-eurozone

Tags: Geldschöpfung Zentral Bank Leitzins Quantitative Easing quantitative Lockerung Federal Reserve Inflation Deflation verdeckte gefühlte Inflation Teuerung Rate Warenkorb Eurozone Euro Finanzkrise Staat Anleihen Schulden Bilanz Rezession finanzielle Repression Negativ Null Zins Enteignung Sachwerte Gold Immobilien Weimarer Republik 1923