Die als Staatsverschuldung bezeichnete Größe ist die Summe der Schulden von Bund, Ländern, Gemeinden und gesetzlicher Sozialversicherung sowie der Sondervermögen des Bundes; also die von Deutschland geschuldeten Gesamtforderungen der Kreditgeber an den Staat. Hierbei ist zu beachten, dass die Staatsverschuldung als Bruttoverschuldung betrachtet wird. Das bedeutet, dass die Schulden nicht um die Forderungen des Staates gegenüber Dritten vermindert werden.

Laut Angaben des Statistischen Bundesamtes war der Bund per Ende März 2013 mit insgesamt 1286,2 Milliarden Euro verschuldet. Im Vergleich zum Stand Ende des Jahres 2012 sanken die Schulden damit um 14,2 Milliarden Euro – primär wegen des Rückgangs der Verschuldung bei den sogenannten Bad Banks. Unter Hinzurechnung der Schulden von Ländern, Gemeinden sowie aller Nebenhaushalte war Deutschland allerdings mit der neuen Rekordsumme von insgesamt 2057,6 Milliarden Euro verschuldet.

Die Staatsverschuldung wird in der Regel als Prozentgröße im Verhältnis zum Bruttoinlandsprodukt (BIP) angegeben. Für das Jahr 2014 lag die Staatsverschuldung Deutschlands gemäß Angaben von Eurostat bei 74,7% des BIP. [1]

Laut Angaben des Statistischen Bundesamtes war der Bund per Ende März 2013 mit insgesamt 1286,2 Milliarden Euro verschuldet. Im Vergleich zum Stand Ende des Jahres 2012 sanken die Schulden damit um 14,2 Milliarden Euro – primär wegen des Rückgangs der Verschuldung bei den sogenannten Bad Banks. Unter Hinzurechnung der Schulden von Ländern, Gemeinden sowie aller Nebenhaushalte war Deutschland allerdings mit der neuen Rekordsumme von insgesamt 2057,6 Milliarden Euro verschuldet.

Die Staatsverschuldung wird in der Regel als Prozentgröße im Verhältnis zum Bruttoinlandsprodukt (BIP) angegeben. Für das Jahr 2014 lag die Staatsverschuldung Deutschlands gemäß Angaben von Eurostat bei 74,7% des BIP. [1]

Diese Prozentangabe in Bezug zum Bruttoinlandsprodukt ist allerdings aus zwei Gründen irreführend:

- Zukünftige Verbindlichkeiten wie z.B. Pensionsforderungen sind in der Berechnung der Staatsschulden nicht enthalten. Dies ist formal korrekt, denn diese Leistungsversprechen sind heute noch keine tatsächlichen Schulden, da sie erst in der Zukunft entstehen werden. Allerdings wird sich aufgrund der demografischen Entwicklung der Bevölkerung in Deutschland das Verhältnis der produktiven Bevölkerungsteile in Bezug zur Anzahl der Leistungsbezieher nachhaltig verschieben. Selbst wenn es gelingt mit einer geringeren Anzahl an produktiven Mitgliedern der Bevölkerung die Einnahmen des Staates stabil zu halten, so werden die Zahlungen aus den abgegebenen Leistungsversprechen wie z.B. Pensionszahlungen in Zukunft definitiv ansteigen.[2] Da die Wirtschaftsleistung Deutschlands heute schon nicht ausreicht um alle Forderungen vollständig zu bedienen, erscheint die Ausweitung der Verschuldung und die Erhöhung der Verschuldungsquote unausweichlich. Die tatsächlichen Forderungen an den Staat werden zukünftig wahrscheinlich höher sein als die heutige Prozentzahl nahelegt.

- Das als Kalkulationsbasis genutzte Bruttoinlandsprodukt ist schlicht die falsche Bezugsgröße, da der Staat darüber nicht verfügen kann. Eine realistische Bezugsgröße wäre das Einnahmevolumen der öffentlichen Haushalte.

Ein einfaches Beispiel anhand eines durchschnittlichen Arbeitnehmers verdeutlicht die Situation: Angenommen, ein Arbeitnehmer hat einen Bruttoeinkommen von 30.000 Euro pro Jahr und insgesamt 18.000 Euro Schulden. Nimmt man das Bruttoeinkommen als Bezugsgröße, so liegt seine Schuldenquote bei 60%. Allerdings kann er über sein Bruttoeinkommen gar nicht verfügen, da die Beiträge für die Sozialversicherung und die Steuern von seinem Arbeitslohn sofort in Abzug gebracht werden. Bei einem ledigen Arbeitnehmer ohne Kind reduziert sich das Bruttoeinkommen nach Steuern und Abgaben auf knapp 20.000 Euro Nettoeinkommen. In Bezug zu dieser Größe beträgt die Verschuldungsquote somit bereits 90%. Allerdings kann der Arbeitnehmer auch über sein Nettoeinkommen nicht gänzlich frei verfügen, da gewisse Fixkosten für Miete, Nahrung, etc. zwingend anfallen. Die korrekte Bezugsgröße zur Berechnung der Schuldenquote wäre daher das frei verfügbare Einkommen, also der Teil, der ihm nach Abzug aller Fixkosten tatsächlich zu Konsumzwecken zur Verfügung steht. Dieser Betrag ist individuell sehr unterschiedlich, dürfte im genannten Beispiel aber bei ca. 500 Euro/ Monat, also ca. 6000 Euro im Jahr liegen. Die Schuldenquote des Arbeitnehmers beträgt in Bezug zu einem aussagekräftigen Basiswert folglich nicht wie ursprünglich angenommen lediglich 60%, sondern eher 300%.

Auf den deutschen Staat übertragen bedeutet dies, dass bei einer Staatsquote von ca. 47,7% (Stand 2010) eine Verschuldung in Höhe von 83,2% des BIP (ebenfalls Stand 2010) gleichbedeutend ist mit fast 180% des Volumens der öffentlichen Haushalte. [3]

Auf den deutschen Staat übertragen bedeutet dies, dass bei einer Staatsquote von ca. 47,7% (Stand 2010) eine Verschuldung in Höhe von 83,2% des BIP (ebenfalls Stand 2010) gleichbedeutend ist mit fast 180% des Volumens der öffentlichen Haushalte. [3]

Allerdings sind letztlich noch nicht einmal die hohen absoluten oder prozentualen Beträge der Verschuldung an sich problematisch, sondern vielmehr die Tatsache, dass die absolute Verschuldung Deutschlands bis auf einige wenige Ausnahmen einzelner Jahre seit Jahrzehnten kontinuierlich ansteigt.

Um der vereinbarten Schuldenbremse Rechnung zu tragen, bemüht sich die Bundesregierung aktuell um eine Begrenzung des weiteren Anstieges. Gemäß des Entwurfes des Bundeshaushalts 2014 soll der Haushalt im Jahr 2015 ausgeglichen sein und ab 2016 mit der Schuldentilgung begonnen werden. Aktuell wird aber noch eine nicht erfolgte Erhöhung der Neuverschuldung -also lediglich die Vermeidung einer Ausweitung der bestehenden Verschuldung- als großer Erfolg gewertet. Eine nennenswerte Schuldentilgung findet seit Jahrzehnten nicht statt.

Um der vereinbarten Schuldenbremse Rechnung zu tragen, bemüht sich die Bundesregierung aktuell um eine Begrenzung des weiteren Anstieges. Gemäß des Entwurfes des Bundeshaushalts 2014 soll der Haushalt im Jahr 2015 ausgeglichen sein und ab 2016 mit der Schuldentilgung begonnen werden. Aktuell wird aber noch eine nicht erfolgte Erhöhung der Neuverschuldung -also lediglich die Vermeidung einer Ausweitung der bestehenden Verschuldung- als großer Erfolg gewertet. Eine nennenswerte Schuldentilgung findet seit Jahrzehnten nicht statt.

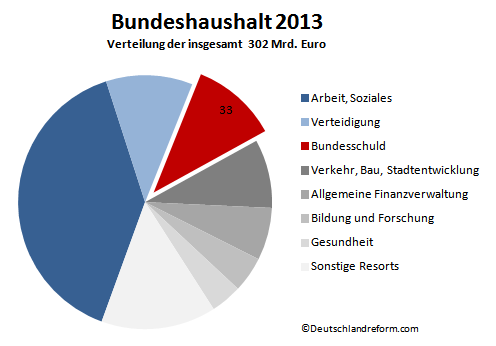

Trotz niedriger Zinsen mehr als 10% des Bundeshaushaltes für den Kapitaldienst

Allein für den Kapitaldienst der Staatsschuld hatte die Bundesregierung für das Jahr 2013 Zahlungen in Höhe von 33 Milliarden Euro eingeplant. Dabei handelte es sich wohlgemerkt um Zinszahlungen - es fand lt. dieser Planung keine Tilgung der eigentlichen Schulden statt. Es ist erschreckend, dass im Jahr 2013 trotz des damals schon niedrigen Zinsniveaus über 10% des gesamten Bundeshaushaltes für Zinszahlungen eingeplant werden mussten. [5]

Langfristig werden die Zinsen steigen. Ein Anstieg der Zinsen um einen Prozentpunkt resultiert auf dem aktuellen Verschuldungsniveau in Mehrausgaben von ca. 10 Milliarden Euro. Würde Deutschland darüber hinaus tatsächlich anfangen nennenswerte Beträge zu tilgen, würde dies bedeuten, dass etwa ein Fünftel des gesamten Haushaltes durch Zinszahlungen und Schuldentilgung aufgezehrt würden.

Langfristig werden die Zinsen steigen. Ein Anstieg der Zinsen um einen Prozentpunkt resultiert auf dem aktuellen Verschuldungsniveau in Mehrausgaben von ca. 10 Milliarden Euro. Würde Deutschland darüber hinaus tatsächlich anfangen nennenswerte Beträge zu tilgen, würde dies bedeuten, dass etwa ein Fünftel des gesamten Haushaltes durch Zinszahlungen und Schuldentilgung aufgezehrt würden.

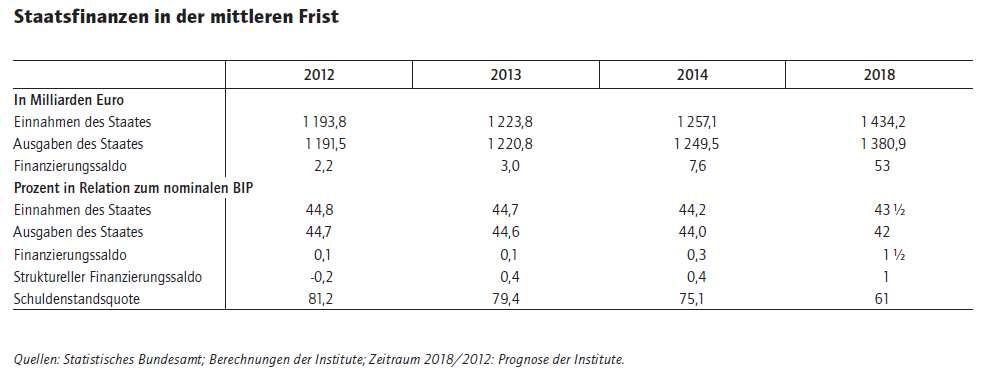

Zitat aus dem Gemeinschaftsgutachten der Wirtschaftsinstitute (Herbst 2013): „Die Staatsquote dürfte sich bei Fortsetzung des Konsolidierungskurses bis 2018 merklich verringern (auf 42 Prozent). Dazu trägt auch bei, dass die Zinsausgaben in den kommenden Jahren weiter sinken dürften. Auch dürfte sich die Lage am Arbeitsmarkt weiter verbessern, und damit dürften die öffentlichen Haushalte entlastet werden. Alles in allem dürfte der gesamtstaatliche Haushaltsüberschuss von 0,1 Prozent des nominalen Bruttoinlandsprodukts im Jahr 2012 auf 1 ½ Prozent im Jahr 2018 steigen. Unter den oben beschriebenen Status quo-Annahmen würden sich die Staatsschulden in Relation zum nominalen Bruttoinlandsprodukt bis zum Jahr 2018 auf 61 Prozent verringern.“ [6]

Wie eingangs erwähnt, handelt es sich bei der angegebenen Verschuldungsquote stets um die Bruttoverschuldung, d.h. der Staat verfügt auf der anderen Seite über Vermögenswerte welche in der Berechnung nicht berücksichtigt werden. Das Vermögen besteht z.B. aus Immobilien oder den vom Staat gehaltenen Aktien der Deutschen Telekom. Anders als die Schulden ist der Wert dieses Vermögens jedoch abstrakt, da es nur realisiert werden könnte wenn sich tatsächlich ein Käufer für diese Vermögenswerte findet.

Die US-amerikanischen Ökonomen Kenneth Rogoff und Carmen Reinhart kamen in der Studie Growth in a Time of Debt zu dem Ergebnis, dass eine Volkswirtschaft ab einer Verschuldung von 90% des BIP langfristige Wachstumseinbußen erleidet. Die Studie ist jedoch fehlerhaft und die Quote -im Sinne des wachstumsreduzierenden Effektes- weniger problematisch als angenommen. [7]

Während die Studie an sich und die Diskussion um die korrekte Auswertung der Ergebnisse einerseits wichtig sind, so lenkt sie gleichzeitig von dem Kernproblem einer hohen Staatsverschuldung ab. Eventuell auftretende wachstumsreduzierende Effekte sind ohne Frage nicht wünschenswert, in einer wirtschaftlich prosperierenden Volkswirtschaft aber nicht unmittelbar problematisch. Solange die Zahl der Erwerbstätigen und deren Produktivität und somit die wirtschaftliche Entwicklung eines Landes insgesamt stabil ist, kann der Schuldendienst ohne Probleme erbracht werden.

In Deutschland ist aufgrund der demografischen Entwicklung eine stabile Bevölkerungsstruktur jedoch keinesfalls garantiert. Eine hohe Verschuldung sollte allein aus diesem Grund unter allen Umständen vermieden werden. Sollte Deutschland darüber hinaus in eine Wirtschaftskrise geraten, so würden die Einnahmen des Landes sinken und gleichzeitig die Ausgaben (z.B. Transferzahlungen an Arbeitslose, etc.) steigen. In der Folge würde das BIP sinken und sich zwangsläufig sofort die prozentuale Verschuldung in Bezug zum BIP erhöhen. Dies könnte bei den Gläubigern Sorgen um die Zahlungsfähigkeit auslösen. Das vermeintlich gestiegene Ausfallrisiko ließe den zu zahlenden Zins der Schulden steigen. Dies würde bedeuten, dass der Staat einen höheren Anteil seiner Einnahmen für die Zinszahlungen aufwenden müsste und somit weniger Spielraum bei den Ausgaben zur Überbrückung der Krise hätte. Um das Vertrauen der Gläubiger wiederzugewinnen werden in dieser Phase einer Krise meist die öffentlichen Ausgaben reduziert. Durch die daraus folgende Reduzierung der Binnennachfrage schwächt sich die Wirtschaft weiter ab. Das BIP sinkt erneut, die prozentuale Verschuldung und die Zinsen steigen abermals und eine fatale Abwärtsspirale beginnt. Am Ende der Entwicklung steht eine Volkswirtschaft, die durch die Schuldenlast erdrückt wird und sich den Weg aus der Krise verbaut hat.

Das eigentliche Bedrohungspotential einer hohen Staatsverschuldung liegt also nicht in wachstumsdämpfenden Effekten, sondern in einer möglichen Zahlungsunfähigkeit. Die Bank für Internationalen Zahlungsausgleich (BIZ) warnt die westlichen Industriestaaten in ihrem 83. Jahresbericht eindringlich vor dem Gefahrenpotential einer andauernden Ausweitung der Verschuldung. Bei unerwarteten Entwicklungen wie einer neuen Finanzkrise könne es zu einem weiteren kräftigen Anstieg kommen. "Dann könnten sich vermeintlich tragfähige öffentliche Finanzen innerhalb kürzester Zeit als nicht mehr tragfähig erweisen." [8]

Die US-amerikanischen Ökonomen Kenneth Rogoff und Carmen Reinhart kamen in der Studie Growth in a Time of Debt zu dem Ergebnis, dass eine Volkswirtschaft ab einer Verschuldung von 90% des BIP langfristige Wachstumseinbußen erleidet. Die Studie ist jedoch fehlerhaft und die Quote -im Sinne des wachstumsreduzierenden Effektes- weniger problematisch als angenommen. [7]

Während die Studie an sich und die Diskussion um die korrekte Auswertung der Ergebnisse einerseits wichtig sind, so lenkt sie gleichzeitig von dem Kernproblem einer hohen Staatsverschuldung ab. Eventuell auftretende wachstumsreduzierende Effekte sind ohne Frage nicht wünschenswert, in einer wirtschaftlich prosperierenden Volkswirtschaft aber nicht unmittelbar problematisch. Solange die Zahl der Erwerbstätigen und deren Produktivität und somit die wirtschaftliche Entwicklung eines Landes insgesamt stabil ist, kann der Schuldendienst ohne Probleme erbracht werden.

In Deutschland ist aufgrund der demografischen Entwicklung eine stabile Bevölkerungsstruktur jedoch keinesfalls garantiert. Eine hohe Verschuldung sollte allein aus diesem Grund unter allen Umständen vermieden werden. Sollte Deutschland darüber hinaus in eine Wirtschaftskrise geraten, so würden die Einnahmen des Landes sinken und gleichzeitig die Ausgaben (z.B. Transferzahlungen an Arbeitslose, etc.) steigen. In der Folge würde das BIP sinken und sich zwangsläufig sofort die prozentuale Verschuldung in Bezug zum BIP erhöhen. Dies könnte bei den Gläubigern Sorgen um die Zahlungsfähigkeit auslösen. Das vermeintlich gestiegene Ausfallrisiko ließe den zu zahlenden Zins der Schulden steigen. Dies würde bedeuten, dass der Staat einen höheren Anteil seiner Einnahmen für die Zinszahlungen aufwenden müsste und somit weniger Spielraum bei den Ausgaben zur Überbrückung der Krise hätte. Um das Vertrauen der Gläubiger wiederzugewinnen werden in dieser Phase einer Krise meist die öffentlichen Ausgaben reduziert. Durch die daraus folgende Reduzierung der Binnennachfrage schwächt sich die Wirtschaft weiter ab. Das BIP sinkt erneut, die prozentuale Verschuldung und die Zinsen steigen abermals und eine fatale Abwärtsspirale beginnt. Am Ende der Entwicklung steht eine Volkswirtschaft, die durch die Schuldenlast erdrückt wird und sich den Weg aus der Krise verbaut hat.

Das eigentliche Bedrohungspotential einer hohen Staatsverschuldung liegt also nicht in wachstumsdämpfenden Effekten, sondern in einer möglichen Zahlungsunfähigkeit. Die Bank für Internationalen Zahlungsausgleich (BIZ) warnt die westlichen Industriestaaten in ihrem 83. Jahresbericht eindringlich vor dem Gefahrenpotential einer andauernden Ausweitung der Verschuldung. Bei unerwarteten Entwicklungen wie einer neuen Finanzkrise könne es zu einem weiteren kräftigen Anstieg kommen. "Dann könnten sich vermeintlich tragfähige öffentliche Finanzen innerhalb kürzester Zeit als nicht mehr tragfähig erweisen." [8]

Das Problem der Darstellung der Verschuldung als prozentuale Grösse zum BIP.

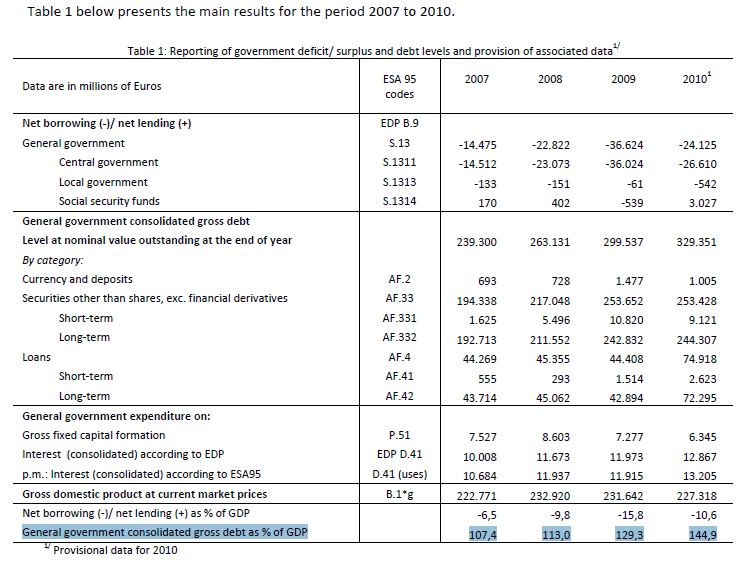

Wie schnell sich eine noch akzeptable Verschuldung innerhalb sehr kurzer Zeit auf besorgniserregende Werte steigern kann, lässt sich am Beispiel Griechenlands ablesen.

Die fatale Abwärtsspirale ist an den Fiskaldaten des damaligen vorläufigen Berichtes vom 17. Oktober 2011 klar erkennbar. [9]

Die prozentuale Verschuldung des Landes bezogen auf das Bruttoinlandsprodukt (GDP - Gross Domestic Product) ist innerhalb von nur vier Jahren von 107,4% auf 144,9% förmlich explodiert. [1]

Theoretische Möglichkeiten der Schuldentilgung eines Staates:

- Die Schulden werden zurückgezahlt. Das wünschen sich die Gläubiger und es entspricht der offiziellen Austeritäts-Politik der Bundeskanzlerin. Allerdings sind die Staatsschulden Deutschlands bereits so hoch, dass dieser normale Weg inzwischen problematisch ist: je mehr Deutschland spart, desto mehr leiden Konsum sowie Investitionen und desto weniger kann letztendlich für den Schuldendienst erwirtschaftet werden. Langfristig drohen dringend notwendige Investitionen in Bildung und Infrastruktur Deutschlands zu lange aufgeschoben zu werden und den Standort Deutschland nachhaltig zu schwächen.

- Aus den Schulden „herauswachsen“. Wird die absolute Schuldsumme des Staates konstant gehalten, so reduziert reales Wirtschaftswachstum mit der Zeit die prozentuale Verschuldung in Relation zum BIP. Auf diesem Szenario ruht insgeheim alle Hoffnung der Bundesregierung. Allerdings erscheint die Erfüllung aus den folgenden Gründen unwahrscheinlich:

- Selbst in wirtschaftlich guten Jahren scheiterte die Bundesregierung an der Aufgabe eines ausgeglichenen Haushalts.

- Das Herauswachsen setzt viele Jahre des kontinuierlichen, realen Wirtschaftswachstums voraus. Die Niedrigzinspolitik hat jedoch die Probleme nur kaschiert, nicht gelöst und so ist der Ausbruch der nächsten Wirtschaftskrise nur eine Frage der Zeit.

- Die demografische Entwicklung, (Jugend-) Arbeitslosigkeit, Brain Drain aus den wirtschaftlich schwachen Ländern, sinkende Produktivität, etc. werden Europa in den nächsten Jahren vor gewaltige Herausforderungen stellen. Die Annahme steigender Einnahmen aus Steuern und Sozialabgaben bei gleichzeitig nicht weiter steigenden (Sozial-)Ausgaben erscheint optimistisch.

- Finanzielle Repression: Reales Wachstum liegt über dem Nominalzins. Diese seit ca.2009 bereits praktizierte Maßnahme verringert die Schuldenlast, wird allein aber nicht reichen, um die bereits angehäuften Staatsschulden abzutragen.

- (Hyper-) Inflation. Durch Geldentwertung verringert sich die relative Schuldsumme (im Sinne der Kaufkraft). Letztlich stellt dies eine Enteignung von Kleinsparern dar, welche nicht in Sachwerte ausweichen können.

- „Restrukturierung“ der Schulden. Die Zinsen und die Tilgung der fälligen Schulden werden umgeschuldet, zeitlich gestreckt und teilweise erlassen. Nicht ideal, aber bei ordentlicher Durchführung eine einigermaßen kontrollierte und gerechte Lösung.

|

|

Durch eine kleine Spende helfen Sie dieser Seite auch in Zukunft weiter zu wachsen. Vielen Dank!

(Flattr ist ein Social-Payment-Service, welcher es registrierten Nutzer ermöglicht Kleinstbeträge zu spenden.Learn more.) |

[1] http://ec.europa.eu/eurostat/tgm/table.do?tab=table&init=1&plugin=1&pcode=tipsgo10&language=de

[2] http://www.faz.net/aktuell/wirtschaft/wirtschaftspolitik/465-4-milliarden-euro-pensionslast-auf-oeffentlichen-haushalten-waechst-12475638.html

[3] http://www.bundesfinanzministerium.de/Content/DE/Monatsberichte/2013/07/Inhalte/Kapitel-5-Statistiken/5-1-12-entwicklung-der-staatsquote.html

[4] Own Chart. Daten: Statistisches Bundesamt

[5] Datenquelle der eigenen Grafik: Bundesfinanzministerium

http://www.welt.de/wirtschaft/article117003446/Bund-spart-100-Milliarden-Euro-durch-Niedrigzinsen.html

[6] http://www.diw.de/documents/dokumentenarchiv/17/diw_01.c.429714.de/gd2013herbst_vorl.pdf (Seite 61) Hinweis: Datei ist 2.16 MB.

[7] http://krugman.blogs.nytimes.com/2013/04/16/holy-coding-error-batman/

[8] http://www.bis.org/press/p130623_de.htm bzw. http://www.bis.org/publ/arpdf/ar2013_de.htm

[9] http://www.statistics.gr/portal/page/portal/ESYE/BUCKET/A0701/PressReleases/A0701_SEL03_DT_AN_00_2011_02_P_EN.pdf

Stand: Juni 2015

Tags: definition entwicklung ursachen folgen der staatsverschuldung aktuell schuldenuhr statistik entwicklung schulden brd deutschland pro kopf bip länder ranking vergleich weltweit europa spanien frankreich großbritannien england irland portugal norwegen usa schweiz griechenland österreich italien china australien russland türkei kanada japan brasilien ungarn schweiz statistisches bundesamt inflation schuldenfalle wirtschaftswachstum Kenneth Rogoff Carmen Reinhart Harvard Studie Growth in a Time of Debt