Ein Girokonto ist ein von einem Kreditinstitut für Bankkunden geführtes Kontokorrentkonto zur Abwicklung des Zahlungsverkehrs. Es ermöglicht dem Inhaber z.B. bargeldlose Zahlungen zu veranlassen und Gutschriften zu empfangen.

Für die Finanzinstitute ist das Girokonto das Basisprodukt über welches der Kunde ans Haus gebunden werden soll.

Die Wettbewerbssituation der Finanzinstitute untereinander - insbesondere die Konkurrenz der Direktbanken- macht es vielen Banken in Deutschland unmöglich, Kontoführungsgebühren vom Kunden zu vereinnahmen. Da Kreditinstitute darüber hinaus für die Erfüllung vertraglicher Nebenpflichten im Allgemeinen keine Entgelte verlangen dürfen, ist die Führung eines Girokontos für die Banken ein potentielles Verlustgeschäft. Gewinne kann die Bank nur erzielen, wenn der Kunde entweder dauerhaft ausreichend hohes Guthaben auf dem Girokonto vorhält oder den Dispositionskredit in Anspruch nimmt und ihm im Laufe der Zeit weitere (provisionsbringende) Bankprodukte verkauft werden können.

Führung eines Girokontos wird verweigert

Kunden mit geringem Einkommen und schwacher Bonität sind für Banken uninteressant. Sie halten zum einen kaum Guthaben vor und kommen außerdem aufgrund der schwachen Einkommenssituation auch nicht für Kredite oder den Verkauf anderer Folgeprodukte infrage. Gleichzeitig verursachen sie oft mehr Arbeit in Form von Lastschriftrückgaben, Kontopfändungen, etc. und haben insgesamt einen höheren Betreuungsaufwand weil sie generell Schwierigkeiten haben ihre Finanzen zu verwalten. Die von diesen Kunden vereinnahmten Kontoführungsgebühren decken daher oft nicht die tatsächlich anfallenden Kosten des Girokontos.

Aufgrund dessen, lehnen viele Banken die Führung von Girokonten ab. Dies ist ein großes Problem, denn Menschen, die kein Girokonto bekommen, werden von wichtigen Bereichen der gesellschaftlichen (wirtschaftlichen) Teilhabe ausgeschlossen.

Jedermann-Konto

Als mit der Privatisierung der Postbank im Jahr 1995 der vormals bestehende Rechtsanspruch auf ein Girokonto wegfiel, definierte eine Empfehlung des ZKA (Zentraler Kreditausschuss - heute: Deutsche Kreditwirtschaft) die Rahmenbedingungen der freiwilligen Selbstverpflichtung der Kreditinstitute für ein „Girokonto für jedermann“. Darin wird ausdrücklich festgehalten, dass die Bereitschaft zur Kontoführung grundsätzlich gegeben sein soll - unabhängig von Art und Höhe der Einkünfte, also auch beim Bezug von ALG oder Sozialhilfe. Eintragungen bei der Schufa, die auf schlechte wirtschaftliche Verhältnisse des Kunden hindeuten, sollen allein kein Grund sein, die Führung eines Girokontos zu verweigern. In der Praxis ist jedoch genau das der Fall.

Kontrahierungszwang und Selbstverpflichtung der Sparkassen

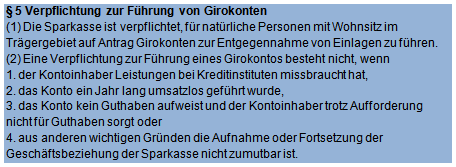

Die öffentlich-rechtlichen Sparkassen sind in Bayern, Hessen, Nordrhein-Westfalen, Rheinland-Pfalz sowie in allen ostdeutschen Bundesländern (außer Berlin) durch ihre Satzung und der dortigen Sparkassengesetze/ und -verordnungen explizit verpflichtet, jedermann ein Girokonto auf Guthabenbasis zu eröffnen.

Für die Finanzinstitute ist das Girokonto das Basisprodukt über welches der Kunde ans Haus gebunden werden soll.

Die Wettbewerbssituation der Finanzinstitute untereinander - insbesondere die Konkurrenz der Direktbanken- macht es vielen Banken in Deutschland unmöglich, Kontoführungsgebühren vom Kunden zu vereinnahmen. Da Kreditinstitute darüber hinaus für die Erfüllung vertraglicher Nebenpflichten im Allgemeinen keine Entgelte verlangen dürfen, ist die Führung eines Girokontos für die Banken ein potentielles Verlustgeschäft. Gewinne kann die Bank nur erzielen, wenn der Kunde entweder dauerhaft ausreichend hohes Guthaben auf dem Girokonto vorhält oder den Dispositionskredit in Anspruch nimmt und ihm im Laufe der Zeit weitere (provisionsbringende) Bankprodukte verkauft werden können.

Führung eines Girokontos wird verweigert

Kunden mit geringem Einkommen und schwacher Bonität sind für Banken uninteressant. Sie halten zum einen kaum Guthaben vor und kommen außerdem aufgrund der schwachen Einkommenssituation auch nicht für Kredite oder den Verkauf anderer Folgeprodukte infrage. Gleichzeitig verursachen sie oft mehr Arbeit in Form von Lastschriftrückgaben, Kontopfändungen, etc. und haben insgesamt einen höheren Betreuungsaufwand weil sie generell Schwierigkeiten haben ihre Finanzen zu verwalten. Die von diesen Kunden vereinnahmten Kontoführungsgebühren decken daher oft nicht die tatsächlich anfallenden Kosten des Girokontos.

Aufgrund dessen, lehnen viele Banken die Führung von Girokonten ab. Dies ist ein großes Problem, denn Menschen, die kein Girokonto bekommen, werden von wichtigen Bereichen der gesellschaftlichen (wirtschaftlichen) Teilhabe ausgeschlossen.

Jedermann-Konto

Als mit der Privatisierung der Postbank im Jahr 1995 der vormals bestehende Rechtsanspruch auf ein Girokonto wegfiel, definierte eine Empfehlung des ZKA (Zentraler Kreditausschuss - heute: Deutsche Kreditwirtschaft) die Rahmenbedingungen der freiwilligen Selbstverpflichtung der Kreditinstitute für ein „Girokonto für jedermann“. Darin wird ausdrücklich festgehalten, dass die Bereitschaft zur Kontoführung grundsätzlich gegeben sein soll - unabhängig von Art und Höhe der Einkünfte, also auch beim Bezug von ALG oder Sozialhilfe. Eintragungen bei der Schufa, die auf schlechte wirtschaftliche Verhältnisse des Kunden hindeuten, sollen allein kein Grund sein, die Führung eines Girokontos zu verweigern. In der Praxis ist jedoch genau das der Fall.

Kontrahierungszwang und Selbstverpflichtung der Sparkassen

Die öffentlich-rechtlichen Sparkassen sind in Bayern, Hessen, Nordrhein-Westfalen, Rheinland-Pfalz sowie in allen ostdeutschen Bundesländern (außer Berlin) durch ihre Satzung und der dortigen Sparkassengesetze/ und -verordnungen explizit verpflichtet, jedermann ein Girokonto auf Guthabenbasis zu eröffnen.

Die Sächsische Sparkassenverordnung regelt die Verpflichtung ausdrücklich. In anderen Bundesländern ergibt sich die Verpflichtung nur indirekt aus dem allgemeinen Teil der Satzung. Die Sparkassen haben sich im Jahr 2008 in den "Leitlinien der Sparkassen für eine nachhaltige Geschäftspolitik" generell verpflichtet, jedem Menschen den Zugang zu einem Girokonto zu ermöglichen.

Darüber hinaus folgte Ende 2012 die „Erklärung der deutschen Sparkassen zum Bürgerkonto“ in welcher sich die Sparkassen verpflichteten, jeder Privatperson in ihrem Geschäftsgebiet ein Guthabenkonto einzurichten. [1]

Gestärkter Rechtsanspruch des Kunden

Das Landgericht Berlin urteilte bereits im Jahr 2008, dass auch ein privates Kreditinstitut einem "unerwünschten" Kunden ggf. ein Girokonto auf Guthabenbasis einrichten muss. Zwar besteht kein Anspruch aus der Selbstverpflichtung des ZKA, jedoch sei ausnahmsweise von einem Kontrahierungszwang auszugehen. [2]

Um allen EU-Bürgern die vollständige Teilnahme am wirtschaftlichen Leben zu ermöglichen, hat das Europäische Parlament zudem im April 2014 beschlossen, den Anspruch auf ein Girokonto (auf Guthabenbasis) gesetzlich zu verankern. In Deutschland wird die EU-Richtlinie zum diskriminierungsfreien Kontozugang voraussichtlich zum 1. Januar 2016 in Kraft treten. Insbesondere geduldete Flüchtlinge sowie Menschen ohne festen Wohnsitz werden von dem neuen Gesetz profitieren. [3]

Stand: September 2015

[1] http://www.osv-online.de/fileadmin/osv/dateien/verband/SpkVO-Sachsen.pdf

http://www.dsgv.de/_download_gallery/files/15_leitlinien.pdf (Seite 7)

http://www.dsgv.de/de/presse/pressemitteilungen/120926_PM_Buergerkonto_97.html

[2] http://openjur.de/u/278075.html

[3] http://www.sueddeutsche.de/news/wirtschaft/banken-bankkonto-fuer-alle-von-anfang-2016-an-dpa.urn-newsml-dpa-com-20090101-150613-99-01323

Tags: Bürger Girokonto für Jedermann Konto Banken Deutsche Kreditwirtschaft freiwillige Selbstverpflichtung der Kreditinstitute Sparkassen Kontrahierungszwang Girokonto auf Guthabenbasis Guthabenkonto P-Konto Pfändungsschutzkonto

Darüber hinaus folgte Ende 2012 die „Erklärung der deutschen Sparkassen zum Bürgerkonto“ in welcher sich die Sparkassen verpflichteten, jeder Privatperson in ihrem Geschäftsgebiet ein Guthabenkonto einzurichten. [1]

Gestärkter Rechtsanspruch des Kunden

Das Landgericht Berlin urteilte bereits im Jahr 2008, dass auch ein privates Kreditinstitut einem "unerwünschten" Kunden ggf. ein Girokonto auf Guthabenbasis einrichten muss. Zwar besteht kein Anspruch aus der Selbstverpflichtung des ZKA, jedoch sei ausnahmsweise von einem Kontrahierungszwang auszugehen. [2]

Um allen EU-Bürgern die vollständige Teilnahme am wirtschaftlichen Leben zu ermöglichen, hat das Europäische Parlament zudem im April 2014 beschlossen, den Anspruch auf ein Girokonto (auf Guthabenbasis) gesetzlich zu verankern. In Deutschland wird die EU-Richtlinie zum diskriminierungsfreien Kontozugang voraussichtlich zum 1. Januar 2016 in Kraft treten. Insbesondere geduldete Flüchtlinge sowie Menschen ohne festen Wohnsitz werden von dem neuen Gesetz profitieren. [3]

Stand: September 2015

[1] http://www.osv-online.de/fileadmin/osv/dateien/verband/SpkVO-Sachsen.pdf

http://www.dsgv.de/_download_gallery/files/15_leitlinien.pdf (Seite 7)

http://www.dsgv.de/de/presse/pressemitteilungen/120926_PM_Buergerkonto_97.html

[2] http://openjur.de/u/278075.html

[3] http://www.sueddeutsche.de/news/wirtschaft/banken-bankkonto-fuer-alle-von-anfang-2016-an-dpa.urn-newsml-dpa-com-20090101-150613-99-01323

Tags: Bürger Girokonto für Jedermann Konto Banken Deutsche Kreditwirtschaft freiwillige Selbstverpflichtung der Kreditinstitute Sparkassen Kontrahierungszwang Girokonto auf Guthabenbasis Guthabenkonto P-Konto Pfändungsschutzkonto