Entgegen der Darstellung von Banken und Investmentgesellschaften bergen offene Investmentfonds durchaus ein nicht unerhebliches Investmentrisiko. Unter Vermeidung von tendenziell kostenintensiven Dachfonds und anfälligen Themenfonds, sowie sorgfältiger Selektion eines guten Fonds kann die Anlage in Investmentfonds jedoch trotzdem sehr lohnend sein. Durch die Wahl einer Direktbank können die Kosten beim Erwerb des Fonds reduziert werden, da diese Banken oft eine breite Auswahl an Fonds zum reduzierten Ausgabeaufschlag anbieten.

Das Grundprinzip eines offenen Investmentfonds ist einfach: Eine Kapitalanlagegesellschaft sammelt das Kapital der Anleger, bündelt es zu einem Investmentfonds (Sondervermögen) und investiert es gemäß der definierten Zielsetzung des Fonds.

Theoretisch hat der Anleger durch die Investition in offene Investmentfonds folgende Vorteile:

Bei genauerer Betrachtung erweisen sich Investmentfonds aus folgenden Gründen trotzdem als nur bedingt empfehlenswert:

Kosten - Die Anlage in Investmentfonds ist oft mit hohen Kosten verbunden. Neben dem sofort ersichtlichen Ausgabeaufschlag von ca. 5% bei den meisten Aktien- und offenen Immobilienfonds, fallen weitere Kosten und Gebühren an. Diese werden dem Fondsvermögen entnommen und die genaue Höhe ist für den Privatanleger nicht immer nachvollziehbar. Die seit dem Jahr 2004 gesetzlich vorgeschriebene Angabe der Gesamtkostenquote des Fonds, Total Expense Ratio (TER) genannt, hat nur beschränkte Aussagekraft, da z.B. Transaktionskosten und Performance Fees bei der Berechnung der TER nicht berücksichtigt werden. Die tatsächlichen Kosten des Fonds können somit höher sein, als die TER auf den ersten Blick vermuten läßt.

Als für den Anleger besonders ärgerlich sind sogenannte Performance Fees zu werten, die bei entsprechender Konstruktion sogar bei einem negativen Gesamtergebnis anfallen können, da die Bemessungsgrundlage oft die relative (nicht absolute) Performance des Fonds im Vergleich zu einer frei definierbaren Benchmark ist. Seit Mitte des Jahres 2013 ist es Fondsgesellschaften verboten, bei in Deutschland aufgelegten Fonds Performance Fees zu berechnen. Viele Investmentfonds werden allerdings in Luxemburg aufgelegt und so hielten Union Investment und DWS an der Praxis der Performance Fees bis zum Jahr 2014 fest. Darüber hinaus werden von Investmentgesellschaften mitunter bewusst Kosten produziert, insbesondere durch Umschichtungen bei Dachfonds innerhalb derselben Fondsgesellschaft.

Das Grundprinzip eines offenen Investmentfonds ist einfach: Eine Kapitalanlagegesellschaft sammelt das Kapital der Anleger, bündelt es zu einem Investmentfonds (Sondervermögen) und investiert es gemäß der definierten Zielsetzung des Fonds.

Theoretisch hat der Anleger durch die Investition in offene Investmentfonds folgende Vorteile:

- Investmentfonds sind eine bequeme und unkomplizierte Art des Investments.

- Der Anleger kann auch mit kleinen Beträgen in mehrere Werte gleichzeitig investieren und durch die Diversifikation seiner Anlage eine theoretische/ statistische Reduzierung des Investmentrisikos erreichen.

- Der Anleger wird in die Lage versetzt, auch mit kleinen Beträgen in Anlagen zu investieren, die ansonsten für ihn unbezahlbar wären (z.B. mittels offener Immobilienfonds).

- Fonds werden als Sondervermögen geführt. Ein Emittentenrisiko wie bei Zertifikaten besteht bei Fonds daher nicht.

Bei genauerer Betrachtung erweisen sich Investmentfonds aus folgenden Gründen trotzdem als nur bedingt empfehlenswert:

Kosten - Die Anlage in Investmentfonds ist oft mit hohen Kosten verbunden. Neben dem sofort ersichtlichen Ausgabeaufschlag von ca. 5% bei den meisten Aktien- und offenen Immobilienfonds, fallen weitere Kosten und Gebühren an. Diese werden dem Fondsvermögen entnommen und die genaue Höhe ist für den Privatanleger nicht immer nachvollziehbar. Die seit dem Jahr 2004 gesetzlich vorgeschriebene Angabe der Gesamtkostenquote des Fonds, Total Expense Ratio (TER) genannt, hat nur beschränkte Aussagekraft, da z.B. Transaktionskosten und Performance Fees bei der Berechnung der TER nicht berücksichtigt werden. Die tatsächlichen Kosten des Fonds können somit höher sein, als die TER auf den ersten Blick vermuten läßt.

Als für den Anleger besonders ärgerlich sind sogenannte Performance Fees zu werten, die bei entsprechender Konstruktion sogar bei einem negativen Gesamtergebnis anfallen können, da die Bemessungsgrundlage oft die relative (nicht absolute) Performance des Fonds im Vergleich zu einer frei definierbaren Benchmark ist. Seit Mitte des Jahres 2013 ist es Fondsgesellschaften verboten, bei in Deutschland aufgelegten Fonds Performance Fees zu berechnen. Viele Investmentfonds werden allerdings in Luxemburg aufgelegt und so hielten Union Investment und DWS an der Praxis der Performance Fees bis zum Jahr 2014 fest. Darüber hinaus werden von Investmentgesellschaften mitunter bewusst Kosten produziert, insbesondere durch Umschichtungen bei Dachfonds innerhalb derselben Fondsgesellschaft.

Schlechte Performance - Langfristig erzielen nur ca. 20% der Fonds eine Überrendite im Vergleich zur entsprechenden Benchmark. [1] Die Fehler der Hobbyanleger wie zu langes Folgen oder Verpassen von Trends, schlechte Wertpapierauswahl, zu hoher Cashbestand, etc. sind auch bei offenen Investmentfonds nicht unüblich. Wenn das Fondsmanagement versagt und zum falschen Zeitpunkt zu stark in vergängliche Trends investiert, garantiert auch die eigentliche Fokussierung auf die größten Unternehmen weltweit nicht automatisch ein gutes Anlageergebnis. Beispiel: Der ehemalige Uniglobal Titans 50 net, mittlerweile in UniMarktführer net (WKN: 926156) umbenannte globale Aktienfonds.

Mangelhafte Risikostreuung - Insbesondere bei sogenannten Branchen- oder Themenfonds ist die Risikostreuung eher theoretischer Natur. Durch die Investition des Fonds in verschiedene Unternehmen wird zwar statistisch eine Risikostreuung erzielt, allerdings geraten bei einer Krise üblicherweise alle Unternehmen der jeweiligen Branche unter Druck. Ein Beispiel sind die um die Jahrtausendwende sehr beliebten Fonds des Neuen Marktes. Das gesamte New-Economy-Marktsegment war durch Platzen der Blase so beschädigt, dass der Neue Markt Index im Jahr 2004 durch den Nemax TecDax ersetzt wurde. Die betroffenen Fonds wurden mit der Zeit fast alle aufgelöst oder mit anderen Fonds zusammengelegt. Ein aktuelleres Beispiel für einen gefloppten Themenfonds ist der DKB Ökofonds TNL (WKN: A0NHJZ), der mit Solarworld und Centrotherm Aktien von mindestens zwei gescheiterten Unternehmen aus dem von einer Insolvenzwelle geplagten Bereich der Solarwerte hält. [2]

Liquiditätsprobleme - Insbesondere bei offenen Immobilienfonds kann es aufgrund der Konstruktion dieser Fonds zu massiven Liquiditätsproblemen kommen. Die Probleme ließen sich nur durch höhere Liquiditätsreserven innerhalb des Fonds vermeiden, welche jedoch in einer schlechteren Gesamtperformance des Fonds resultieren würden. (Die in Geldmarktpapiere investierten Liquiditätsreserven des Fonds erwirtschaften weniger Ertrag als die in Immobilien investierten Gelder.) Eine schlechte Performance ist für das Fondsmanagement jedoch nicht akzeptabel, da der Fonds im Vergleich zu anderen Immobilienfonds weniger attraktiv erscheinen und dadurch weniger neue Anlagegelder anlocken würde. Ist die Liquiditätsreserve jedoch zu gering, kann dies dazu führen, dass Auszahlungen an Anleger vorübergehend nicht vorgenommen werden können oder der Fonds sogar zeitweise geschlossen werden muss. Schafft es das Management nicht innerhalb von zwei Jahren die Zahlungsfähigkeit wieder herzustellen, muss der Fonds endgültig geschlossen werden. Selbst namhafte Fondsgesellschaften und kapitalstarke Fonds dieses Segmentes sind keine Garantie für absolute Sicherheit. [3] Der Gesetzgeber hat im Jahr 2013 versucht der Problematik zu begegnen und die Verfügbarkeit von offenen Immobilienfonds im Anlegerschutz- und Funktionsverbesserungsgesetz (AnsFuG) neu geregelt.

Schließung oder Zusammenlegung von Fonds - Die Schließung oder Zusammenlegung von Fonds ist für den Kunden fast immer nachteilig. Die Schließung eines Fonds und der daraus eventuell folgende Zwangsverkauf der Anteile sind gegebenenfalls mit finanziellen Verlusten verbunden. Bei der Zusammenlegung kann es passieren, dass die Anlagestrategie des neuen Fonds nicht mit der ursprünglichen Anlagestrategie übereinstimmt und/ oder dass die Zusammenlegung steuerlich als Verkauf und Kauf gewertet wird und ggf. Steuern auf rechnerisch erzielte Kursgewinne zu zahlen sind.

Liquiditätsprobleme - Insbesondere bei offenen Immobilienfonds kann es aufgrund der Konstruktion dieser Fonds zu massiven Liquiditätsproblemen kommen. Die Probleme ließen sich nur durch höhere Liquiditätsreserven innerhalb des Fonds vermeiden, welche jedoch in einer schlechteren Gesamtperformance des Fonds resultieren würden. (Die in Geldmarktpapiere investierten Liquiditätsreserven des Fonds erwirtschaften weniger Ertrag als die in Immobilien investierten Gelder.) Eine schlechte Performance ist für das Fondsmanagement jedoch nicht akzeptabel, da der Fonds im Vergleich zu anderen Immobilienfonds weniger attraktiv erscheinen und dadurch weniger neue Anlagegelder anlocken würde. Ist die Liquiditätsreserve jedoch zu gering, kann dies dazu führen, dass Auszahlungen an Anleger vorübergehend nicht vorgenommen werden können oder der Fonds sogar zeitweise geschlossen werden muss. Schafft es das Management nicht innerhalb von zwei Jahren die Zahlungsfähigkeit wieder herzustellen, muss der Fonds endgültig geschlossen werden. Selbst namhafte Fondsgesellschaften und kapitalstarke Fonds dieses Segmentes sind keine Garantie für absolute Sicherheit. [3] Der Gesetzgeber hat im Jahr 2013 versucht der Problematik zu begegnen und die Verfügbarkeit von offenen Immobilienfonds im Anlegerschutz- und Funktionsverbesserungsgesetz (AnsFuG) neu geregelt.

Schließung oder Zusammenlegung von Fonds - Die Schließung oder Zusammenlegung von Fonds ist für den Kunden fast immer nachteilig. Die Schließung eines Fonds und der daraus eventuell folgende Zwangsverkauf der Anteile sind gegebenenfalls mit finanziellen Verlusten verbunden. Bei der Zusammenlegung kann es passieren, dass die Anlagestrategie des neuen Fonds nicht mit der ursprünglichen Anlagestrategie übereinstimmt und/ oder dass die Zusammenlegung steuerlich als Verkauf und Kauf gewertet wird und ggf. Steuern auf rechnerisch erzielte Kursgewinne zu zahlen sind.

Irreführende Namen - Die für den Fonds gewählten Namen sind mitunter irreführend. So konnte bis Mitte 2011 ein Fonds als „Geldmarktfonds“ oder „Money Market“ bezeichnet werden, wenn dieser tatsächlich auch in teilweise hochspekulative Anlagen investierte. Dies war insbesondere für unerfahrene Anleger gefährlich, da sie den Fonds ohne nähere Prüfung als risikoarm bewerteten und von den unerwarteten Verlusten vollkommen überrascht wurden. Ein Beispiel hierfür ist der SEB MoneyMarket (WKN: 976915).

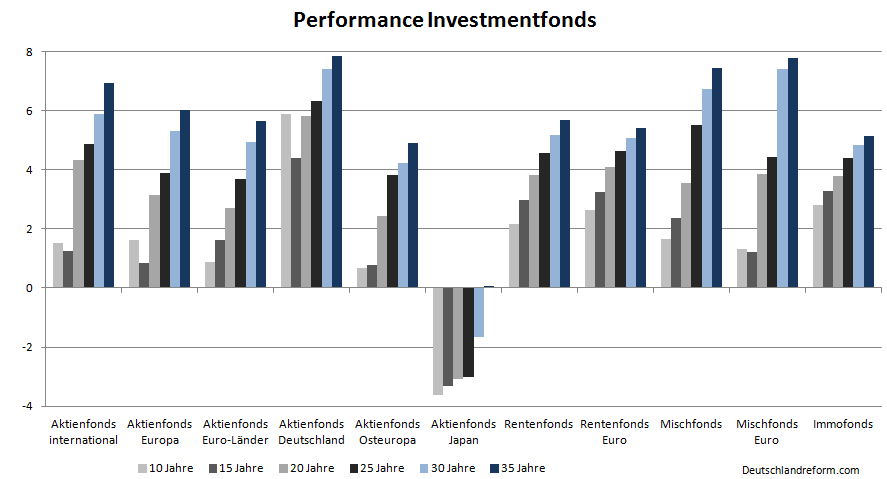

Irreführende Werbung - Es ist logisch, dass eine Firma ihr Premiumprodukt besonders intensiv bewirbt und es ist legitim für Fondsgesellschaften in der Werbung ausschließlich die erfolgreichsten Fonds zu präsentieren. Allerdings ist die Art der Präsentation für den unbedarften Anleger irreführend: Da keine konkreten gesetzlichen Vorgaben existieren, können Investmentgesellschaften den Vergleichszeitraum für die Wertentwicklung Ihres Fonds vollkommen willkürlich wählen. Es wird daher immer ein Zeitraum gewählt, der den Fonds besonders ertragreich erscheinen lässt. Aus rechtlichen Gründen fehlt natürlich nie der kleingedruckte Hinweis, dass die Entwicklung der Vergangenheit keine Rückschlüsse auf die zukünftige Performance zulässt, aber die Werbung suggeriert dem Anleger bewusst das Gegenteil. Tatsächlich ist es so, dass kurzfristig besonders erfolgreiche Fonds nach einer Zeit der sehr guten Entwicklung fast immer auf ein Durchschnittsergebnis zurückfallen. [4] Selbst sehr langfristig betrachtet erzielen auch Sparpläne in Investmentfonds keinen jährlichen Wertzuwachs im zweistelligen Bereich (siehe Grafik). [5]

Intransparenz - Oft findet ein Wechsel des Managements oder der Anlagestrategie statt ohne dass der Kunde darüber informiert wird. Zum Abschluss des Geschäftsjahres findet außerdem regelmäßig das sog. window dressing statt: Zum Jahresende werden Aktien mit guter Performance gekauft um den Eindruck zu erwecken der Fonds hätte an der guten Entwicklung der Werte partizipiert.

Risiko Depotbank - Die von der Fondsgesellschaft gekauften Wertpapiere werden bei offenen Investmentfonds von einer sogenannten Depotbank verwaltet. Diese Konstruktion dient eigentlich dem Anlegerschutz. Durch die Deponierung des Sondervermögens bei einer unabhängigen Bank soll gewährleistet werden, dass eine strenge Trennung der Vermögen der Gesellschaft von den Fondsvermögen erfolgt. Die Banken, welche die Wertpapiere für Fonds aufbewahren, sind per Gesetz verpflichtet sorgfältig zu prüfen, ob die Fondsmanager korrekt agieren. Die HSBC, die als Depotbank für den in den Madoff-Skandal verwickelten und auch in Deutschland zum Vertrieb zugelassenen Herald (Lux) US Absolute Return Fonds tätig war, hat die Aufgabe als Depotbank an eine andere Bank übertragen und es dabei anscheinend versäumt sorgfältig zu prüfen ob diese korrekt arbeitet. Paradoxerweise erwies sich die Trennung von Investmentgesellschaft und Depotbank als ein zusätzliches Risiko für den Anleger.

Illegale Aktivitäten - Die Wirtschaftskraft und Bevölkerungsgröße machen Deutschland zu einem der bedeutendsten Märkte treuhänderischer Vermögensverwaltung in Europa. Ende des Jahres 2015 verwalteten die im BVI organisierten KAGs insgesamt rund 2,6 Billionen Euro. Die Verlockungen der Fondsmanager sind entsprechend hoch. Und so finden gelegentlich auch illegale Aktivitäten statt: Illegales Market Timing, Late Trading, Personal Trading und Insidertrading von Fondsmanagern, etc. Diese auf den persönlichen Vorteil einiger weniger ausgelegten Transaktionen schädigen letzendlich die Mehrheit der Fondsanleger (z.B. durch zu niedrige Preise beim Verkauf von Fondspositionen oder zu hohe Preise beim Erwerb.). [6]

Risiko Depotbank - Die von der Fondsgesellschaft gekauften Wertpapiere werden bei offenen Investmentfonds von einer sogenannten Depotbank verwaltet. Diese Konstruktion dient eigentlich dem Anlegerschutz. Durch die Deponierung des Sondervermögens bei einer unabhängigen Bank soll gewährleistet werden, dass eine strenge Trennung der Vermögen der Gesellschaft von den Fondsvermögen erfolgt. Die Banken, welche die Wertpapiere für Fonds aufbewahren, sind per Gesetz verpflichtet sorgfältig zu prüfen, ob die Fondsmanager korrekt agieren. Die HSBC, die als Depotbank für den in den Madoff-Skandal verwickelten und auch in Deutschland zum Vertrieb zugelassenen Herald (Lux) US Absolute Return Fonds tätig war, hat die Aufgabe als Depotbank an eine andere Bank übertragen und es dabei anscheinend versäumt sorgfältig zu prüfen ob diese korrekt arbeitet. Paradoxerweise erwies sich die Trennung von Investmentgesellschaft und Depotbank als ein zusätzliches Risiko für den Anleger.

Illegale Aktivitäten - Die Wirtschaftskraft und Bevölkerungsgröße machen Deutschland zu einem der bedeutendsten Märkte treuhänderischer Vermögensverwaltung in Europa. Ende des Jahres 2015 verwalteten die im BVI organisierten KAGs insgesamt rund 2,6 Billionen Euro. Die Verlockungen der Fondsmanager sind entsprechend hoch. Und so finden gelegentlich auch illegale Aktivitäten statt: Illegales Market Timing, Late Trading, Personal Trading und Insidertrading von Fondsmanagern, etc. Diese auf den persönlichen Vorteil einiger weniger ausgelegten Transaktionen schädigen letzendlich die Mehrheit der Fondsanleger (z.B. durch zu niedrige Preise beim Verkauf von Fondspositionen oder zu hohe Preise beim Erwerb.). [6]

Stand: Februar 2016

[1] http://www.dsw-info.de/DSW-IVA-Fondscheck-2011.1790.0.html?&0= (.pdf ganz unten auf der Seite) oder:

http://www.dsw-info.de/uploads/media/BE_11_04_12_Studie_Bewertung_von_Kapitalanlagegesellschaften.pdf (Seite 26)

[2] http://www.spiegel.de/wirtschaft/unternehmen/solarfirma-sovello-meldet-insolvenz-an-a-833136.html

[3] http://www.welt.de/finanzen/geldanlage/article110224641/Fondsanleger-muessen-lange-auf-ihr-Geld-warten.html

[4] http://www.faz.net/aktuell/finanzen/fonds-mehr/der-fondsmarkt-was-von-werbung-fuer-fonds-zu-halten-ist-1213415.html

[5] Eigene Grafik mit Daten Stand per 31.03.2011. Aktuelle Daten: http://www.bvi.de/statistik/wertentwicklung

[6] http://www.faz.net/aktuell/finanzen/fruehaufsteher/greetings-aus-new-york-berufsverbot-fuer-amerikanischen-hedgefonds-manager-12538104.html

Tags: VL vermögenswirksame leistungen sparen geldanlage vergleich test top die besten renten aktien investment dach fonds deka dws union investment Risikostreuung Diversifizierung offene immobilien geschlossene medien schiff leasing fonds geldmarkt rohstoffe gold silber spekulationsgewinne Zinsen Ertrag Steuern investment ranking vergleichindex absolute relative Performance Fees erfolgsabhängige Gebühren Kosten Total Expense Ratio TER

[1] http://www.dsw-info.de/DSW-IVA-Fondscheck-2011.1790.0.html?&0= (.pdf ganz unten auf der Seite) oder:

http://www.dsw-info.de/uploads/media/BE_11_04_12_Studie_Bewertung_von_Kapitalanlagegesellschaften.pdf (Seite 26)

[2] http://www.spiegel.de/wirtschaft/unternehmen/solarfirma-sovello-meldet-insolvenz-an-a-833136.html

[3] http://www.welt.de/finanzen/geldanlage/article110224641/Fondsanleger-muessen-lange-auf-ihr-Geld-warten.html

[4] http://www.faz.net/aktuell/finanzen/fonds-mehr/der-fondsmarkt-was-von-werbung-fuer-fonds-zu-halten-ist-1213415.html

[5] Eigene Grafik mit Daten Stand per 31.03.2011. Aktuelle Daten: http://www.bvi.de/statistik/wertentwicklung

[6] http://www.faz.net/aktuell/finanzen/fruehaufsteher/greetings-aus-new-york-berufsverbot-fuer-amerikanischen-hedgefonds-manager-12538104.html

Tags: VL vermögenswirksame leistungen sparen geldanlage vergleich test top die besten renten aktien investment dach fonds deka dws union investment Risikostreuung Diversifizierung offene immobilien geschlossene medien schiff leasing fonds geldmarkt rohstoffe gold silber spekulationsgewinne Zinsen Ertrag Steuern investment ranking vergleichindex absolute relative Performance Fees erfolgsabhängige Gebühren Kosten Total Expense Ratio TER