In Deutschland wird bei einer unentgeltlichen Zuwendung unter Lebenden eine Schenkungsteuer und entsprechend bei einem Erwerb von Todes wegen eine Erbschaftsteuer erhoben.

Prinzipiell löst jeder unentgeltliche Erwerb eine Steuer gemäß Erbschaft- oder Schenkungssteuergesetz aus, wobei für beide Steuerarten in den Grundzügen weitgehend dieselben Regelungen gelten. Ob und in welcher Höhe im jeweiligen Einzelfall eine Steuer anfällt, hängt vom Wert und Eigenschaften des übertragenen Vermögens, von der verwandtschaftlichen Beziehung sowie anderen Faktoren wie z.B. dem Wohnsitz der Beteiligten ab.*

Prinzipiell löst jeder unentgeltliche Erwerb eine Steuer gemäß Erbschaft- oder Schenkungssteuergesetz aus, wobei für beide Steuerarten in den Grundzügen weitgehend dieselben Regelungen gelten. Ob und in welcher Höhe im jeweiligen Einzelfall eine Steuer anfällt, hängt vom Wert und Eigenschaften des übertragenen Vermögens, von der verwandtschaftlichen Beziehung sowie anderen Faktoren wie z.B. dem Wohnsitz der Beteiligten ab.*

Da nur bei Überschreitung eines recht hohen persönlichen Freibetrages überhaupt eine Steuer anfällt und nur der diesen Freibetrag jeweils übersteigende Wert tatsächlich zu versteuern ist, ist die Steuerlast bei Schenkungen und Erbfällen im privaten Bereich in den meisten Fällen eher gering.

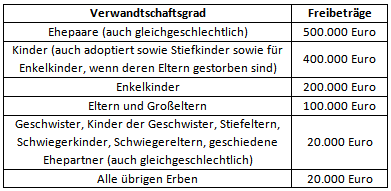

Hinweis: Der Freibetrag steht nur einmal in zehn Jahren zur Verfügung. Alle Erwerbe zwischen Übergeber und Erwerber innerhalb dieses Zeitraumes müssen daher addiert werden. Die Höhe des Freibetrages hängt von der Verwandtschaftsbeziehung der Beteiligten ab (siehe nebenstehende Tabelle).

Neben den genannten Freibeträgen gibt es weitere Steuerbefreiungen, unter anderem:

a) Sofern es sich bei dem Erben um einen Ehegatten handelt, steht diesem noch ein sogenannter Versorgungsfreibetrag von maximal 256.000 Euro zu - wobei jedoch der Kapitalwert einer eventuell vorhandenen Hinterbliebenenrente gegengerechnet wird.

b) Sofern der überlebende Ehegatten mit dem Verstorbenen im gesetzlichen Güterstand der Zugewinngemeinschaft lebte, steht ihm außerdem ein weiterer Freibetrag in Höhe des rechnerischen Zugewinnausgleichsanspruches zu.

c) Des Weiteren bleibt selbstgenutztes Wohneigentum unter bestimmten Voraussetzungen steuerfrei. Sofern der Erbe die Immobilie mindestens zehn Jahre lang selbst bewohnt hat, also zwischenzeitlich nicht verkauft, vermietet oder verpachtet hatte, bleibt diese von der Erbschaftsteuer verschont. Dies gilt vollumfänglich aber nur für den erbenden Ehe- oder eingetragene Lebenspartner. Bei erbenden Kindern und Kindern verstorbener Kinder ist die Steuerbefreiung auf eine Wohnfläche von 200 qm begrenzt. Darüber hinausgehende Wohnflächen müssen versteuert werden. Für andere Erben gibt es keine Steuerbefreiung für selbstgenutztes Wohneigentum.

Doppelbesteuerung?

Das klassische Argument gegen die Erbschaftsteuer ist die dadurch erfolgende Doppelbesteuerung des Einkommens. Bereits versteuertes Einkommen (Einkommensteuer) oder Vermögen (Kapitalertragsteuer) wird erneut der Besteuerung unterworfen.

Leistung vs. Soziale Gerechtigkeit

Während die Befürworter in der Erhebung einer Erbschaftsteuer eine Frage der sozialen Gerechtigkeit sehen, da durch diese theoretisch staatliche Einnahmen zur Umverteilung der ungleichen Vermögensverteilung geschaffen werden, sehen die Gegner in der Erhebung einen illegitimen Eingriff in das Familienvermögen. Zudem widerspricht eine Erbschaftsteuer in gewisser Weise dem Leistungsgedanken der westlichen Industriegesellschaften. Leistung soll sich nach allgemeinem Verständnis lohnen, aber die Leistungen des Erblassers werden durch die Besteuerung des Erbes bestraft und damit die Motivation zur Erarbeitung eines Vermögens gemindert. Allerdings ist der Vorgang des Erbens für den Erben selbst ein leistungsloser Erwerb und lässt somit die Besteuerung zwecks sozialer Umverteilung legitim erscheinen.

Insgesamt ist das Aufkommen der Erbschaftsteuer aufgrund der eingangs beschriebenen Freibeträge eher gering. Zudem sind die Kosten der Erhebung überproportional hoch, so dass der mit diesen Mitteln vermeintlich zu erzielende soziale Ausgleich fraglich ist. Freilich sind viele Bürger ohnehin nicht davon überzeugt, dass die Steuereinnahmen in die Händen inkompetenter staatlicher Akteure wirklich einen sinnvollen Beitrag zur Gestaltung des Gemeinwesens leisten können.

Bundesverfassungsgericht

Die abhängig vom Blickwinkel des Betrachters stark variierende Interpretation der Gerechtigkeit der Erbschaftssteuer ist auch für den Gesetzgeber ein Problem. Die Änderungen werden vom Bundesverfassungsgericht immer wieder für verfassungswidrig erklärt:

Betriebsnachfolge - Minderjährige Erben

Einer der Kernpunkte der Erbschaftsteuerreform des Jahres 2008 war die Ermöglichung einer wesentlichen bis gänzlichen Befreiung von der Steuerpflicht bei Betriebsnachfolgen, wobei die Vergünstigungen unabhängig von der Steuerklasse des Erwerbers eintraten. Die ab Anfang 2009 geltenden Vergünstigungen bei der Übertragung von Betriebsvermögen wurden Ende 2009 durch das Wachstumsbeschleunigungsgesetz durch eine Verkürzung der Haltefristen und Kürzung der Lohnsummenregelung sowie eine Anhebung der Betriebsgrößen (ab denen die Maßgaben gelten) nochmals verbessert. Vielen Firmeninhabern war klar, dass diese Regelungen vor dem Bundesverfassungsgericht keinen Bestand haben würden. Sie nutzten die eingeräumten Firmenprivilegien und übertrugen in den Folgejahren Unternehmensvermögen in großem Stil.

Bevor das Bundesverfassungsgerichts Teile des Erbschaftsteuer‑ und Schenkungsteuergesetzes Ende 2014 für verfassungswidrig erklärte, wurden laut einer Studie des DIW in den Jahren 2011 bis 2014 allein an die Gruppe der 90 Kinder, die mindestens 20 Millionen Euro steuerfrei übertragen bekamen, insgesamt 37,3 Milliarden Euro weitergereicht. Insgesamt lag das Volumen der übertragenen Unternehmensvermögen mit 66 Milliarden Euro (2014) und 57 Milliarden Euro (2015) deutlich höher als üblich.

Die hohen Unternehmensübertragungen an Minderjährige und insbesondere an Kinder unter 14 Jahren machen nach Ansicht von DIW-Steuerexperten Stefan Bach das Dilemma der Firmenprivilegien bei der Erbschaft- und Schenkungsteuer deutlich. „Es werden in erheblichem Umfang Personen begünstigt, die sich nicht aktiv im Unternehmen engagieren und keine besonderen unternehmerischen Risiken tragen.“ [5]

Neue Regelungen

Generell steuerfrei bleibt die Vererbung eines Unternehmens im Wert von bis zu 26 Millionen Euro wenn dieses sieben Jahre lang fortführt wird und die Arbeitsplätze erhalten bleiben. Oberhalb dieser Summe muss der Erbe nachweisen, dass ihn die Zahlung der Steuer finanziell überfordern würde.

Neues Gesetz wieder nicht verfassungskonform?

Das Bundesverfassungsgericht hatte bemängelt, dass die Steuerprivilegien beim Vererben von großen Betrieben nicht in jeder Hinsicht mit der Verfassung vereinbar sind. Da mit dem im Jahr 2016 ausgehandelten Kompromiss zur Erbschaft- und Schenkungsteuer große Betriebsvermögen wieder in vermutlich zu großem Umfang von der Steuer verschont werden, könnte das Gesetz erneut verfassungswidrig sein. Zudem sehen Beamte im Bundesfinanzministerium eine schwierige Umsetzbarkeit der Regelungen bei den Finanzbehörden, da alle bisherigen Reformen zu einem Komplexitätszuwachs geführt haben, den die Finanzverwaltung schon heute nicht mehr beherrscht. Wenn bei der Anwendung der Gesetze jedoch ein strukturelles Vollzugsdefizit entsteht, kann die gleichheitswidrige Verwaltungspraxis ggf. die Verfassungswidrigkeit des Kompromisses zur Folge haben.

Leistung muss sich lohnen

Die Erbschaftsteuer hat für den Durchschnittsbürger objektiv kaum Bedeutung. Selbst wenn private Erben trotz großzügiger Freibeträge in Deutschland tatsächlich überhaupt jemals einen nennenswerten Betrag an Erbschaftsteuern zahlen müssen, so dürfte die im Laufe des Lebens entrichtete Summe der gezahlten Einkommenssteuer weit höher liegen.

Der Grund warum dieses Thema dennoch so emotional diskutiert wird, liegt in der Bestätigung der Meinung vieler Bürger, dass heutige Politiker oft inkompetent und lobbygesteuert sind. Neben der vom Bundesverfassungsgericht wiederholt bescheinigten Inkompetenz bei der Gesetzgebung, zeigen diverse Steuersparmodelle internationaler Konzerne und das Erbschaftssteuergesetz, dass der subjektive Eindruck der Steuerungerechtigkeit (Die Kleinen zahlen, die Großen werden verschont.) durchaus Substanz hat.

Die nach Jahren endlich beschlossenen Änderungen sind geprägt vom Einfluss diverser Lobbygruppen der Wirtschaft und das neue Gesetz ist vermutlich wieder verfassungswidrig. In einem Land, in dem angeblich Gerechtigkeit und Leistungsbereitschaft des Individuums wertgeschätzt wird, wird auffällig viel Rücksicht auf privilegierte Bevölkerungsschichten genommen. Und so beschleicht den kleinen Arbeitnehmer immer wieder das Gefühl, dass sich Leistung eben nicht lohnt und der Ehrliche der Dumme ist.

Wie so oft fragt sich der Bürger, ob der Gesetzgeber vollkommen inkompetent oder schlicht nicht willens ist, bei einem für das gesellschaftliche Zusammenleben so elementaren Thema wie die Steuergerechtigkeit Klarheit zu schaffen. Freilich wird kein gefundener Kompromiss zwischen der Freiheit und der Gemeinwohlorientierung des Eigentums je in der Lage sein alle Bürger zufriedenzustellen. Wenn eine Besteuerung nach klaren Regeln erfolgt, wird sie gemeinhin jedoch akzeptiert. Auf Unverständnis stoßen jedoch (bewusst geschaffene?) Schlupflöcher im Steuergesetz, sowie die scheinbare willkürliche Anwendung der Gesetze.

Willkürliche Anwendung

Die Erbschaftssteuer steht stellvertretend für die massiven Defizite des deutschen Rechtsstaates: Zum einen liegt mit der ohne sachliche Grundlage vorgenommenen Ungleichbehandlung von Teilen der Bevölkerung eine systematische und institutionelle Diskriminierung von Staats wegen vor. Zudem werden selbst nach offizieller Feststellung dieser Tatsache die nicht genehmen Urteile durch verwaltungsrechtlich fragwürdige Mittel wie den Nichtanwendungserlass umgangen. Gemäß einem an die Bundesländer verschickten Anwendungserlass des Finanzministeriums verweigert die Bundesregierung schwulen und lesbischen Lebenspartnern weiterhin die volle steuerliche Gleichstellung mit Ehepaaren. [4]

Stand: Oktober 2016

Hinweis: Der Freibetrag steht nur einmal in zehn Jahren zur Verfügung. Alle Erwerbe zwischen Übergeber und Erwerber innerhalb dieses Zeitraumes müssen daher addiert werden. Die Höhe des Freibetrages hängt von der Verwandtschaftsbeziehung der Beteiligten ab (siehe nebenstehende Tabelle).

Neben den genannten Freibeträgen gibt es weitere Steuerbefreiungen, unter anderem:

a) Sofern es sich bei dem Erben um einen Ehegatten handelt, steht diesem noch ein sogenannter Versorgungsfreibetrag von maximal 256.000 Euro zu - wobei jedoch der Kapitalwert einer eventuell vorhandenen Hinterbliebenenrente gegengerechnet wird.

b) Sofern der überlebende Ehegatten mit dem Verstorbenen im gesetzlichen Güterstand der Zugewinngemeinschaft lebte, steht ihm außerdem ein weiterer Freibetrag in Höhe des rechnerischen Zugewinnausgleichsanspruches zu.

c) Des Weiteren bleibt selbstgenutztes Wohneigentum unter bestimmten Voraussetzungen steuerfrei. Sofern der Erbe die Immobilie mindestens zehn Jahre lang selbst bewohnt hat, also zwischenzeitlich nicht verkauft, vermietet oder verpachtet hatte, bleibt diese von der Erbschaftsteuer verschont. Dies gilt vollumfänglich aber nur für den erbenden Ehe- oder eingetragene Lebenspartner. Bei erbenden Kindern und Kindern verstorbener Kinder ist die Steuerbefreiung auf eine Wohnfläche von 200 qm begrenzt. Darüber hinausgehende Wohnflächen müssen versteuert werden. Für andere Erben gibt es keine Steuerbefreiung für selbstgenutztes Wohneigentum.

Doppelbesteuerung?

Das klassische Argument gegen die Erbschaftsteuer ist die dadurch erfolgende Doppelbesteuerung des Einkommens. Bereits versteuertes Einkommen (Einkommensteuer) oder Vermögen (Kapitalertragsteuer) wird erneut der Besteuerung unterworfen.

Leistung vs. Soziale Gerechtigkeit

Während die Befürworter in der Erhebung einer Erbschaftsteuer eine Frage der sozialen Gerechtigkeit sehen, da durch diese theoretisch staatliche Einnahmen zur Umverteilung der ungleichen Vermögensverteilung geschaffen werden, sehen die Gegner in der Erhebung einen illegitimen Eingriff in das Familienvermögen. Zudem widerspricht eine Erbschaftsteuer in gewisser Weise dem Leistungsgedanken der westlichen Industriegesellschaften. Leistung soll sich nach allgemeinem Verständnis lohnen, aber die Leistungen des Erblassers werden durch die Besteuerung des Erbes bestraft und damit die Motivation zur Erarbeitung eines Vermögens gemindert. Allerdings ist der Vorgang des Erbens für den Erben selbst ein leistungsloser Erwerb und lässt somit die Besteuerung zwecks sozialer Umverteilung legitim erscheinen.

Insgesamt ist das Aufkommen der Erbschaftsteuer aufgrund der eingangs beschriebenen Freibeträge eher gering. Zudem sind die Kosten der Erhebung überproportional hoch, so dass der mit diesen Mitteln vermeintlich zu erzielende soziale Ausgleich fraglich ist. Freilich sind viele Bürger ohnehin nicht davon überzeugt, dass die Steuereinnahmen in die Händen inkompetenter staatlicher Akteure wirklich einen sinnvollen Beitrag zur Gestaltung des Gemeinwesens leisten können.

Bundesverfassungsgericht

Die abhängig vom Blickwinkel des Betrachters stark variierende Interpretation der Gerechtigkeit der Erbschaftssteuer ist auch für den Gesetzgeber ein Problem. Die Änderungen werden vom Bundesverfassungsgericht immer wieder für verfassungswidrig erklärt:

- 2007: Erbschaftsteuerrecht in der damaligen Ausgestaltung verfassungswidrig [1]

- 2010: Ungleichbehandlung von Ehe und eingetragener Lebenspartnerschaft im Erbschaftsteuer- und Schenkungssteuergesetz verfassungswidrig [2]

- 2014: Ausgestaltung der Privilegierung des Betriebsvermögens nicht in jeder Hinsicht mit der Verfassung vereinbar [3]

Betriebsnachfolge - Minderjährige Erben

Einer der Kernpunkte der Erbschaftsteuerreform des Jahres 2008 war die Ermöglichung einer wesentlichen bis gänzlichen Befreiung von der Steuerpflicht bei Betriebsnachfolgen, wobei die Vergünstigungen unabhängig von der Steuerklasse des Erwerbers eintraten. Die ab Anfang 2009 geltenden Vergünstigungen bei der Übertragung von Betriebsvermögen wurden Ende 2009 durch das Wachstumsbeschleunigungsgesetz durch eine Verkürzung der Haltefristen und Kürzung der Lohnsummenregelung sowie eine Anhebung der Betriebsgrößen (ab denen die Maßgaben gelten) nochmals verbessert. Vielen Firmeninhabern war klar, dass diese Regelungen vor dem Bundesverfassungsgericht keinen Bestand haben würden. Sie nutzten die eingeräumten Firmenprivilegien und übertrugen in den Folgejahren Unternehmensvermögen in großem Stil.

Bevor das Bundesverfassungsgerichts Teile des Erbschaftsteuer‑ und Schenkungsteuergesetzes Ende 2014 für verfassungswidrig erklärte, wurden laut einer Studie des DIW in den Jahren 2011 bis 2014 allein an die Gruppe der 90 Kinder, die mindestens 20 Millionen Euro steuerfrei übertragen bekamen, insgesamt 37,3 Milliarden Euro weitergereicht. Insgesamt lag das Volumen der übertragenen Unternehmensvermögen mit 66 Milliarden Euro (2014) und 57 Milliarden Euro (2015) deutlich höher als üblich.

Die hohen Unternehmensübertragungen an Minderjährige und insbesondere an Kinder unter 14 Jahren machen nach Ansicht von DIW-Steuerexperten Stefan Bach das Dilemma der Firmenprivilegien bei der Erbschaft- und Schenkungsteuer deutlich. „Es werden in erheblichem Umfang Personen begünstigt, die sich nicht aktiv im Unternehmen engagieren und keine besonderen unternehmerischen Risiken tragen.“ [5]

Neue Regelungen

Generell steuerfrei bleibt die Vererbung eines Unternehmens im Wert von bis zu 26 Millionen Euro wenn dieses sieben Jahre lang fortführt wird und die Arbeitsplätze erhalten bleiben. Oberhalb dieser Summe muss der Erbe nachweisen, dass ihn die Zahlung der Steuer finanziell überfordern würde.

Neues Gesetz wieder nicht verfassungskonform?

Das Bundesverfassungsgericht hatte bemängelt, dass die Steuerprivilegien beim Vererben von großen Betrieben nicht in jeder Hinsicht mit der Verfassung vereinbar sind. Da mit dem im Jahr 2016 ausgehandelten Kompromiss zur Erbschaft- und Schenkungsteuer große Betriebsvermögen wieder in vermutlich zu großem Umfang von der Steuer verschont werden, könnte das Gesetz erneut verfassungswidrig sein. Zudem sehen Beamte im Bundesfinanzministerium eine schwierige Umsetzbarkeit der Regelungen bei den Finanzbehörden, da alle bisherigen Reformen zu einem Komplexitätszuwachs geführt haben, den die Finanzverwaltung schon heute nicht mehr beherrscht. Wenn bei der Anwendung der Gesetze jedoch ein strukturelles Vollzugsdefizit entsteht, kann die gleichheitswidrige Verwaltungspraxis ggf. die Verfassungswidrigkeit des Kompromisses zur Folge haben.

Leistung muss sich lohnen

Die Erbschaftsteuer hat für den Durchschnittsbürger objektiv kaum Bedeutung. Selbst wenn private Erben trotz großzügiger Freibeträge in Deutschland tatsächlich überhaupt jemals einen nennenswerten Betrag an Erbschaftsteuern zahlen müssen, so dürfte die im Laufe des Lebens entrichtete Summe der gezahlten Einkommenssteuer weit höher liegen.

Der Grund warum dieses Thema dennoch so emotional diskutiert wird, liegt in der Bestätigung der Meinung vieler Bürger, dass heutige Politiker oft inkompetent und lobbygesteuert sind. Neben der vom Bundesverfassungsgericht wiederholt bescheinigten Inkompetenz bei der Gesetzgebung, zeigen diverse Steuersparmodelle internationaler Konzerne und das Erbschaftssteuergesetz, dass der subjektive Eindruck der Steuerungerechtigkeit (Die Kleinen zahlen, die Großen werden verschont.) durchaus Substanz hat.

Die nach Jahren endlich beschlossenen Änderungen sind geprägt vom Einfluss diverser Lobbygruppen der Wirtschaft und das neue Gesetz ist vermutlich wieder verfassungswidrig. In einem Land, in dem angeblich Gerechtigkeit und Leistungsbereitschaft des Individuums wertgeschätzt wird, wird auffällig viel Rücksicht auf privilegierte Bevölkerungsschichten genommen. Und so beschleicht den kleinen Arbeitnehmer immer wieder das Gefühl, dass sich Leistung eben nicht lohnt und der Ehrliche der Dumme ist.

Wie so oft fragt sich der Bürger, ob der Gesetzgeber vollkommen inkompetent oder schlicht nicht willens ist, bei einem für das gesellschaftliche Zusammenleben so elementaren Thema wie die Steuergerechtigkeit Klarheit zu schaffen. Freilich wird kein gefundener Kompromiss zwischen der Freiheit und der Gemeinwohlorientierung des Eigentums je in der Lage sein alle Bürger zufriedenzustellen. Wenn eine Besteuerung nach klaren Regeln erfolgt, wird sie gemeinhin jedoch akzeptiert. Auf Unverständnis stoßen jedoch (bewusst geschaffene?) Schlupflöcher im Steuergesetz, sowie die scheinbare willkürliche Anwendung der Gesetze.

Willkürliche Anwendung

Die Erbschaftssteuer steht stellvertretend für die massiven Defizite des deutschen Rechtsstaates: Zum einen liegt mit der ohne sachliche Grundlage vorgenommenen Ungleichbehandlung von Teilen der Bevölkerung eine systematische und institutionelle Diskriminierung von Staats wegen vor. Zudem werden selbst nach offizieller Feststellung dieser Tatsache die nicht genehmen Urteile durch verwaltungsrechtlich fragwürdige Mittel wie den Nichtanwendungserlass umgangen. Gemäß einem an die Bundesländer verschickten Anwendungserlass des Finanzministeriums verweigert die Bundesregierung schwulen und lesbischen Lebenspartnern weiterhin die volle steuerliche Gleichstellung mit Ehepaaren. [4]

Stand: Oktober 2016

[1] Pressemitteilung Nr. 11/2007 vom 31.01.2007 http://www.bundesverfassungsgericht.de/SharedDocs/Pressemitteilungen/DE/2007/bvg07-011.html

[2] Pressemitteilung Nr. 63/2010 vom 17.08.2010 http://www.bundesverfassungsgericht.de/SharedDocs/Pressemitteilungen/DE/2010/bvg10-063.html

[3] Pressemitteilung Nr. 116/2014 vom 17.12.2014 http://www.bundesverfassungsgericht.de/SharedDocs/Pressemitteilungen/DE/2014/bvg14-116.html

[4] http://www.sueddeutsche.de/politik/steuerliche-gleichstellung-homosexueller-paare-heimliche-sabotage-1.1793087

http://www.sueddeutsche.de/geld/bundesfinanzhof-wie-schaeuble-urteile-vom-tisch-wischt-1.1262383

[5] http://www.diw.de/de/diw_01.c.100319.de/presse/pressemitteilungen/pressemitteilungen.html?id=diw_01.c.542146.de

* Grundsätzlich fällt die Steuer in Deutschland nur an, wenn mindestens einer der Beteiligten, also Erbe und/oder Erblasser bzw. Beschenkter und/oder Schenker einen Wohnsitz bzw. Zweitwohnsitz in Deutschland hat.

Tags: Erbschaft Schenkung Steuer Gesetz Erben Freibetrag Familie Betrieb Vermögen Verwandtschaft vermittelnde Elternteil Politik FDP Cash GmbH Bundesverfassungsgericht BVG ErbStG §§13a 13b §19 Abs. 1

[2] Pressemitteilung Nr. 63/2010 vom 17.08.2010 http://www.bundesverfassungsgericht.de/SharedDocs/Pressemitteilungen/DE/2010/bvg10-063.html

[3] Pressemitteilung Nr. 116/2014 vom 17.12.2014 http://www.bundesverfassungsgericht.de/SharedDocs/Pressemitteilungen/DE/2014/bvg14-116.html

[4] http://www.sueddeutsche.de/politik/steuerliche-gleichstellung-homosexueller-paare-heimliche-sabotage-1.1793087

http://www.sueddeutsche.de/geld/bundesfinanzhof-wie-schaeuble-urteile-vom-tisch-wischt-1.1262383

[5] http://www.diw.de/de/diw_01.c.100319.de/presse/pressemitteilungen/pressemitteilungen.html?id=diw_01.c.542146.de

* Grundsätzlich fällt die Steuer in Deutschland nur an, wenn mindestens einer der Beteiligten, also Erbe und/oder Erblasser bzw. Beschenkter und/oder Schenker einen Wohnsitz bzw. Zweitwohnsitz in Deutschland hat.

Tags: Erbschaft Schenkung Steuer Gesetz Erben Freibetrag Familie Betrieb Vermögen Verwandtschaft vermittelnde Elternteil Politik FDP Cash GmbH Bundesverfassungsgericht BVG ErbStG §§13a 13b §19 Abs. 1