Die gesetzliche Rentenversicherung (GRV) in Deutschland dient primär der Absicherung des Alters (Altersrente). Außerdem werden Risiken wie verminderte Erwerbsfähigkeit (Erwerbsminderungsrente) und Tod (Hinterbliebenenrente) abgedeckt.

Darüber hinaus zahlen die Träger der GRV Maßnahmen der medizinischen und beruflichen Rehabilitation zur Wiederherstellung oder Verbesserung der Erwerbsfähigkeit und zur Wiedereingliederung ins Arbeitsleben.

Die Finanzierung der GRV erfolgt im Wesentlichen durch die für abhängig Beschäftigte gesetzlich vorgeschriebene Teilnahme am Umlageverfahren, sowie durch weitere Personen, die der Versicherungspflicht unterliegen oder freiwillig Beiträge zahlen. Wer Beiträge aufgrund einer Versicherungspflicht oder einer freiwilligen Versicherung einzahlt, finanziert damit die Bezüge der heutigen Rentner und erwirbt seinerseits einen Anspruch auf seine eigene zukünftige Rente.

Darüber hinaus zahlen die Träger der GRV Maßnahmen der medizinischen und beruflichen Rehabilitation zur Wiederherstellung oder Verbesserung der Erwerbsfähigkeit und zur Wiedereingliederung ins Arbeitsleben.

Die Finanzierung der GRV erfolgt im Wesentlichen durch die für abhängig Beschäftigte gesetzlich vorgeschriebene Teilnahme am Umlageverfahren, sowie durch weitere Personen, die der Versicherungspflicht unterliegen oder freiwillig Beiträge zahlen. Wer Beiträge aufgrund einer Versicherungspflicht oder einer freiwilligen Versicherung einzahlt, finanziert damit die Bezüge der heutigen Rentner und erwirbt seinerseits einen Anspruch auf seine eigene zukünftige Rente.

Zunehmend problematisch ist das hohe Niveau des allgemeinen Beitragssatzes zur gesetzlichen Rentenversicherung. Dieser war nicht nur durch die ungünstige demografische Entwicklung, sondern insbesondere durch die starke Belastung der GRV mit versicherungsfremden Leistungen zwischenzeitlich auf 19,9% gestiegen. [1]

Obwohl die Deutsche Rentenversicherung nicht ausreichend Beiträge einnimmt um alle Ausgaben zu decken, wurde der allgemeine Beitragssatz im Jahr 2013 auf 18,9% und im Jahr 2015 dann auf 18.7% abgesenkt.

Obwohl die Deutsche Rentenversicherung nicht ausreichend Beiträge einnimmt um alle Ausgaben zu decken, wurde der allgemeine Beitragssatz im Jahr 2013 auf 18,9% und im Jahr 2015 dann auf 18.7% abgesenkt.

Zu Beginn des Jahres 2014 hätte der allgemeine Beitragssatz der GRV lt. Verordnungsgebungsverfahren eigentlich auf 18,3 % sinken müssen. Zur Gegenfinanzierung der von der Grossen Koalition beschlossenen Mütterrente sowie der abschlagfreien Altersrente für langjährig Versicherte ("Rente mit 63") wurde jedoch mittels Beitragssatzgesetz der Rentenbeitrag bei 18,9% belassen. Dies bedeutete zum einen Mehreinnahmen bei der GRV durch höhere Einzahlungen von Arbeitgebern und Arbeitnehmern und zum anderen gleichzeitig einen geringeren Bundeszuschuss. [6]

Da der aus politischen Gründen festgelegte allgemeine Beitragssatz nicht die erforderlichen Einnahmen zur Deckung der fälligen Rentenzahlungen generiert, sind zur Zahlung der Renten seit Jahrzehnten aus Steuermitteln finanzierte Zuschüsse des Bundes notwendig: Im Jahr 2010 waren Zuschüsse in Höhe von insgesamt 80,78 Milliarden Euro (2009: insgesamt 78,94 Milliarden Euro) erforderlich um die Rentenzahlungen zu gewährleisten. [2]

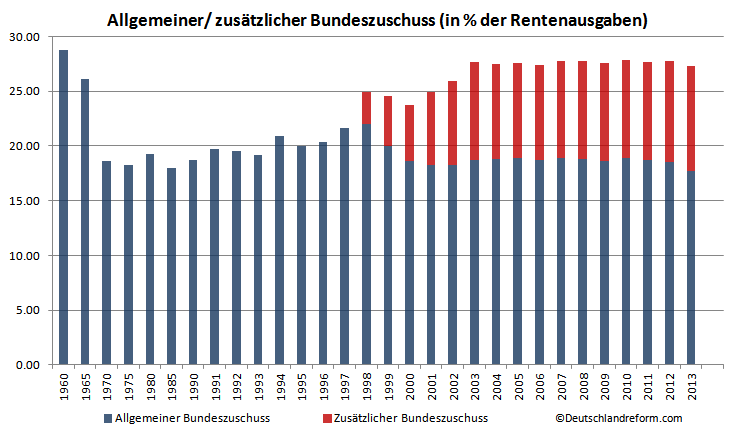

Anlass zur Sorge ist dabei weniger die absolute Höhe der jährlichen Bundeszuschüsse, sondern die Tatsache, dass diese gemäß Angaben der Deutschen Rentenversicherung im Jahr 2009 mit 27,6% mehr als ein Viertel der Rentenzahlungen ausmachten. [3]

Anlass zur Sorge ist dabei weniger die absolute Höhe der jährlichen Bundeszuschüsse, sondern die Tatsache, dass diese gemäß Angaben der Deutschen Rentenversicherung im Jahr 2009 mit 27,6% mehr als ein Viertel der Rentenzahlungen ausmachten. [3]

In Laufe der vergangenen zehn Jahre wurden verschiedene Maßnahmen ergriffen um die Finanzierung der gesetzlichen Rentenversicherung nachhaltiger zu gestalten und vor allem den weiteren Anstieg des Beitragssatzes zu begrenzen.

Seit dem Jahr 2002 wird der sogenannte Riesterfaktor in die Berechnung der Renten einbezogen, sodass die Entwicklung des Rentenwertes nicht mehr ausschließlich an die Entwicklung der Bruttolöhne und -gehälter des Vorjahres (Vorvorjahres) gekoppelt ist. (Für die Jahre 2008 und 2009 wurde der Riesterfaktor ausgesetzt. Die damals fällige negative Anpassung soll allerdings 2012 und 2013 nachgeholt werden.)

Im Jahr 2005 wurde der Nachhaltigkeitsfaktor eingeführt um Veränderungen im Verhältnis der Beitragszahler zu Rentenbeziehern zu berücksichtigen. Durch die Berücksichtigung des Anteils der Rentner in Bezug zur Anzahl der Beitragszahler wird die zukünftige Entwicklung des Rentenniveaus an die demographische Entwicklung angepasst.

Eine Schutzklausel verhindert, dass die Renten aufgrund der oben genannten Anpassungsfaktoren und/oder der Lohnentwicklung, absolut sinken können. Unterlassene Kürzungen werden jedoch nachgeholt, indem zukünftige Rentenerhöhungen so lange halbiert werden bis die nicht erfolgten Kürzungen rechnerisch kompensiert sind.

Die jüngste Änderung ist die ab dem Jahre 2012 (bis zum Jahr 2030) schrittweise Anhebung der Altersgrenze für die Regelaltersrente auf 67 Jahre. [4] Noch vor Inkrafttreten dieser Änderung, wurde im Mai 2011 von einem Gutachten des Sachverständigenrates die Erhöhung der Altersgrenze auf 69 Jahre nahegelegt. [5]

Stand: Juni 2016

Seit dem Jahr 2002 wird der sogenannte Riesterfaktor in die Berechnung der Renten einbezogen, sodass die Entwicklung des Rentenwertes nicht mehr ausschließlich an die Entwicklung der Bruttolöhne und -gehälter des Vorjahres (Vorvorjahres) gekoppelt ist. (Für die Jahre 2008 und 2009 wurde der Riesterfaktor ausgesetzt. Die damals fällige negative Anpassung soll allerdings 2012 und 2013 nachgeholt werden.)

Im Jahr 2005 wurde der Nachhaltigkeitsfaktor eingeführt um Veränderungen im Verhältnis der Beitragszahler zu Rentenbeziehern zu berücksichtigen. Durch die Berücksichtigung des Anteils der Rentner in Bezug zur Anzahl der Beitragszahler wird die zukünftige Entwicklung des Rentenniveaus an die demographische Entwicklung angepasst.

Eine Schutzklausel verhindert, dass die Renten aufgrund der oben genannten Anpassungsfaktoren und/oder der Lohnentwicklung, absolut sinken können. Unterlassene Kürzungen werden jedoch nachgeholt, indem zukünftige Rentenerhöhungen so lange halbiert werden bis die nicht erfolgten Kürzungen rechnerisch kompensiert sind.

Die jüngste Änderung ist die ab dem Jahre 2012 (bis zum Jahr 2030) schrittweise Anhebung der Altersgrenze für die Regelaltersrente auf 67 Jahre. [4] Noch vor Inkrafttreten dieser Änderung, wurde im Mai 2011 von einem Gutachten des Sachverständigenrates die Erhöhung der Altersgrenze auf 69 Jahre nahegelegt. [5]

Stand: Juni 2016

[1] Eigene Grafik. Datenquelle: http://www.deutsche-rentenversicherung.de/Allgemein/de/Inhalt/Allgemeines/GrosseTabellen/kennzahlen_finanzen_vermoegen/1_kennzahlen_rechengroessen/05_entwicklung_beitragssaetze.html

[2] http://www.bundestag.de/dokumente/textarchiv/2010/28355998_kw02_sp_hh_arbeit/index.html und http://www.bundesfinanzministerium.de/bundeshaushalt2011/html/ep11/ep11kp13nra0202.html

[3] Eigene Grafik. Daten: http://www.deutsche-rentenversicherung.de/Allgemein/de/Navigation/6_Wir_ueber_uns/02_Fakten_und_Zahlen/02_kennzahlen_finanzen_vermoegen/1_kennzahlen_rechengroe%C3%9Fen/entwicklung_bundeszuschuss_node.html

[4] http://www.deutsche-rentenversicherung.de/SharedDocs/de/Inhalt/02_Rente/00_rente_mit_67/Januar_07_regelaltersrente.html?nn=28150 und

[5] http://www.sachverstaendigenrat-wirtschaft.de/demografischer-wandel-2011.html

http://www.sachverstaendigenrat-wirtschaft.de/fileadmin/dateiablage/Expertisen/2011/expertise_2011-demografischer-wandel.pdf (2.58 MB)

[6] http://dip21.bundestag.de/dip21/btd/18/001/1800187.pdf (Datenvolumen nur ca. 200 KB)

Tags: Beitrags Bemessungsgrenze Satz Gesetz GRV gesetzliche abschlagfei Anhebung Alter Grenze Renten Versicherung Kasse Knappschaft Pension Deutschland Generationen Vertrag Gerechtigkeit Solidarität versicherungsfremde Leistungen demografischer Wandel Defizit allgemeiner zusätzlicher Bundeszuschuss Riester Nachhaltigkeit Faktor Grosse Koalition GroKo Mütter Rente Bezug Dauer

[2] http://www.bundestag.de/dokumente/textarchiv/2010/28355998_kw02_sp_hh_arbeit/index.html und http://www.bundesfinanzministerium.de/bundeshaushalt2011/html/ep11/ep11kp13nra0202.html

[3] Eigene Grafik. Daten: http://www.deutsche-rentenversicherung.de/Allgemein/de/Navigation/6_Wir_ueber_uns/02_Fakten_und_Zahlen/02_kennzahlen_finanzen_vermoegen/1_kennzahlen_rechengroe%C3%9Fen/entwicklung_bundeszuschuss_node.html

[4] http://www.deutsche-rentenversicherung.de/SharedDocs/de/Inhalt/02_Rente/00_rente_mit_67/Januar_07_regelaltersrente.html?nn=28150 und

[5] http://www.sachverstaendigenrat-wirtschaft.de/demografischer-wandel-2011.html

http://www.sachverstaendigenrat-wirtschaft.de/fileadmin/dateiablage/Expertisen/2011/expertise_2011-demografischer-wandel.pdf (2.58 MB)

[6] http://dip21.bundestag.de/dip21/btd/18/001/1800187.pdf (Datenvolumen nur ca. 200 KB)

Tags: Beitrags Bemessungsgrenze Satz Gesetz GRV gesetzliche abschlagfei Anhebung Alter Grenze Renten Versicherung Kasse Knappschaft Pension Deutschland Generationen Vertrag Gerechtigkeit Solidarität versicherungsfremde Leistungen demografischer Wandel Defizit allgemeiner zusätzlicher Bundeszuschuss Riester Nachhaltigkeit Faktor Grosse Koalition GroKo Mütter Rente Bezug Dauer